【首席視野】魯政委:“十五五”中國區域經濟展望:邁向協同與創新

魯政委、郭於瑋、章怡(魯政委系興業銀行首席經濟學家、中國首席經濟學家論壇理事)

十五五,區域

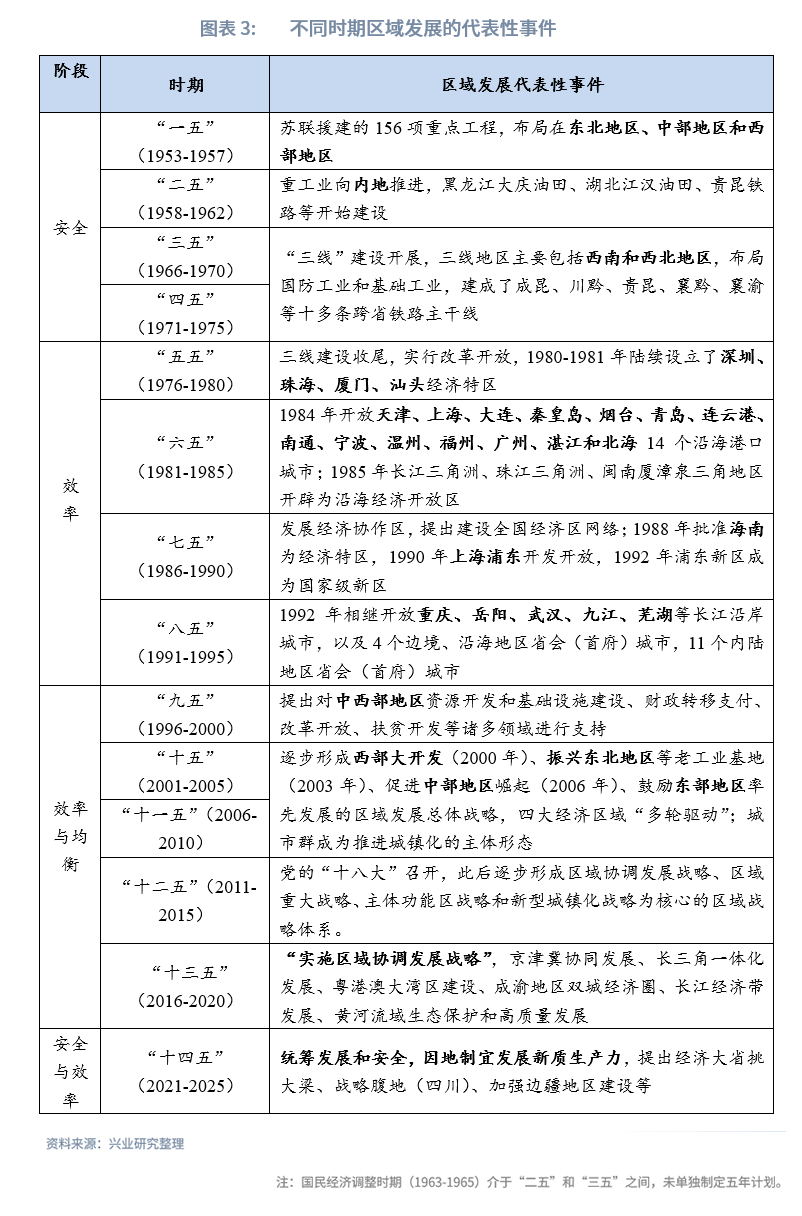

我國的區域政策長期兼顧“安全-效率-均衡”三角,三角的重心會根據國內外環境的變化適度傾斜。“一五”至“四五”期間,安全是區域政策重心,產業政策以重工業爲先,資源與戰略區位成爲產業佈局的核心邏輯,一系列重大國防工業項目落地東北和內陸地區。“五五”至“八五”期間,效率是區域政策重心,產業政策聚焦優化結構,促進農業、輕工業與重工業協調發展,開放成爲產業佈局的核心邏輯,沿海地區成爲新的增長極。“九五”至“十三五”期間,區域政策兼顧效率與均衡,產業佈局邏輯更加多元。“十八大”之後,“區域協調發展”上升至國家戰略,產業發展從高速增長向高質量發展轉變,各地競相佈局新興產業,政府引導基金走上快車道。“十四五”以來,安全與效率的重要性上升,提出“統籌發展和安全”的重要原則,強調“因地制宜發展新質生產力”,並且要求經濟大省挑大樑。

展望“十五五”,百年未有之大變局加速演進,國內產能週期深刻調整,地方財政可持續性需要增強,在保障安全的前提下,不同區域需要根據自身特點因地制宜,區域競合模式從同質競爭轉向協同發展,要求進一步打通國內大循環堵點,建設好全國統一大市場。

產業方面,產業基礎雄厚的地區要加快運用數智、綠色技術推動產業轉型升級,努力向價值鏈高端延展。反內卷深入推進,競爭力較弱的“區域+行業”或整合優化。

科技方面,技術要素傾向於向原研創新地集聚。對於創新要素密集分佈的重點城市羣,需進一步構建城市羣內創新要素跨區域流動機制,推動科研資金、人才資質互認,使創新效益最大化;對於創新院所數量較多的中西部地區,可和當地產業基礎相結合,進一步挖掘創新潛力,探索技術成果本地轉化機制;對於原研創新基礎較弱的中西部地區,則可探索發揮資源與區位特色優勢,打造資源開發利用新模式。

資源方面,礦產資源、能源資源等自然資源富集地區需要把握新技術新需求帶來的發展機遇。礦產富集地區要加強戰略性礦產資源勘探開發和儲備,進一步推動礦產品精深加工和產業鏈延伸,將資源優勢轉化爲現實生產力。清潔能源富集地區承擔着擴大清潔能源供給、實現碳達峯碳中和的重大任務,也是保障國家能源安全的重要支撐。

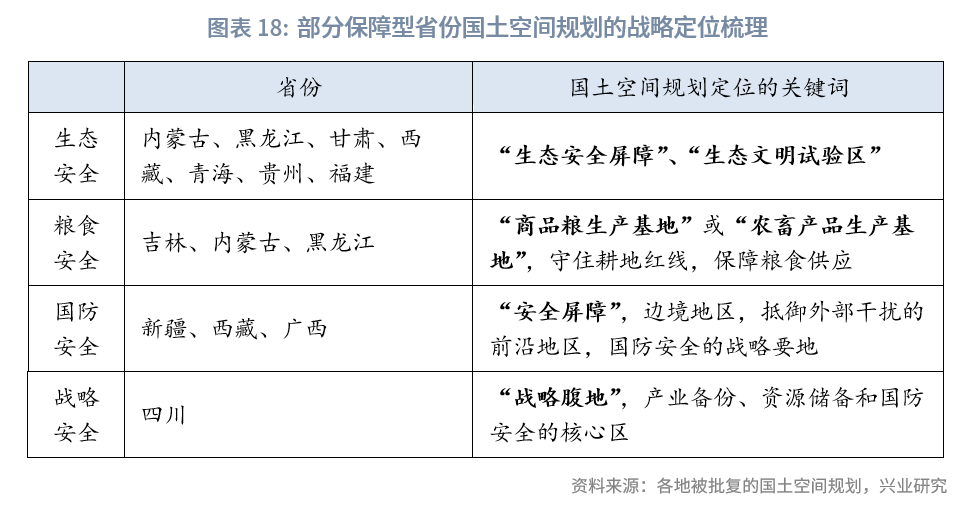

安全方面,保障型定位的省份需要“各司其職”,共同續寫社會長期穩定的奇蹟新篇章。如內蒙古、黑龍江、甘肅、西藏、青海是“生態安全屏障”;黑龍江、吉林、內蒙古是“商品糧生產基地”或“農畜產品生產基地”;新疆、西藏、廣西均爲“安全屏障”,具備重要的邊境地緣戰略地位;四川是我國重要的“戰略腹地”,將承擔起保障我國核心產業鏈、國防科技等安全的重任。

“十五五”時期(2026-2030年)是我國2035年基本實現社會主義現代化目標的關鍵時期,具備承前啓後的重要地位。2025年10月底,中共中央發佈的《中共中央關於制定國民經濟和社會發展第十五個五年規劃的建議》(以下簡稱“‘十五五’規劃建議”)指出,下一個五年,要鞏固拓展優勢、破除瓶頸制約、補強短板弱項,在激烈國際競爭中贏得戰略主動。

具體到區域層面,要“發揮區域協調發展戰略、區域重大戰略、主體功能區戰略、新型城鎮化戰略疊加效應,優化重大生產力佈局,發揮重點區域增長極作用,構建優勢互補、高質量發展的區域經濟佈局和國土空間體系”。爲更好理解“十五五”時期區域經濟的發展方向,本文將梳理歷次五年規劃的區域政策演進脈絡,進而結合各地比較優勢,展望下一個五年區域發展的關鍵點。

一、區域政策演進:“安全-效率-均衡”三角

自1953年制定第一個五年計劃以來,我國在不同歷史時期實施了不同導向的區域發展戰略,對區域生產力佈局產生深遠影響。從過去十四個“五年”區域政策的演進脈絡來看,區域政策需要兼顧“安全-效率-均衡”三角,在不同階段,區域政策的重心可能因國內外環境的變化而向其中一角傾斜。

“一五”至“四五”期間(1953年-1975年),安全是區域政策的重心,產業政策目標以重工業爲優先,因此,資源和戰略區位成爲影響產業佈局的核心邏輯,一系列重大國防工業項目落地東北與內陸地區。建國初期,我國面臨外部冷戰、內部重工業發展滯後的挑戰,兼具工業基礎、自然資源和對蘇區位優勢的東北成爲產業佈局的重地。在國家計劃安排下,我國50-60年代的大型項目投資主要集中在東北部及內陸地區,鋼鐵、有色、化工、機械、電力、能源等領域的大型建設項目陸續落地,讓遼寧成爲擁有新中國工業史上衆多“第一”紀錄的地區,大慶油田、江漢油田、貴昆鐵路等是當時的標誌性工程。到“三五”、“四五”時期,“三線”建設推動的工業遷移極大帶動了中西部地區投資增長,在西南、西北地區佈局了衆多國防工業和基礎工業基地,初步實現了全國工業的均衡佈局。

“五五”至“八五”期間(1976年-1995年),效率是區域政策的重心,產業政策目標是改變國民經濟比例失衡的問題,促進農業、輕工業與重工業協調發展,因此,開放成爲這一時期產業佈局的核心邏輯,沿海地區成爲新的增長極。1978年中共十一屆三中全會確定了全國的工作重心轉移到“以經濟建設爲中心”的改革開放上,“允許一部分人先富起來,以先富帶後富,實現共同富裕”是改革開放初期提出的關鍵政策理念。同時大規模三線建設於1980年左右基本結束,國家資源需要更多地投向經濟效益高、見效快的沿海地區。因此,1980-1981年中央陸續批准設立深圳、珠海、廈門、汕頭經濟特區,1984年開放天津、上海、大連、秦皇島、煙臺、青島、連雲港、南通、寧波、溫州、福州、廣州、湛江和北海 14 個沿海港口城市,1985年長江三角洲、珠江三角洲、閩南廈漳泉三角地區開闢爲沿海經濟開放區,1988年批准海南爲經濟特區,1990年上海浦東開發開放。這一時期,國家大力支持沿海地區發展外向型經濟,通過“兩頭在外,大進大出”進入“國際經濟大循環”,珠三角地區憑藉“三來一補”成爲全國知名的製造業基地。

到“八五”時期,屬於效率到均衡的過渡時期,在繼續發揮沿海地區增長優勢的同時,國家加快了內陸(中西部)地區的開放。1992 年相繼開放重慶、岳陽、武漢、九江、蕪湖等五個長江沿岸城市,哈爾濱、長春、呼和浩特、石家莊等四個邊境、沿海地區省會(首府)城市,太原、合肥、南昌、鄭州、長沙、成都、貴陽、西安、蘭州、西寧、銀川等十一個內陸地區省會(首府)城市,並對這些城市實行沿海開放城市的政策。

“九五”至“十三五”期間(1996年-2020年),區域政策更加重視兼顧效率與均衡,產業政策的目標是優化供需格局並推動產業升級,支持短線(供不應求)產業和產品的發展,對長線(供過於求)產業與產品進行引導,同時促進新興產業的發展。在此背景下,產業佈局的影響因素更加多元,以東部、中部、西部和東北地區(四大區域板塊)爲依託的區域協調發展格局逐步形成。“九五”計劃提出對中西部地區資源開發和基礎設施建設、財政轉移支付、改革開放、扶貧開發等諸多領域進行支持,此後逐步形成了西部大開發(2000年)、振興東北地區等老工業基地(2003年)、促進中部地區崛起(2006年)、鼓勵東部地區率先發展的區域發展總體戰略,四大經濟區域“多輪驅動”。與此同時,“十一五”明確“把城市羣作爲推進城鎮化的主體形態”,“十二五”相繼批覆設立了多個國家級新區以帶動周邊區域發展。

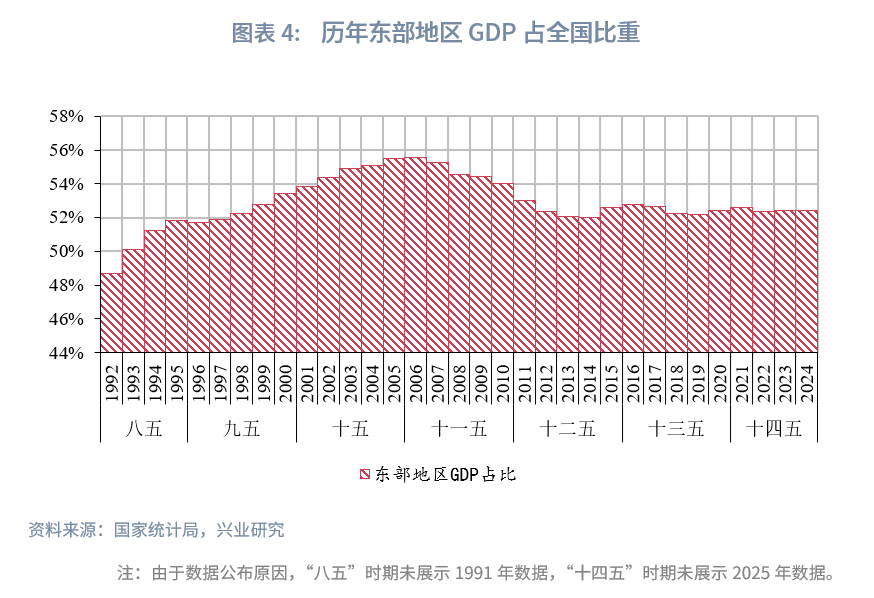

這一時期,東部地區[1]GDP佔全國比重從“八五”初期(1992年)的48.7%,上升到“十一五”初期(2006年)的55.6%,2012年(黨的“十八大”召開)下降至52.3%後逐步穩定,區域協調發展的格局穩步形成。

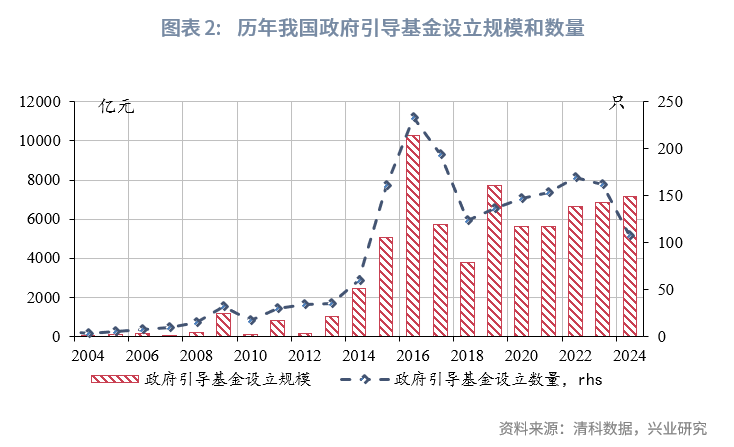

黨的十八大以來,我國的區域戰略體系逐步發展成熟,形成了以區域協調發展戰略、區域重大戰略、主體功能區戰略和新型城鎮化戰略爲核心的區域戰略體系。2017年黨的十九大報告首次將“區域協調發展”上升至國家戰略,京津冀協同發展(2015年4月)、長三角一體化發展(2019年12月)、粵港澳大灣區建設(2019年2月)、成渝地區雙城經濟圈(2021年10月)、長江經濟帶發展(2016年9月)、黃河流域生態保護和高質量發展(2021年10月)等重大區域發展戰略的規劃綱要陸續編制印發,城市羣作爲我國推進新型城鎮化發展的主體形態,成爲區域高質量發展的動力源和增長極。產業政策目標更加側重傳統產業向中高端邁進,要培育戰略性新興產業,推動製造業高端化、智能化、綠色化發展。隨着產業政策從高速增長向高質量發展轉變,各地競相佈局新興產業。2014-2016年間政府引導基金規模快速增長,2017年後政府引導基金的設立有所放緩,但仍保持在較高水平。

“十四五”(2021-2025年)以來,安全與效率在區域政策三角中的重要性提升。在國內外複雜的經濟環境背景下,我國提出“統籌發展和安全”的重要原則,頻頻強調“因地制宜發展新質生產力”,並且要求經濟大省挑大樑(2024年12月中央經濟工作會議),經濟大省被賦予“穩住全國經濟基本盤”的核心責任,2024年經濟總量前10省份(共31個省份,不含港澳臺地區)GDP佔全國比重超過60%。不僅如此,安全同樣重要,戰略腹地(四川)、邊疆地區、糧食主產區等事關戰略安全的地區受到高度重視。

面向“十五五”,“十五五”規劃建議延續了區域協調發展戰略、區域重大戰略、主體功能區戰略、新型城鎮化戰略等區域戰略四大方向。與“十四五”時期不同的是,“十五五”規劃建議將區域協調發展作爲區域戰略任務之首,並增加了區域聯動發展的提法,標誌着區域競合模式將從同質競爭到協同發展。

二、區域競合模式:從“同質競爭”到“協同發展”

面向“十五五”,區域競合模式將從目標相仿、同質競爭逐漸轉向因地制宜、協同發展,進一步建設要素自由流動的全國統一大市場,提升資源配置效率。

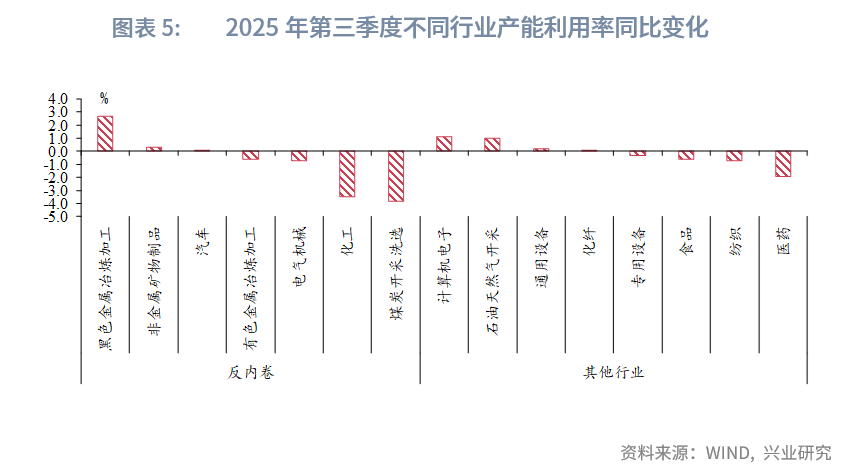

這一轉變是多重因素共同影響的結果。從朱格拉週期(產能週期)來看,我國正處於朱格拉週期的下行期,產能利用率處於歷史較低水平,更需要減少重複投資和低效投資。第三季度我國工業產能利用率錄得74.6%,較上年同期下降0.5個百分點。公佈數據的15個行業中(營收約佔全部工業的64%),黑色金屬加工、非金屬礦物製品、汽車行業的產能利用率高於去年同期,煤炭開採、化工、電氣機械、有色金屬加工的產能利用率低於去年同期,反映反內卷還需持續深化。

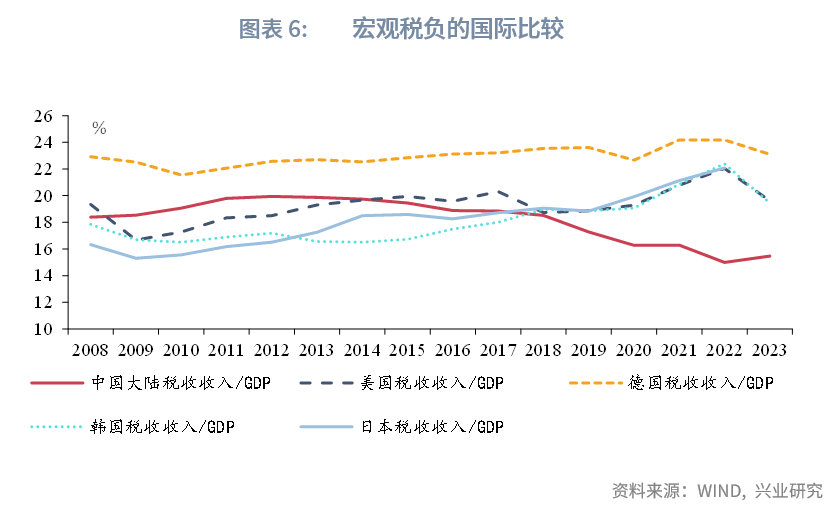

從財政可持續性來看,我國的宏觀稅負已經處於國際較低水平且地方政府隱性債務負擔依然較高,過度的稅收競爭可能影響財政的可持續性。

隨着地方競合模式的轉變,促進要素自由流動、進一步打通國內大循環堵點成爲“十五五”期間區域政策的重要抓手。中共中央國務院於2020年3月出臺《關於構建更加完善的要素市場化配置體制機制的意見》,首次對推進要素市場化配置改革進行總體部署;2022年4月,中共中央國務院《關於加快建設全國統一大市場的意見》正式發佈,要求使生產、分配、流通、消費各環節更加暢通,提高市場運行效率。2025年政府工作報告首次將“綜合整治內卷式競爭”寫入部署,明確提出破除地方保護與市場分割,實施全國統一大市場建設指引;2025年1月,國家發改委印發《全國統一大市場建設指引(試行)》;2025年9月,國務院印發《關於全國部分地區要素市場化配置綜合改革試點實施方案的批覆》,批覆同意自即日起2年內開展北京城市副中心、蘇南重點城市、杭甬溫、合肥都市圈、福廈泉、鄭州市、長株潭、粵港澳大灣區內地九市、重慶市、成都市等10個要素市場化配置綜合改革試點,在試點地區探索土地、勞動力、資本、技術、數據、資源環境等要素跨區域、跨領域自由流動的經驗。

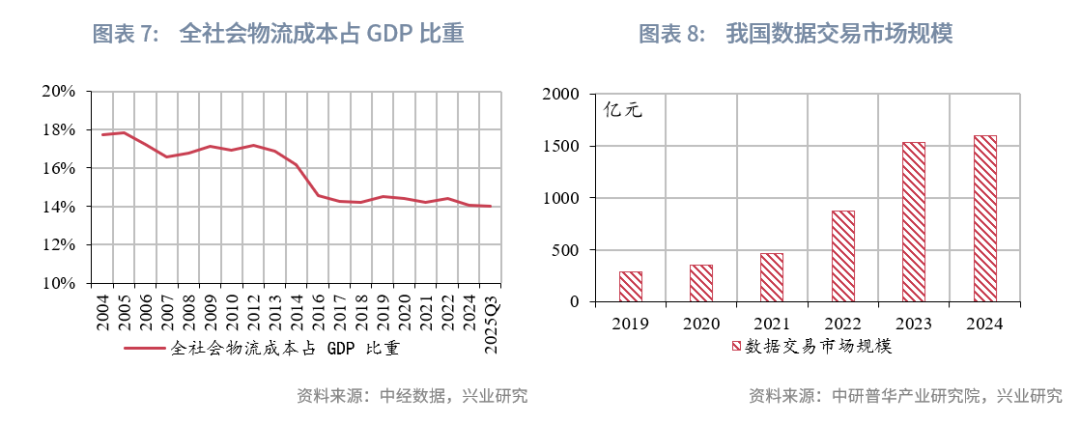

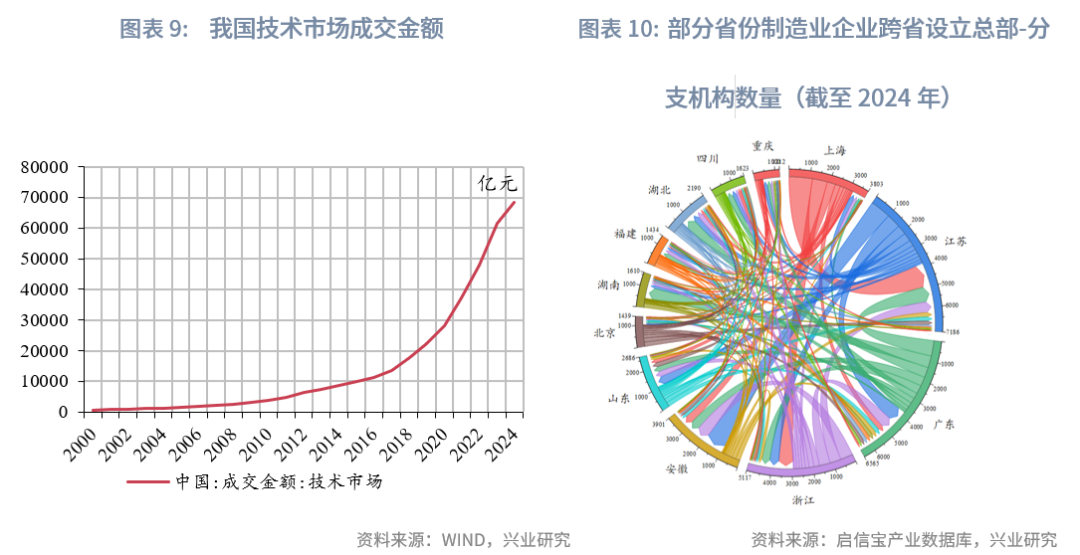

在一系列政策引導下,我國要素自由流動不斷推進,市場“內生造血”能力得到加強,這一趨勢將在“十五五”期間延續。例如:交通方面,物流效率不斷提升,全社會物流成本佔GDP比重從2005年的17.9%下降至2024年的14.1%;數據方面,我國數據交易市場規模從2019年的285億元高速增長至2024年的超過1600億元,數據流通領域從金融、互聯網擴展至醫療、交通、政務等領域;資本與技術方面,我國技術市場成交金額從2015年的不到萬億元上升至2024年的6.8萬億元。不僅如此,產業鏈跨區域聯繫日益頻繁,尤其是廣東、江蘇、浙江、安徽、上海的製造業存續企業跨省設立總部或承接外省分支機構數量佔全國的46.7%(截至2024年)。

三、“十五五”前瞻:因地制宜,錯位發展

協同發展和要素市場化自由流動的區域競合模式下,各個地區需要看準自身優勢,主動融入全國統一大市場,實現協同增長。下文將從產業、科技、資源、安全等角度分析各區域“十五五”期間的發展機會。

3.1 產業有序整合

“建設現代化產業體系,鞏固壯大實體經濟根基”是“十五五”規劃建議提出的首要任務。受過往區域發展模式影響,我國製造業表現出分散競爭的特點,產業區域集中度較低且中小企業數量較多。“十四五”期間,我國工業產業集中度(大中型企業營業收入佔比)出現下降趨勢,這對工業整體盈利能力產生一定影響。2024年12月中央經濟工作會議提出“綜合整治內卷式競爭”,此後要求“依法依規治理企業低價無序競爭,引導企業提升產品品質”,表明“十五五”期間“反內卷”仍會進一步落實。

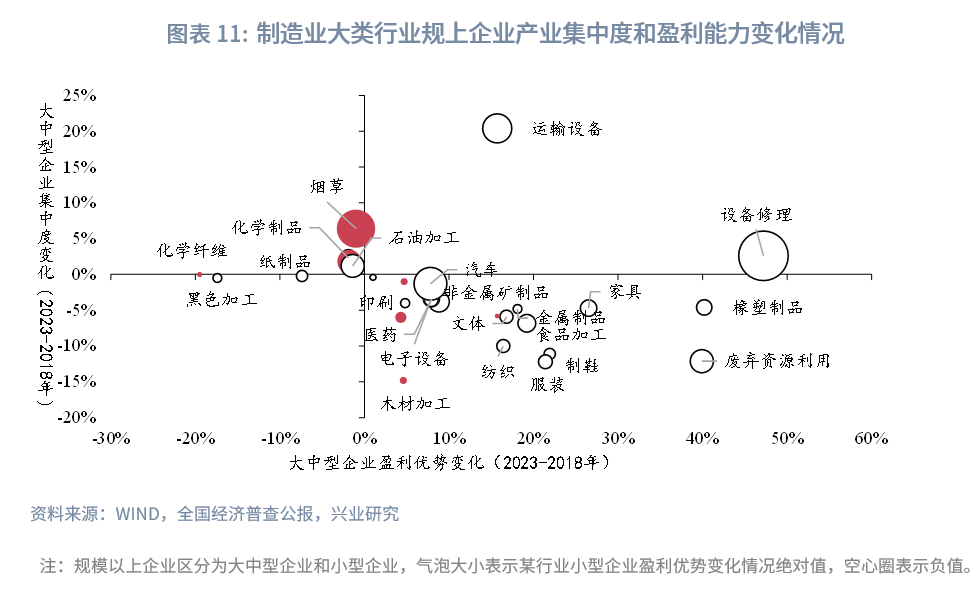

分行業來看,參考我們2025年10月撰寫的《反內卷之產業集中度的視角》報告,2023年較2018年(兩次經濟普查年份)多數製造業行業的規模以上企業落於大中型企業盈利優勢擴大但集中度下降的象限,表明行業分散分佈趨勢明顯且非大中型企業通過讓渡利潤來贏得市場份額的方式廣泛存在。尤其是汽車以及多數勞動密集型製造業的市場份額流向了盈利能力更弱的小型企業,一些小型企業“份額正增長+盈利負增長”導致行業整體財務表現下降,在未來“反內卷”進程中有較大的整合空間。

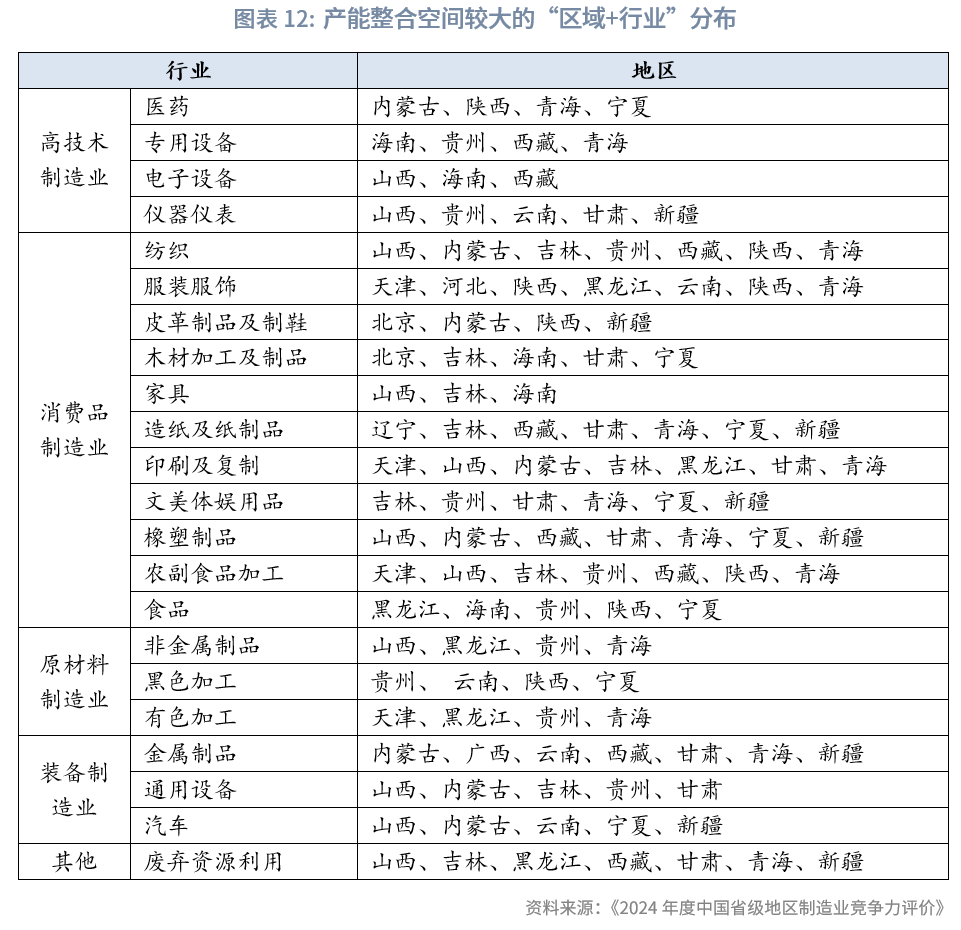

要素自由流動的趨勢下,企業將在具備相對優勢的地區合理集聚,行業競爭力較弱地區的小型企業可能被整合優化。對於《反內卷之產業集中度的視角》提及的小型企業“份額正增長+盈利負增長”的22個製造業大類行業,我們根據《2024年度中國省級地區製造業競爭力評價》(2025年11月報告),篩選出規模以上製造業競爭力評價位於一星等次的“區域+行業”,並結合產業鏈地位表現(末五位),尋找未來產能或需要進一步整合的區域和行業,包括山西、內蒙古等地區的紡織業,雲南、陝西、青海等地區的服裝服飾等(具體見下表)。

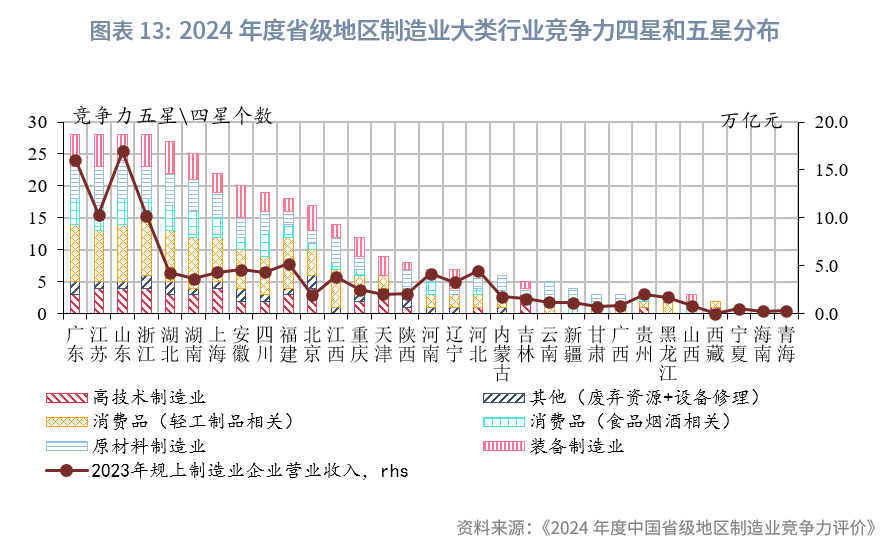

同時,製造業仍需保持合理比重,實體經濟體量大、優勢強且龍頭集聚的地區,如廣東的電子信息,江蘇的醫藥、電氣機械等,要加快運用數智、綠色技術推動產業轉型升級,努力向價值鏈高端延展。

3.2 科技有序發展

“十五五”規劃建議將“科技自立自強水平大幅提高”作爲“十五五”期間的第二大目標,着重強調採取超常規措施,全鏈條推動重點領域關鍵核心技術攻關取得決定性突破,充分體現了在當前大國博弈更加複雜激烈的國際環境下,我國要在關鍵技術領域實現自立自強、自主可控的決心。

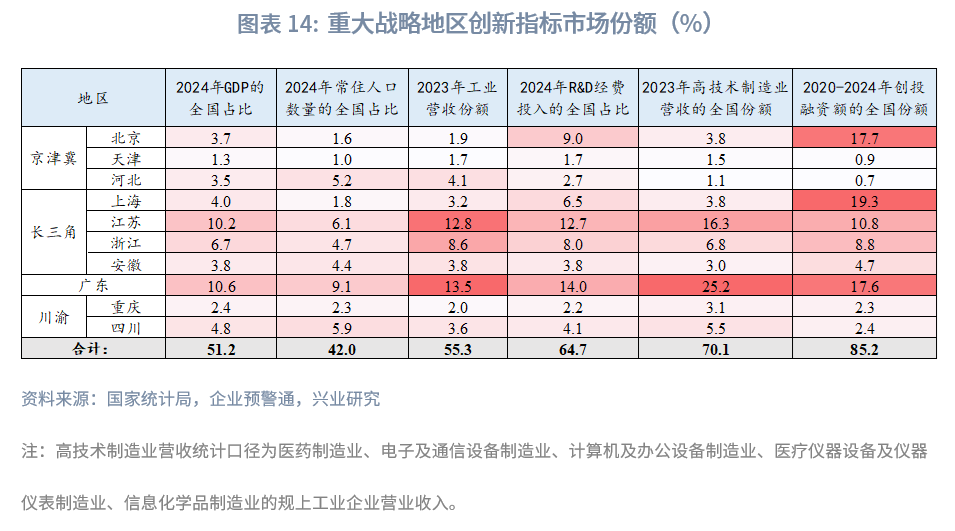

具體到區域層面,經濟大省、重大戰略地區同樣是科技發展的主力地區,仍需起到科技“挑大樑”的作用。廣東、京津冀、長三角、川渝地區等重點區域的經濟總量佔全國51.2%、常住人口占42.0%,而代表科技創新能力的指標占比更高,R&D研究經費投入、高科技製造業營收、創投融資額分別佔全國的64.7%、70.1%、85.2%,重點城市羣作爲科技增長極的領頭作用在因地制宜的佈局思路下將得到進一步發揮。

例如,“深圳—香港—廣州”創新集羣2025年排名世界知識產權組織(WIPO)發佈的“全球百強創新集羣”第一名,廣東的智能裝備、生物醫藥等28個國家級產業集羣在強化關鍵核心技術攻關、構建“產學研用”協同創新鏈等方面更需持續發揮引領作用,並進一步強化人才、資金、數據等創新要素的跨境流動。又如,國家在“十五五”期間要加快佈局的量子科技、生物製造、氫能和核聚變能、腦機接口、具身智能、第六代移動通信(6G)等未來產業,也更容易在北京、上海、深圳、杭州、蘇州、合肥、成都等創新要素集聚地區率先發展。

值得關注的是,全國統一大市場建設的持續完善將加速技術要素自由流動,高等院校、科研院所、高科技產業集聚地區的原研創新能力更強,或成爲吸引創新資源的核心磁極,更易產生引領全球的突破性創新技術。這一趨勢下,對於創新要素密集分佈的重點城市羣,則需進一步構建城市羣內創新要素跨區域流動機制,推動科研資金、人才資質互認,使創新效益最大化;對於湖北、陝西等創新院所數量較多的中西部地區,可和當地產業基礎相結合,進一步挖掘創新潛力,探索技術成果本地轉化機制,通過市場化改革培育內生增長能力。對於原研創新基礎較弱的中西部地區,則可探索資源與區位優勢的創新轉化,如清潔能源密集地區發展新能源技術和數字技術、生態敏感地區發展綠色技術、邊境省份依託跨境合作開拓國際市場等,打造資源開發利用新模式。

3.3 資源有序利用

自然資源富集的地區,主要包括礦產資源、能源資源等儲備豐富的中西部地位,要把握新技術新需求帶來的發展機遇,打造資源開發利用新模式,努力實現經濟效益、環境效益、社會效益多贏。

對於礦產資源,“十五五”規劃建議提出“加強戰略性礦產資源勘探開發和儲備”,要提高礦產資源勘查精度、開採效率和綜合利用水平,增加能源資源供給的韌性、彈性和可持續性。山西、甘肅、內蒙古、黑龍江、西藏在國務院批覆的國土空間規劃中定位爲“能源基地”或“礦產基地”,能夠提供充足的石油、煤炭、金屬礦等資源。其中,山西、內蒙古的煤炭儲量分別佔全國的23.8%、15.7%,排名全國第1、第3位;甘肅、黑龍江的石油儲量分別佔全國的12.1%、9.1%;西藏的銅礦(佔比30.5%)、黑龍江的晶制石墨(佔比65.3%)、甘肅的鎳礦(佔比59.8%)儲量都排名全國前列。在保障能源資源供給的同時,資源型省份要進一步推動礦產品精深加工和產業鏈延伸,不斷提高資源產出率,將資源優勢轉化爲現實生產力。

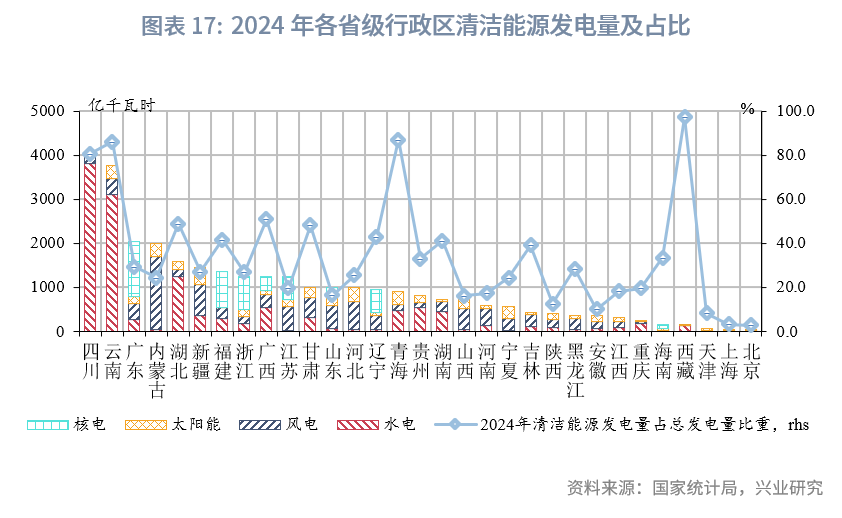

對於能源資源,“十五五”規劃建議強調“加快建設新型能源體系”,“持續提高新能源供給比重”,預計到“十五五”末,我國新增用電需求將絕大部分由新增清潔能源發電量滿足。目前,四川和雲南的水電、內蒙古的風電、新疆和內蒙古的太陽能、廣東的核電發電量位居全國前列,內蒙古、新疆、雲南的清潔能源外送規模較大,青海、西藏的清潔能源發電量佔總發電量的比重超過85%,這些清潔能源大省既承擔着擴大清潔能源供給、實現碳達峯碳中和的重大任務,也是保障國家能源安全的重要支撐。

3.4 安全有序構建

“安全”貫穿在國家“十五五”規劃建議的各項主要任務中,以新安全格局保障新發展格局,讓國家安全屏障更加鞏固。這意味着各區域發展需要遵守“底線思維”,建設項目選址必須符合國土空間規劃“三區三線”與安全管控要求,因地制宜守好資源、國防等安全底線。

根據國務院批覆的省級行政區國土空間規劃,偏向保障型定位的省份需要“各司其職”。如:生態安全方面,內蒙古、黑龍江、甘肅、西藏、青海是“生態安全屏障”,在水源涵養、防風固沙、氣候調節、災害防控等方面發揮不可替代的作用。此外,福建、江西、貴州、海南是國家批覆的生態文明試驗區,國土空間規劃中將生態文明試驗區納入定位的是福建、貴州。

糧食安全方面,“十五五”時期糧食主產區應當不斷提高糧食綜合生產能力,糧食主銷區應當穩定和提高糧食自給率,糧食產銷平衡區應當確保糧食基本自給。其中,黑龍江、吉林、內蒙古是“商品糧生產基地”或“農畜產品生產基地”,2024年黑龍江、吉林的糧食產量分別佔全國總產量的11.3%、6.0%,排名全國第1、第4位;糧食調出量分別爲6154.4萬噸、2869.7萬噸,分別居全國第1、第2位,“北大倉”要守住耕地紅線,保障糧食供應。內蒙古的牛肉、牛奶、羊肉、羊絨產量均位列全國第1,分別佔全國的11.4%、20.4%、18.9%、49.1%,要爲國家農畜產品供給提供堅實保障。

國防安全方面,新疆、西藏、廣西均爲“安全屏障”,具備重要的邊境地緣戰略地位。新疆與八國接壤,邊境線長達5700多公里,是我國“向西開放的重要門戶”,也是連接東西方的關鍵紐帶,同樣是能源重鎮和陸權樞紐,在“一帶一路”中處於核心地位。西藏位於我國西南邊陲,邊境線4000多公里,憑藉“世界屋脊”成爲我國西南方向的天然地理屏障,也是生態安全屏障。廣西位於我國南疆,陸地邊境線1020 公里,海岸線約 1628 公里,與越南接壤,是我國連接東盟的唯一一個既陸地相鄰又靠海的省份。

戰略安全方面,四川是我國重要的“戰略腹地”,由於四川具備獨特的地理區位、豐富的戰略資源、雄厚的產業基礎以及重要的國防與生態安全功能,將承擔起保障我國核心產業鏈、國防科技、能源資源等安全的重任。四川憑藉戰略腹地地位,也將更多承接東部沿海產業轉移,同步推動內陸開放和綠色發展。除此之外,在產業轉移和產業備份的背景下,貴州、雲南、湖南、江西、陝西、甘肅等地均積極謀劃“創建產業備份基地”,依託資源稟賦、產業基礎等特色承接產能佈局。

四、總結

我國的區域政策始終兼顧“安全-效率-均衡”三角。隨着國際政治經濟環境、國內產業發展程度和區域經濟格局的變化,歷次五年規劃會因時因勢調整,區域政策的重心可能向三角中部分領域傾斜。展望“十五五”期間,百年未有之大變局加速演進,國內供需格局需要優化,財政可持續性亦需增強,促使區域政策更加強調安全與效率,提出“統籌發展和安全”的重要原則,頻頻強調“因地制宜發展新質生產力”,並且要求經濟大省挑大樑。

在此背景下,“十五五”期間區域競合模式將從同質競爭轉向因地制宜,通過區域間分工協作和要素高效流動使資源在更大區域範圍內優化整合,提高全要素生產率。

展望“十五五”,各省陸續啓動了“十五五”規劃的前期研究工作,圍繞自身發展定位研究確定高質量發展的具體路徑。總體來看,經濟大省要挑大樑,長三角、京津冀、粵港澳大灣區、成渝地區等增長極的產業集聚和輻射帶動作用將進一步發揮,東中西及東北部地區都希望找準自身優勢,在協作中求發展,跟上全國統一大市場的建設要求。結合上文,產業方面,產業基礎強的地區需要鞏固優勢、向產業鏈附加值更高的環節攀升,產業競爭力較弱的“區域+行業”可能優化整合,產業集中度將有所提高;科技方面,科技大省需要選好賽道,努力搶佔全球創新制高點,創新資源集聚地區更需把握技術要素流動規律,推動創新轉化;資源方面,自然資源富集地區要把握新技術新需求帶來的發展機遇,打造資源開發利用新模式;安全方面,保障型省份各司其職實現高質量發展與高水平安全,共同續寫社會長期穩定的奇蹟新篇章。