聚焦中概 | 百度大漲近8%。小摩稱市場嚴重低估其AI轉型速度;小米ADR續漲近3%

華盛資訊11月24日訊,小米集團ADR $XIACY 續漲近3%,雷軍增持小米超1億港元,小米集團今年累計回購已超23億港元;

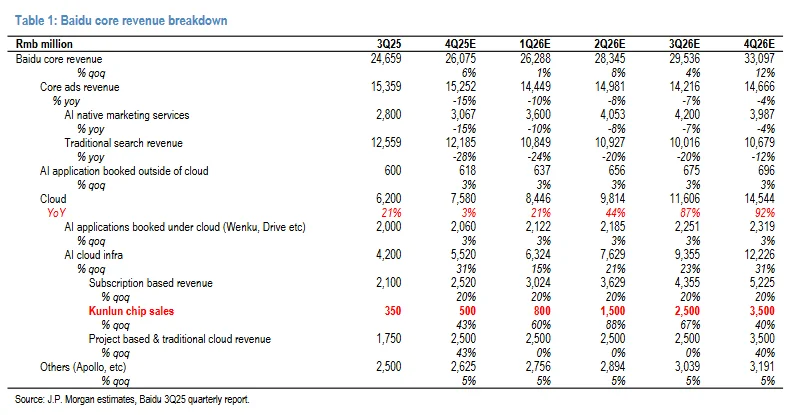

百度大漲近8%;摩根大通大幅上調百度目標價:市場嚴重低估AI轉型速度,崑崙芯片明年銷量或飆6倍,驅動雲業務增長61%;

禾賽飆升近20%,公司發佈自研RISC-V激光雷達主控芯片費米C500;

- 雷軍增持小米超1億港元,小米集團今年累計回購已超23億港元

11月24日,小米集團在港交所發佈公告表示,小米集團創始人、董事長兼CEO雷軍個人斥資超1億港元增持小米集團260萬股,雷軍持股比例增加至23.26%。

本月,小米集團已分別於20日和21日連續兩日大手筆回購公司股票2150萬股,總斥資金額超8億港元。今年以來,小米集團累計回購金額已超23億港元。

小米集團Q3業績顯示,公司基本面穩健,總收入1131億元,同比增長22.3%,經調淨利113億元,同比增長80.9%。手機×AIoT主業穩步增長,智能電動汽車及AI等創新業務開啓規模加速度,首次實現單季度盈利。

11月20日,第50萬輛小米汽車正式下線,創下全球新能源車企50萬輛下線的最快紀錄,小米汽車業務步入高速成長軌道。雷軍當天發微博表示:“行勝於言、以行踐言”,我們會用行動向大家交出更好的答卷。

- 摩根大通大幅上調百度目標價:市場嚴重低估AI轉型速度,崑崙芯片明年銷量或飆6倍,驅動雲業務增長61%

摩根大通上調百度評級及目標價格。分析師認爲,市場嚴重低估了百度AI轉型的速度和規模,得益於崑崙芯片銷量增長,公司雲業務收入將在2026年增長61%。

據追風交易臺信息,摩根大通在11月23日的報告中表示,百度的投資敘事正在發生根本性轉變:公司正從傳統搜索廣告公司轉型爲AI基礎設施供應商,預計崑崙芯片銷售及GPU計算需求將推動營收增速顯著提升。

摩根大通預計,百度崑崙芯片收入將從2025年的約人民幣13億元飆升至2026年的83億元,增幅達到6倍。

這一預測基於中國頭部雲服務商加速採購國產AI加速器的結構性轉變:自2025年起,中國主要超大規模雲服務商百度、阿里巴巴、騰訊和字節跳動加速採購和部署國產AI加速器,從試點應用轉向大規模多供應商採購。

百度崑崙項目成爲規模化國內需求的核心驗證案例。4月份,百度披露了3萬片P800訓練集羣,更爲關鍵是,方案獲得了中國銀行和互聯網公司的外部採用,確認崑崙芯片不僅在內部可行,也在贏得企業級工作負載。

- 禾賽發佈自研RISC-V激光雷達主控芯片費米C500

禾賽科技在2025技術開放日活動期間發佈基於RISC-V架構的激光雷達專用高性能智能主控芯片費米C500,同時發佈全球唯一“光子隔離”安全技術,和256線安全激光雷達ATX煥新版。據稱,目前“光子隔離技術”已全系搭載至禾賽ATX、ETX等主激光雷達,具備超越行業的安全性與可靠性,做到了物理層面的極致“零誤報”。

中金研報指出,公司2021-2024年連續四年位居全球激光雷達總營收榜首,市場份額領先。4Q24公司首次實現單季度盈利,成爲全球首家且唯一實現盈利的上市激光雷達公司。中金預計公司25-26年EPS分別爲2.33元、3.81元,營收分別爲31億元、43億元,2024-2026年CAGR爲43%。當前禾賽H股對應5.4/4.0倍2025/2026年P/S,美股對應5.5/4.0倍2025/2026年P/S。採用P/S估值,給予公司H股/美股6.0x2026eP/S,港股和美股目標價分別爲182.5港元/23.5美元,較當前H股/美股股價有53%/52%的上行空間,對應Non-GAAP35x2026eP/E。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。