大摩瘋狂唱多!迎來估值重構的小鵬汽車,將是中國版特斯拉?

華盛資訊11月12日訊,小鵬汽車股價的連日大漲持續引發市場關注!截止11月11日,小鵬汽車美股 $XPEV 繼前日大漲超16%後,當日再度漲近8%,年內漲幅接近140%。12日港股交易時段,小鵬汽車港股股價一度高開超2%,但隨後有所回落。儘管如此,小鵬汽車港股年內漲幅亦超過125%。

消息層面,小鵬汽車迎來多重催化:在人形機器人亮相後引發的熱議之外,還得到國際大行摩根士丹利的盛讚!同時,國內外機構均調整對小鵬汽車的估值看法,認爲其將在AI介入下迎來估值重構。本文將爲投資者帶來小鵬汽車“估值重塑”的最新動態。

估值重構!小鵬汽車將是中國版特斯拉?

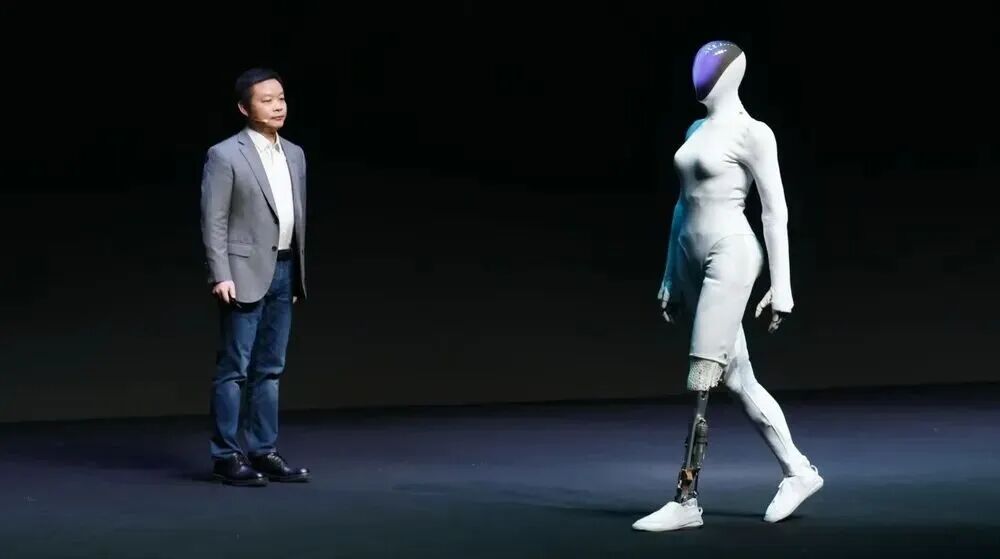

在2025年小鵬科技日上,小鵬汽車首次公佈了其全新一代IRON人形機器人,卻遇上意想不到的反應!在演示過程中,IRON機器人以貓步姿態首度亮相,卻因太過真實的表現遭到網友質疑是否是“真人套皮”。

爲回應衆多網友的質疑,何小鵬先於6日上午發佈了一個一鏡到底無剪輯的視頻,證明IRON是真的機器人。在6日晚的小鵬X9超級增程技術發佈會上,何小鵬就“全新一代IRON機器人是否內藏真人”等質疑再次回應,並在機器人IRON通電運行狀態下,現場剪開其腿部覆蓋件,公開展示內部的機械結構。在展示現場,小鵬汽CEO何小鵬甚至一度哽咽,他略帶情緒地指出:“大家不願意相信一個極其強大的機器人技術來自一家中國的公司,有時候我們心中的成見是一座大山。”

在小鵬人形機器人引發輿論關注的同時,資本市場也對小鵬汽車進行了估值重估!中金公司、中信證券等多位分析師指出,小鵬汽車和特斯拉不僅在技術路線上基本一致,在生態佈局上也有相當高的重合度。

衆所周知,特斯拉當前的超高估值明顯高於一般整車企業,背後的隱含的正是市場對其AI應用的潛力預估。據長江證券解讀,特斯拉當前理論動態PE接近140倍,但其中汽車主業的理論動態PE僅爲20倍,而Robotaxi等AI應用業務估值則高達70倍,享有較高的估值溢價。

再看小鵬汽車,多家機構預計,小鵬L4級自動駕駛汽車和Robotaxi將於2026年量產及落地;小鵬Iron機器人也有望成爲中國最早實現量產的L3機器人之一;飛行汽車研發及量產進度在國內均處於領先地位,當前具備“萬輛級”年產能。綜合來看,小鵬汽車目前已構建覆蓋AI汽車、AI機器人和飛行汽車、集成“三位一體”的具身智能生態佈局,在多項業務上與特斯拉均形成生態重合!

大摩瘋狂唱多!上調小鵬目標價至131港元

11月11日,摩根士丹利在最新發布的研究報告中盛讚小鵬,認爲該公司股價“仍有上行空間”,並將小鵬汽車的美股/港股目標價分別上調至34美元/131港元。

該行在研報中指出,小鵬汽車已從電動汽車製造商的定位拓展至多元化人工智能應用領域,預計這一戰略將爲小鵬帶來非對稱優勢。大摩認爲,小鵬“不僅能對抗電動汽車同行,還能與成熟科技公司競爭”。

此外,大摩預計小鵬汽車的交易情緒將於2026年中起強勁改善,屆時公司將開始大規模生產物理人工智能項目;雖然2026至2027年汽車業務仍將是小鵬主要收入來源,但非汽車業務未來3至5年將出現更大增長潛力。

在較爲樂觀的看漲情境中,大摩給予小鵬汽車的總估值高達3680億人民幣,較當前總市值上行空間高達94%!具體來看,汽車業務估值將達到3000億元人民幣,相當於1.5倍2028年市銷率;人工智能Turing芯片業務估值470億元人民幣,相當於8倍2028年市銷率;人形機器人業務70億元人民幣,相當於7倍2028年市銷率;自動駕駛出租車業務140億元,相當於10倍2028年市銷率。

小鵬汽車將於下週一放榜,市場預期如何?

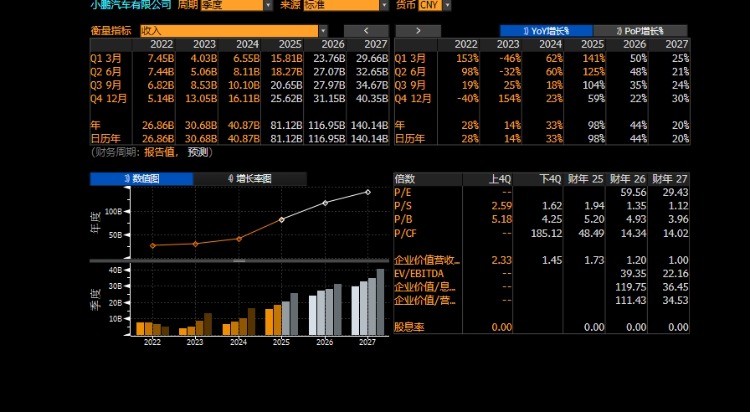

11月17日週一,小鵬汽車將公佈三季度業績。聚焦三季度,市場關注小鵬汽車交付進展、營收變動、利潤率及虧損收窄情況。

彭博一致預期顯示,預計公司Q3營收將達到206.5億元,同比增長約104%;預計Q3調整後淨虧損約爲5.3億元,環比同比均顯著收窄。

機構觀點方面,摩根士丹利此前發佈研報稱,造車新勢力2025年Q3業績將基本符合市場預期,但真正的看點在於第四季度的運營拐點能否實現。

具體看小鵬汽車,大摩預計小鵬汽車Q3交付量爲11.6萬輛,同比增長12%,落在公司11.3-11.8萬輛的指引區間內;預計營收將達到204億人民幣,同樣符合196億至210億人民幣的指引,表明其平均銷售價格環比保持穩定。

利潤率及盈利表現方面,大摩預計小鵬汽車車輛毛利率將從二季度的14.3%微增至14.5%,規模效應抵消了G7車型爬坡較慢以及Mona 03車型(佔比39%)帶來的影響。集團整體毛利率預計爲17.2%,與二季度的17.3%基本持平。同時,大摩預計小鵬汽車Q3淨虧損約爲5億人民幣,與第二季度4.78億人民幣的虧損額大致相當,但經調整淨虧損將顯著收窄。

對於Q4業績展望,大摩較爲樂觀,預計小鵬Q4交付量有望環比增長12%-16%,達到13萬至13.5萬輛,主要得益於新款P7的產能爬坡和X9增程版帶來的額外貢獻。

各位聰明投資者是否看好小鵬汽車Q3財報表現?歡迎大家留言討論。

點擊前往財報站,速覽業績亮點>>

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。