財報前瞻 | VinFast Auto 三季度收入或增72.54%,市場關注點集中在營收增速延續與虧損收窄路徑上

VinFast Auto將於2025年11月21日(美股盤前)發佈最新季度財報,市場關注點集中在營收增速延續與虧損收窄路徑上。

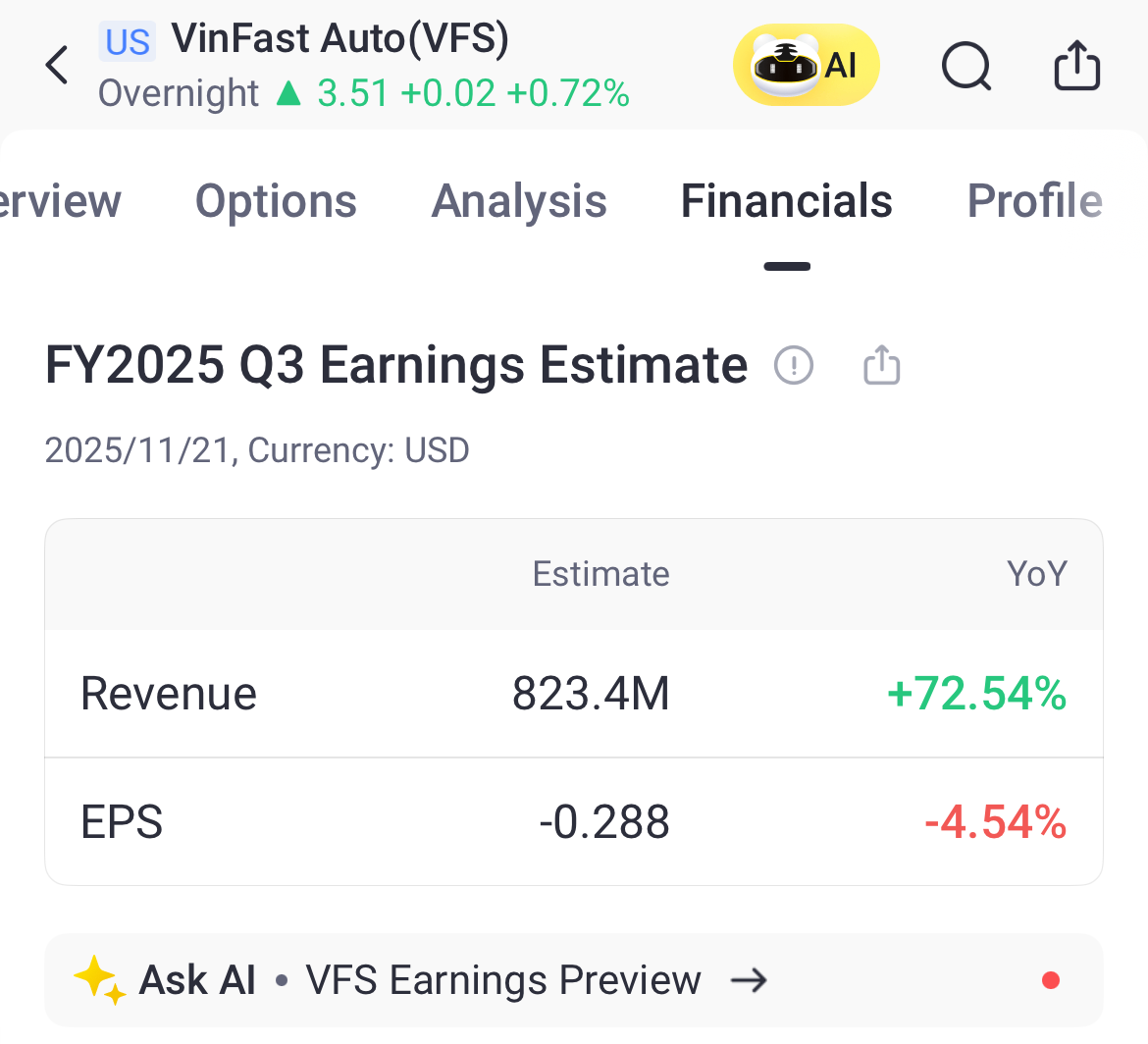

市場預測

市場一致預期三季度VinFast Auto總收入約8.23億美元,同比增長約72.54%;調整後每股收益預計爲-0.288美元,同比降幅約4.55%;息稅前利潤預計爲-4.81億美元,同比降幅約6.63%。

二季度回顧

上季度公司實現收入6.63億美元(同比增長約85.51%),毛利率-41.09%(同比口徑未披露),歸屬母公司淨利潤爲-2,031.61億美元,淨利率-122.32%,調整後每股收益爲-0.35美元(同比降幅約6.06%)。上季度關鍵看點是營收同比高增且超市場預期,交付量擴張與車型結構推動收入改善,但盈利端仍承壓。主營結構中“車輛銷售”收入約149.98億美元、佔比約90%,說明整車交付仍是核心驅動,其餘零配件銷售、租賃與服務合計佔比小,規模效應尚待釋放。

三季度展望

交付節奏與產品組合

市場預計本季度營收繼續高增,若交付環比改善並維持中高價位車型佔比,收入端具備彈性。公司近幾個季度通過擴充車型矩陣與推進海外交付,帶動單季營收由約3億美元區間提升至6億美元以上,當前一致預估指向8億美元以上規模,核心變量在於交付數量與ASP(平均售價)。

產品組合方面,若高配車型與SUV佔比提升,可對單車毛利率形成支撐;但若爲提升市佔而繼續採取價格與金融補貼策略,將對毛利端形成對沖。短期定價策略與折扣強度將決定毛利率修復斜率。

供應鏈端,電池與核心零部件成本下降空間仍受原材料與採購規模約束,規模效應尚未完全驗證。本季度若交付突破關鍵閾值,單位制造費用攤薄將更明顯,毛利率有望環比收斂。

成本控制與虧損收斂

歷史數據顯示公司在收入高增的同時,EBIT與EPS仍處虧損區間;市場當前預期EBIT約-4.81億美元、調整後EPS約-0.288美元,若費用控制與產能利用率同步改善,則虧損率有望環比收窄。管理層在費用端的重點通常包括銷售與渠道投入的效率提升,以及海外市場的輕資產化佈局。

產能利用率是觀察虧損收斂的關鍵,本季度如海外市場放量與本土產線爬坡同步推進,單位固定成本有望進一步攤薄,疊加物流與供應鏈優化,可能改善毛利率與經營性現金流。

若交付結構向高毛利車型傾斜,疊加費用率優化,淨利率有望向-100%以內收斂;反之若爲維持份額加大補貼,淨利率壓力仍在高位。

渠道拓展與海外市場

近期幾個季度公司營收彈性更多來自新市場開拓與渠道鋪設。北美與部分東南亞市場若訂單轉換率回升,將直接拉動單季收入與在手訂單消化效率。市場關注公司在覈心城市的直營與代理協同模式,以及交付後服務網絡完善度。

海外建廠與本地化配套將影響中長期成本曲線,下半年至明年若關鍵產能節點達成,規模效應將更可見。本季度管理層若披露更清晰的量產目標區間與資本開支安排,有助於投資者評估未來兩至三季的產出與現金流軌跡。

充電與服務生態可對復購與口碑形成支撐,短期對收入貢獻有限,但對銷量穩定性與售後利潤的槓桿作用不應忽視。

價格策略與市場競爭

行業內價格競爭仍在,若同級產品密集降價,企業需在價格、置換與金融方案之間權衡,以維持訂單增長與現金回收。公司如維持相對穩健的折扣策略並聚焦利潤貢獻車型,將更利於短期毛利率修復。

對比上季度淨利率-122.32%,本季度如想顯著改善,需要交付與ASP改善並行,且融資租賃滲透率與殘值管理更穩健,以降低未來回購或折價風險。

品牌與服務口碑對中高端車型滲透至關重要,一旦在重點區域樹立標杆案例與保有量,渠道獲客成本有望下降,助力費用率下行。

分析師觀點

市場對公司短期盈利路徑持謹慎態度,關注點集中在交付兌現、毛利率修復與費用率控制的進展。

若本季度指引能對收入、毛利與費用率給出更具操作性的區間,將推動後續賣方研究觀點與目標價的調整方向。