港股衍生品一週市場觀察2025.11.10

1、一週市場概況

11月3日當週,港股市場漲跌不一,恒生指數週漲1.29%,收報26241.83;恒生科技指數週跌1.20%,收報5837.36。消息面上,中方公佈落實中美吉隆坡經貿磋商共識的具體舉措,包括暫停部分對美加徵關稅、恢復美企大豆與原木輸華資質、取消部分出口管制措施。商務部、海關總署同時宣佈自即日起至2026年暫停實施多項涉及稀土、鋰電池及超硬材料的出口管制。央行恢復國債買賣操作並進行7000億元逆回購,以穩定市場流動性。10月外匯儲備繼續環比上升,央行連續12個月增持黃金。國家層面進一步強調穩步擴大制度型開放和推動海南自貿港建設。

外圍市場方面,美股市場遭遇重創,三大指數均大幅承壓,道指周跌1.21%,納指周跌3.04%,標指周跌1.63%。消息面上,美國政府停擺進入第六週,勞工部連續第二個月無法發佈非農數據,CPI或也無法公佈,經濟數據真空使美聯儲12月降息前景不確定。美聯儲官員強調應在接近中性利率水平時謹慎行動,並可能通過購債擴表滿足流動性需求。特朗普宣佈與禮來、諾和諾德達成GLP-1減肥藥降價協議,兩家公司將在美投資共計370億美元並建新廠。美國最高法院就特朗普徵收對等關稅合法性舉行辯論,多名保守派大法官表示質疑。ADP數據顯示10月新增就業4.2萬人,超過預期。

A股市場整體企穩,上證指數週漲1.08%,深證成指周漲0.19%,創業板指漲0.65%。消息面上,國內政策持續釋放穩增長與擴大開放信號。商務部宣佈暫停實施多項出口管制、恢復美企輸華資質,貿易環境改善。10月我國貨物貿易總值達3.7萬億元,連續9個月增長,其中進口連續5個月回升,稀土出口環比增長9%。財政部新設債務管理司,加強地方債務監管,嚴控隱性債務。中共中央“十五五”規劃建議提出拓展雙向投資合作空間,穩外資與對外投資並舉。整體政策導向顯示製造業、稀土、新材料等產業鏈將獲政策支持。

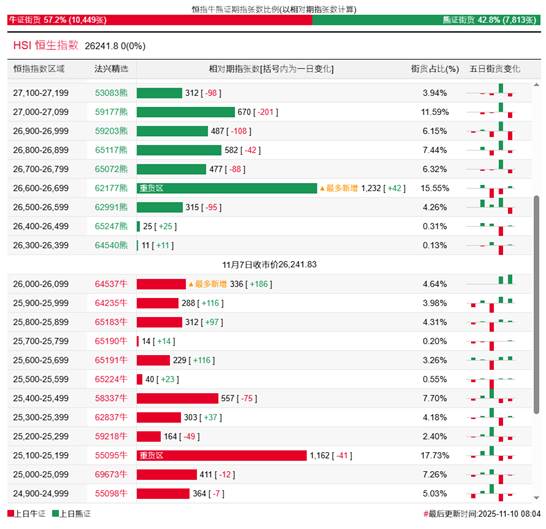

2、恒指牛熊證資金流

過去5日,恒指牛證合計約9666萬港元資金淨流入;恒指熊證則合計約1.45億港元資金淨流出套現。街貨分佈方面,至上週五,恒指牛證街貨佔比約57.2%,分佈在收回價25100點至26100點之間,累計相當約3405張期指合約;恒指熊證街貨在收回價26300點至26700點之間,累計相當約1583張期指合約。

3、輪證一週資金流

好倉(認購證及牛證)方面,過去5日,小米集團相關好倉錄得約4545萬港元資金淨流入,爲最大資金流入標的,中芯國際、騰訊控股和阿里巴巴等相關好倉也分別約3466萬、2990萬以及2960萬港元資金淨流入部署;平安集團、中國人壽、贛鋒鋰業等相關好倉則分別約893萬、745萬及682萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,寧德時代、友邦保險、美團等相關淡倉分別約553萬、480萬及370萬港元資金淨流入部署;泡泡瑪特、小米集團及中芯國際等相關淡倉則分別約2692萬、258萬港元及218萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。