【特約大V】財智坊:巴郡現金水平對後市的警示作用有多大?

金吾財訊 | 近年來,“股神”畢菲特的投資策略明顯趨向審慎,甚至可說是相當保守。從其投資旗艦巴郡(Berkshire Hathaway)的動向可見一斑:過去三年間,巴郡持續減少股票持倉,停止回購行動,並顯着提高現金比重。

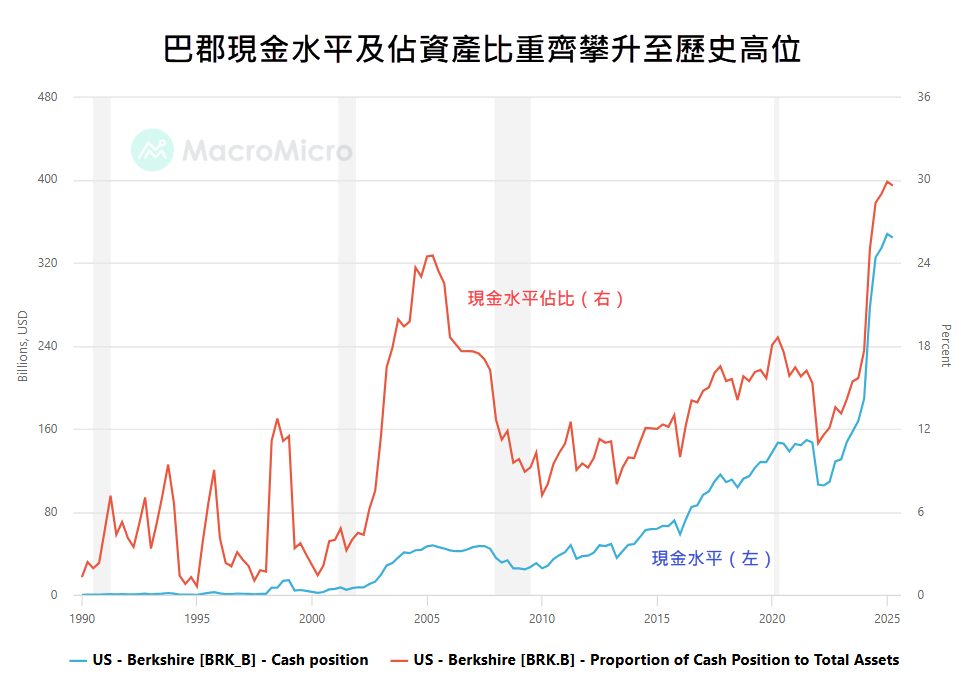

自2022年第三季起,巴郡已連續三年錄得淨沽出股票的情況,累計金額達184億美元;與此同時,現金水平亦節節上升,最新已突破3,400億美元,佔總資產比例約三成,雙雙創下歷史新高(見圖1)。

圖1:

這種審慎部署,或多或少反映出畢菲特對當前市場估值過高的憂慮。他一向推崇的市場估值指標 ---“股市總市值佔GDP比率”(俗稱的“畢菲特指標”),今年中已升穿2倍水平,並突破2021年底及2024年底的高位,最近更攀升至約222%的歷史新高,顯示美股估值已處於極度昂貴的區間(見圖2)。

圖2:

然而,儘管畢菲特採取審慎策略,美股整體卻絲毫未受影響,反而逆勢續創新高。這究竟意味着畢菲特的精準眼光已不再奏效?還是隻是市場調整的時機尚未到來?

筆者傾向認爲,後者的可能性更大。畢菲特的投資一向着眼於長線部署,即使他逐步增加現金比例,也不代表股市會立即承受壓力。回顧歷史,在2000年代初期,巴郡的現金水平亦由低位逐步攀升,至2005年達至約470億美元(佔資產規模約24.5%)的高位。然而,美股要到2007年底、因次按危機爆發後才正式進入下行週期,期間相隔近三年。

此外,目前美股的升勢主要集中於少數大型科技股,市寬明顯不足,呈現出典型的“熊背馳”現象。近期美股亦出現“興登堡凶兆”(Hindenburg Omen)等技術警號,更突顯市場內部結構的不協調。

無論如何,正如筆者上週分析所言,當市場估值與投資情緒同時觸及高位時,投資者或許應開始思考,2026年會否成爲另一個“高潮過後”的調整之年?

【團隊簡介】財智坊

從事金融分析、研究逾十年,主力分析港、美股市;

擅長程序買賣,並透過金融市場(大)數據,編制不同大市指標、圖表,甚至進行廻溯測試等,尋找價格表現(price action)隱藏投資的訊息,從而掌握投資市場發展大形勢,發掘一些投資啓示和機遇。