【首席視野】王涵:美國的政策空間在收縮

金吾財訊2025年11月7日 05:23

王涵系興業證券首席經濟學家、中國首席經濟學家論壇理事

要點

風險提示:全球地緣政治形勢超預期變化

正文

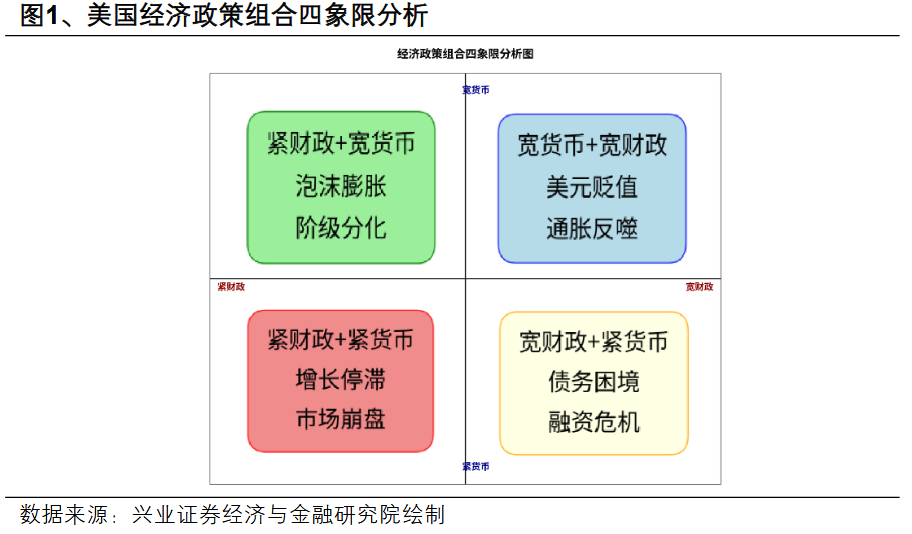

美國長期的製造業空心化及近年的“脫鉤斷鏈”政策,引發兩個核心問題:

風險提示:全球地緣政治形勢超預期變化。

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

讚

王涵系興業證券首席經濟學家、中國首席經濟學家論壇理事

要點

風險提示:全球地緣政治形勢超預期變化

正文

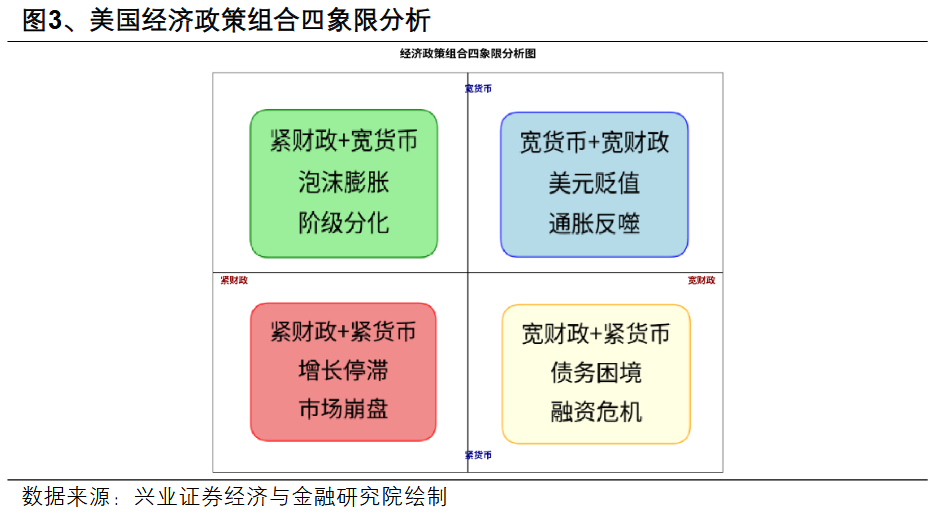

美國長期的製造業空心化及近年的“脫鉤斷鏈”政策,引發兩個核心問題:

風險提示:全球地緣政治形勢超預期變化。