搜尋

市場行情

新聞

分析

交易工具

選股工具

投資課堂

掃碼下載

一鍵診股 讓投資更聰明

English

繁体中文

ไทย

Tiếng việt

简体中文

Español

Português

Deutsch

한국어

日本語

登入

免費註冊

搜尋

免費註冊

新聞

股票

【首席視野】王涵: 海外市場大跌快評

金吾財訊

2025年11月6日 05:13

複製連結

收藏文章

讚

王涵系興業證券首席經濟學家、中國首席經濟學家論壇理事

11月4日,納指和標普500指數錄得近一個月來最大單日跌幅,科技七巨頭中六家下跌,5日日韓股市也出現大幅下跌。市場對於本輪美股是否已進入趨勢性調整的討論顯著升溫,我們對此的看法如下:

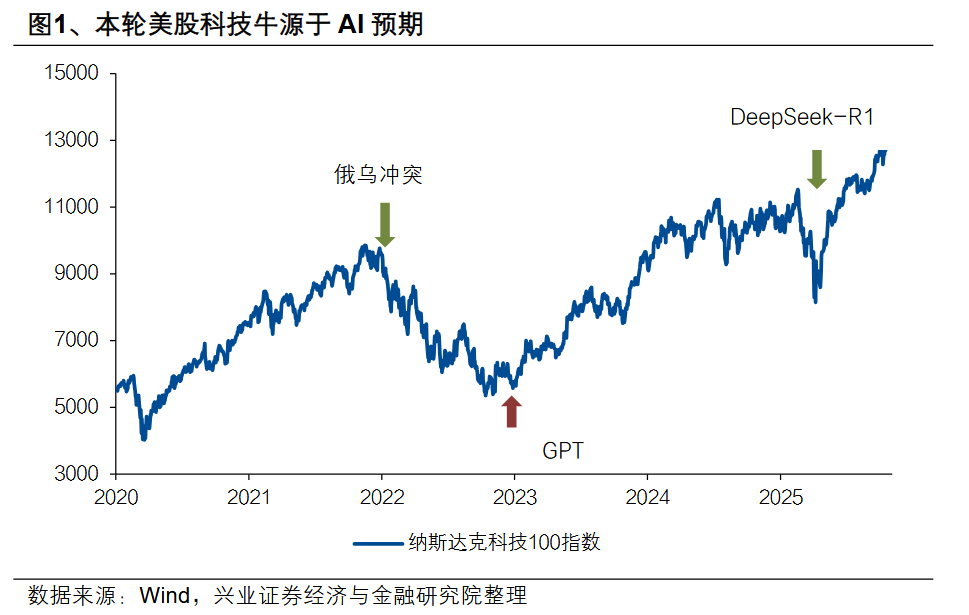

基本面與流動性兩大“支柱”出現動搖,導致了這次海外市場的動盪。本輪美股牛市有兩大核心“支柱”:一是自2022年末ChatGPT 3.5發佈之後,市場對美國在AI時代擁有“技術霸權”的預期升溫;二是今年年中以來,特朗普施壓美聯儲寬鬆,導致市場對流動性寬鬆預期強化。而過去兩天海外市場調整的直接誘因,是這兩大核心驅動均遭遇階段性逆風:一是美聯儲官員近期釋放鷹派言論,疊加美國政府停擺引發的短期流動性緊張,導致市場對寬鬆週期的預期出現修正;二是市場對AI巨頭高資本開支的盈利兌現能力擔憂升溫,也壓制了科技板塊風險偏好。

本次動盪可能僅是預演,尚不能就此認爲美股已“牛轉熊”。一是在美國財政壓力之下,特朗普進一步施壓聯儲進行“降息+量化寬鬆/YCC”的可能性很大。(參見《從關稅戰到賣“金卡”,特朗普在折騰啥--特朗普“任性”行爲背後的財政邏輯》),故流動性收緊的可能性不高。二是美國科技巨頭“抱團”、中國仍在克服“卡脖子堵點”的背景下,短期內“美國擁有AI霸權”的邏輯尚不能立即被證僞。

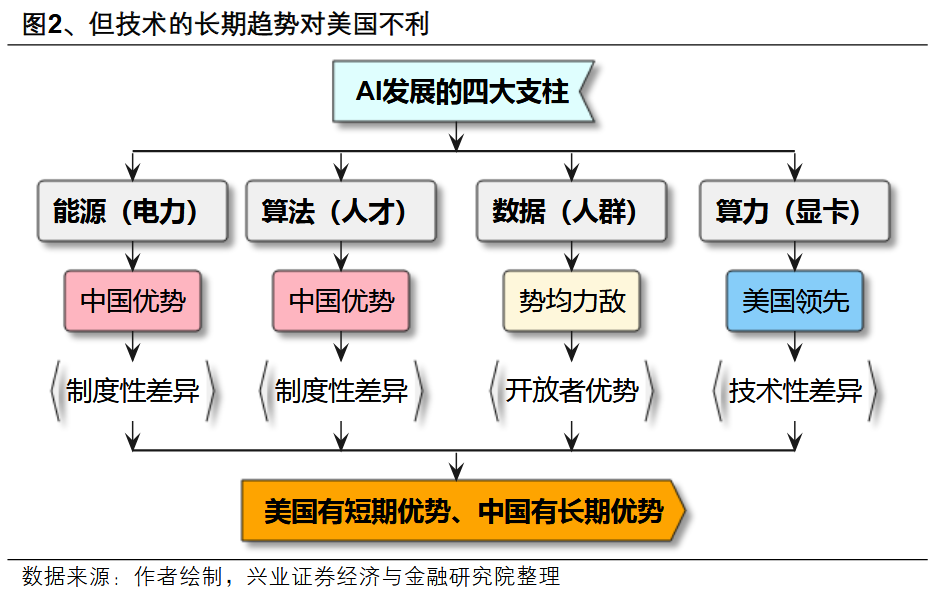

但中期來看,美股的基本面邏輯(AI霸權)或終將被證僞。在對AI發展至關重要的四個領域(能源、算法/人才、數據、算力)中,美國在能源(電力基礎設施)領域處於劣勢;算法(人才)上不佔優勢;在數據領域,“美國優先”動搖了其制度性開放的根基,導致美國的劣勢也在擴大;而其僅存的算力(顯卡、芯片)優勢也並非牢不可破。從這個角度來說,儘管美國AI發展似乎有領先優勢,但時間並不在美國一邊。未來,類似今年初的“Deepseek時刻”出現的頻率可能會逐漸增加,並最終動搖市場對這一支柱的信心。

長期來看,隨着美國全球霸權體系的動搖,美國再次出現“股債匯三殺”的時刻離我們或不太遠。短期內,美股下跌+美元升值的格局顯示,美聯儲如果決定“放水”,則可以對沖美股的壓力。換句話說,美國可以通過犧牲部分美元的信用,來爲美股甚至美債市場“背書”。但作爲一個外貿逆差國,美元地位的核心支撐事實上是美國的霸權體系。因此,我們有理由相信,一旦市場對美國在全球的絕對主導地位開始懷疑、對美元的“含金量”開始懷疑時,或將是我們再次觀察到美國“股債匯三殺”的時候。而從本屆美國政府任內混亂的內政外交格局來看,這一時刻或許不會太遠。

風險提示:全球地緣政治形勢超預期變化。

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

讚

推薦文章

日韓指數高開高走,日經225指數剛剛突破69000關口,韓國指數期貨再熔斷!

TradingKey - 亞洲交易時段 6 月 15 日早盤,亞太股市延續強勢反彈。日經 225 指數開高 1.30% 後漲幅迅速擴大,盤中首次觸及 69200 點,突破 69000 點整數關卡,收漲 4.84%。

TradingKey 華爾街週報: "超級央行週" 到來,聯準會決議與沃許首秀領銜, 市場關注美伊談判

TradingKey - 6月10日公布的美國5月份消費者物價指數(CPI)顯示,整體通膨加速至4.2%,核心通膨為2.9%。6月11日公布的5月份生產者物價指數(PPI)月增1.1%,年增6.5%;核心PPI月增0.4%,年增4.9%。

SpaceX上市,長遠利好特斯拉的投資邏輯

TradingKey - SpaceX已於6月12日登陸納斯達克,對應企業IPO整體估值1.77兆美元,募資750億美元,成為全球史上規模最大的IPO。

SpaceX 上市倒計時:IPO 定價135美元,預測市場狂熱押注 150-200美元開盤

SpaceX正式交易時間推遲半個小時,預測市場押註SPCX 首日高開,開盤價為150-200美元。

日本央行6月將升息至1%!30年最高利率來襲,日股暴跌熊市將至?

TradingKey - 根據日經消息,日本銀行計畫在6月15-16日召開的貨幣政策會議上決定調升利率,將政策利率從目前的0.75%上調至1.0%。預計植田和男等日銀領導層將在16日的會議上提出升息議案,並以9位政策委員的多數贊成票通過升息決議。若本次升息決議通過,這將是今年以來首度升息,屆時政策利率將達到1%,這會成為1995年以來、30年來的最高水準。日本進入高利率時代,這將對日股帶來什麼影響?

特色工具

股票評分

財經日曆

智能策略

投資週報

熱門新聞

聯準會 6 月利率決議前瞻:通膨高燒不退使鷹派預期升溫,美股、美元及黃金如何反應?

SpaceX上市,長遠利好特斯拉的投資邏輯

SpaceX IPO前夜馬斯克宣布550億美元晶片計劃,艾司摩爾成關鍵供應商,股價大漲9.53%

SpaceX 上市倒計時:IPO 定價135美元,預測市場狂熱押注 150-200美元開盤

狂拋特斯拉與AMD!木頭姐豪擲4.43億美元,重倉押注馬斯克太空帝國SpaceX

KeyAI

請登入後使用 KeyAI

登入

免費註冊