TradingKey 華爾街週報: "超級央行週" 到來,聯準會決議與沃許首秀領銜, 市場關注美伊談判

AI 播客

上週市場受通膨數據擔憂及地緣政治緊張局勢影響,美股開局分歧後顯著下跌,但隨後風險資產趨穩。五月 CPI 加速至 4.2%,PPI 年增 6.5%,初領失業金人數上升,均加劇通膨憂慮。聯準會維持利率於 3.50%-3.75% 區間。儘管 Oracle 財報亮眼,但融資計畫令股價承壓。投資者對科技及 AI 股情緒轉趨謹慎,VIX 指數上升,Nasdaq 出現資金流出。下週 FOMC 會議將是關鍵,市場高度關注其利率決策、主席聲明及經濟預測摘要,預計將影響貨幣政策預期。建議維持對優質成長股配置,但需警惕通膨、地緣政治及市場集中度風險。

上週市場回顧與分析

TradingKey - 6 月 10 日公佈的美國 5 月消費者物價指數 (CPI) 顯示,整體通膨加速至 4.2%,核心通膨為 2.9%。6 月 11 日公佈的 5 月生產者物價指數 (PPI) 月增 1.1%,年增 6.5%,核心 PPI 月增 0.4%,年增 4.9%。初次請領失業救濟金人數升至 22.9 萬人,顯示失業人數略有增加。與美伊衝突相關的地緣政治緊張局勢持續存在,導致通膨擔憂再度升溫,並可能對油價產生影響。聯準會的基準利率目標區間維持在 3.50% 至 3.75%。

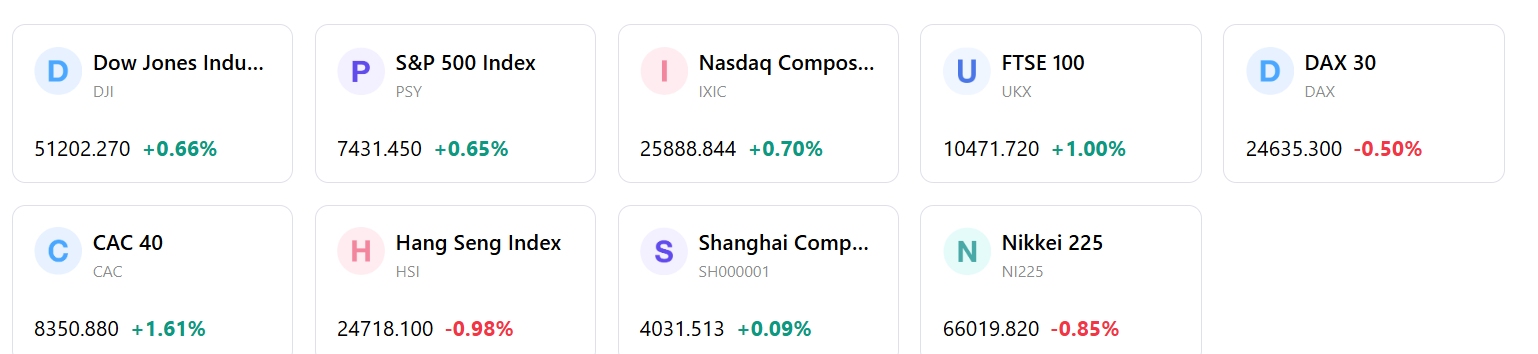

市場表現回顧:美股市場在 6 月 8 日當週開局表現分歧;Nasdaq 收復了部分失地,標普 500 指數小幅上漲,而道瓊指數變動不大,羅素 2000 指數則收高。6 月 8 日,標普 500 指數上漲 0.30% 至 7,405.73 點,由科技股與成長股領漲。然而,6 月 10 日美股下跌,道瓊指數下跌 1.87% 至 49,918.78 點,標普 500 指數與 Nasdaq 也同步走低;Nasdaq 較 6 月 1 日的高點下跌約 7%。 6 月 12 日,風險資產已趨於穩定並全面收高。標普 500 指數上漲 0.61%,道瓊工業平均指數上漲 0.65%,Nasdaq 綜合指數上漲 0.70%,羅素 2000 指數則上漲 0.8%。

重點事件分析:美國消費者物價指數 (CPI) 於 6 月 10 日公佈。生產者物價指數 (PPI) 與初次請領失業救濟金人數於 6 月 11 日公佈。Oracle 在本週公佈了強勁的第四季財報,但其股價在融資計畫公佈後下跌。Adobe 的財報預期於 6 月 11 日發布,同樣備受關注。此外,美伊衝突的地緣政治緊張局勢仍是影響市場的關鍵因素。

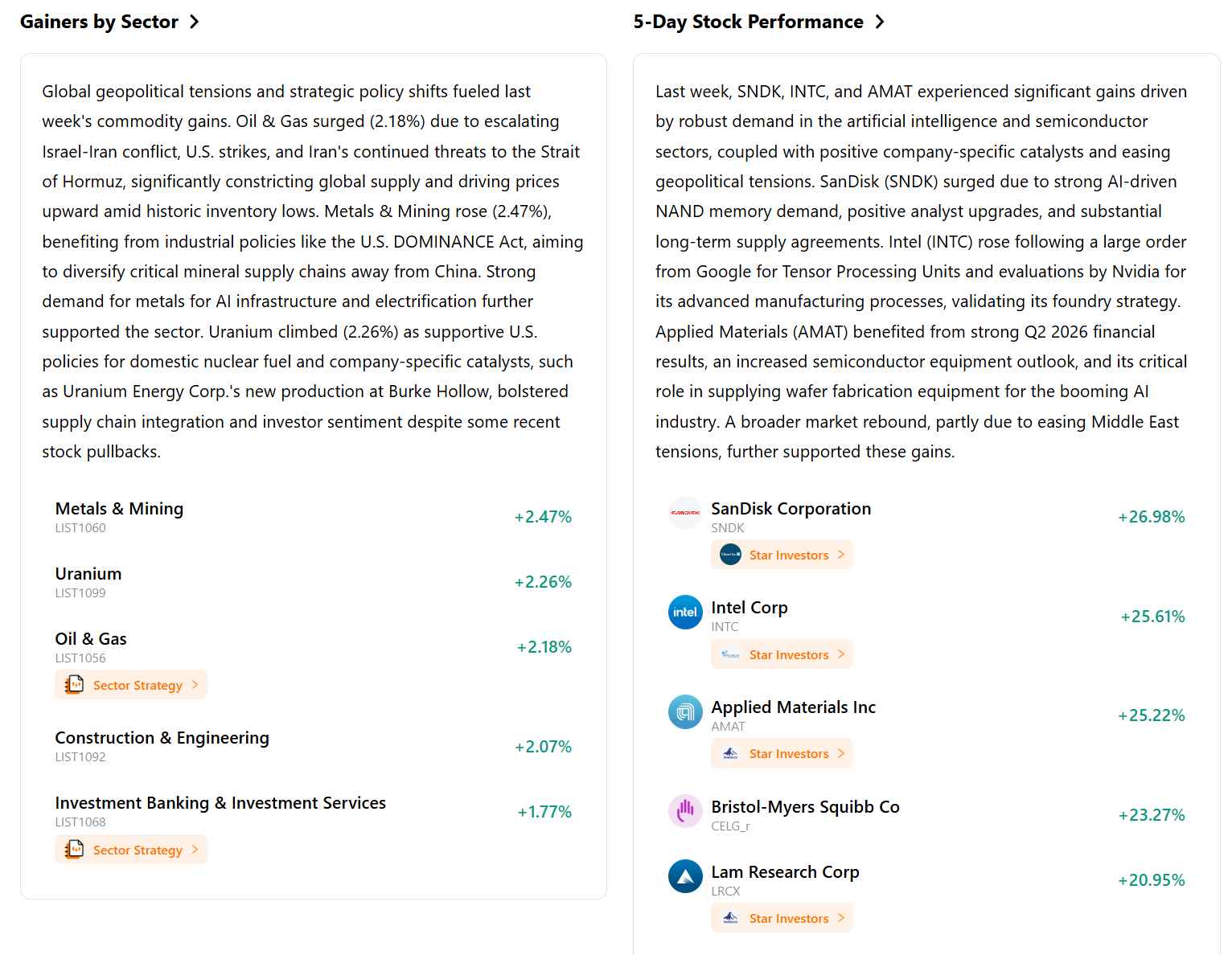

資金流向與市場情緒:投資者對科技股及 AI 相關概念股的情緒在本月早些時候較為強勁,但受到對聯準會政策與通膨擔憂的壓制。VIX 波動率指數在 6 月 5 日來到 21.51,顯示市場存在潛在的不確定性。自 6 月 5 日以來,Nasdaq 出現持續性的資金流出,這歸因於「AI 信貸週期」與「地緣政治通膨週期」的共同影響。

整體評估:本週市場表現呈現雙重特性,最初受到強勁企業財報以及地緣政治緊張局勢有望緩解的影響,但隨後受到通膨擔憂與聯準會政策預期的衝擊。這段期間市場對總體經濟數據與貨幣政策展望表現出高度敏感。前一週(6 月 5 日)強勁的就業數據推升了市場對聯準會將採取更鷹派立場的預期,導致 6 月 8 日至 14 日當週初期成長股與科技股出現拋售。目前市場正處於一個由高利率、貿易關稅政策以及高能源價格構成的複雜環境中。

下週市場關鍵驅動力與投資

未來重要事件:聯邦公開市場委員會 (FOMC) 將於 6 月 16 日至 17 日舉行會議,其中包括利率決策以及新任聯準會主席 Kevin Warsh 的新聞發布會。經濟預測摘要(亦稱為點陣圖)也將在此次會議期間發布。關鍵經濟數據發布包括 6 月 15 日的美國 5 月工業生產,以及 6 月 17 日的美國零售銷售。此外,加拿大央行、歐洲央行、日本央行、RBA、SNB 和英國央行預計也將公布利率決策。預計發布財報的知名公司包括 Jabil、Accenture、FedEx 和 Micron Technology。

市場邏輯展望:市場邏輯預計將深受 FOMC 會議影響,特別是聯準會主席 Warsh 的聲明與經濟預測摘要,這將形塑對聯準會政策的預期。地緣政治緊張局勢預計仍將是關鍵因素,可能對原油價格與市場波動產生影響。

策略與配置建議:儘管近期市場出現波動,仍建議投資人維持對優質成長股的配置,特別是在科技與 AI 主題領域。

風險警示:主要風險包括持續的通膨疑慮、持久的地緣政治影響以及市場漲勢過於集中。聯準會在即將召開的 FOMC 會議中的對外溝通至關重要,有可能引發顯著的市場波動。

市場週報

五日指數表現

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。