【百強透視】百勝中國Q3捷報:經營利潤同比增8%,外賣收入首超堂食

近日餐飲圈有兩則消息引發關注:一是星巴克中國控股權易主博裕資本,以應對市場激烈競爭;二是傳聞必勝客的母公司百勝餐飲集團正考慮將其出售。

然而,作為獨立運營的百勝中國(09987.HK)卻無百勝餐飲集團此類煩惱,反而在中國市場風生水起。

在最新發佈的三季報中,百勝中國CEO屈翠容表示,公司第三季度取得了「穩健的業績」,實現了同店銷售額正增長,並進一步擴大了利潤率。其中,肯德基的開店速度創下歷史新高,必勝客也顯著加快了擴張步伐。

擴張與增長並行

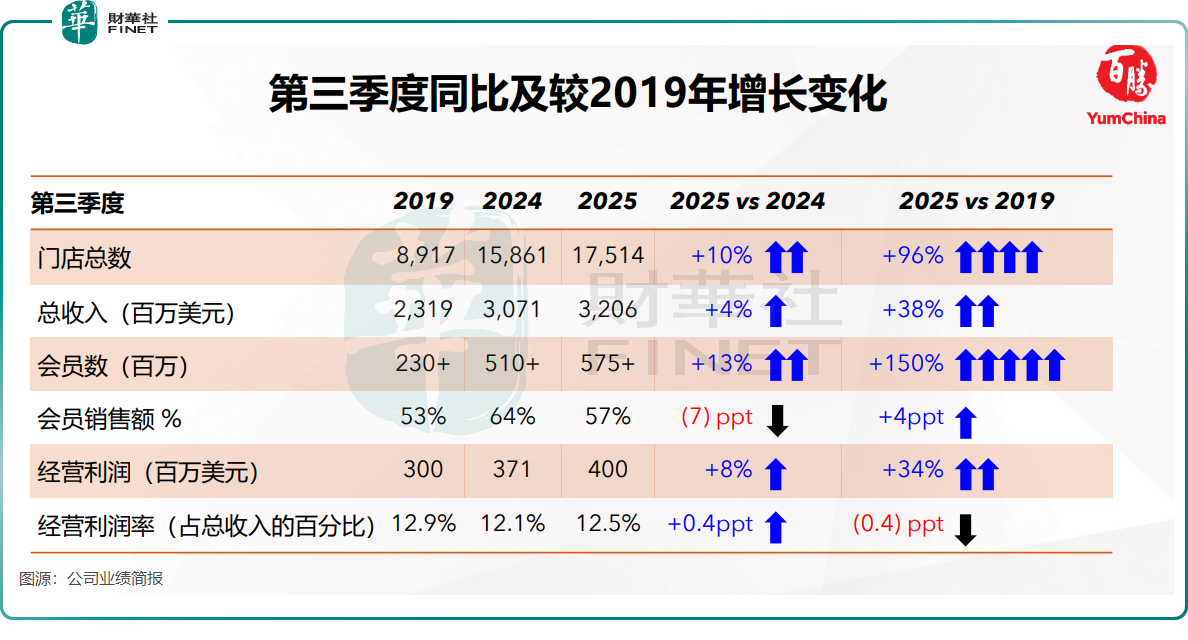

今年第三季度,百勝中國延續了此前三大維度的增長:銷售提升、利潤率提升、門店擴張。

報告期内,公司總收入同比增長4%至32億美元(不計及外幣換算影響),經營利潤同比增長8%至4億美元。受益於新增門店貢獻、有利的原材料價格以及運營精簡帶來的效率提升,經營利潤率繼續上升,為12.5%,同比增長40個基點。

此外,公司三季度繫統銷售額同比增長4%(不計及外幣換算影響),與上季度增幅相若;同店銷售額實現1%的正增長;同店交易量同比增長4%,連續第十一個季度實現增長。

百勝中國年初就定下了全年淨新增約1600-1800家門店的目標,其在三季報中保持該目標不變。公司在第三季度保持了較快的擴張步伐,肯德基和必勝客淨新增門店分别為402家和158家,截至9月末門店總數分别為1.26萬家和4022家,必勝客門店首次突破4000家大關。

下沉市場是擴張的重點,肯德基和必勝客分别進入了2500+和約1000座城市。得益於加盟店比例提升和門店模型優化,兩大品牌的開店平均資本支出有所下降,新店回報週期保持健康,這成為百勝中國在競爭激烈的市場中保持利潤穩健增長的關鍵因素之一。

旗下肯悅咖啡的擴張速度同樣亮眼,已遠超原計劃,門店數擴展至1800家。公司管理層在業績會上透露,受菜單創新與平台推廣帶動,第三季度肯悅咖啡門店的日均銷售杯數同比增長30%。

百勝中國此前計劃在2024年已向股東回饋15億美元的基礎上,在2025年至2026年間向股東回饋30億美元。今年前9個月,公司向股東回饋了9.50億美元,其中包括6.82億美元的股票回購和2.68億美元的現金股息。公司預計2025年全年的股東回饋為約15億美元。

儘管業績亮眼,百勝中國在美股和港股的股價表現卻出現分化。其美股週二收漲1.91%,而港股週三上漲乏力,截至發稿下跌3.3%。

外賣收入比重首次超過堂食

對於國内餐飲品牌而言,外賣平台的「内卷」是一把雙刃劍。

然而,像肯德基和必勝客這樣的頭部品牌,憑借其強大的實力與精準的策略,往往能更好地化挑戰為機遇。百勝中國曾明確表示「不會花錢買銷售額」,意指不參與盲目的補貼大戰。

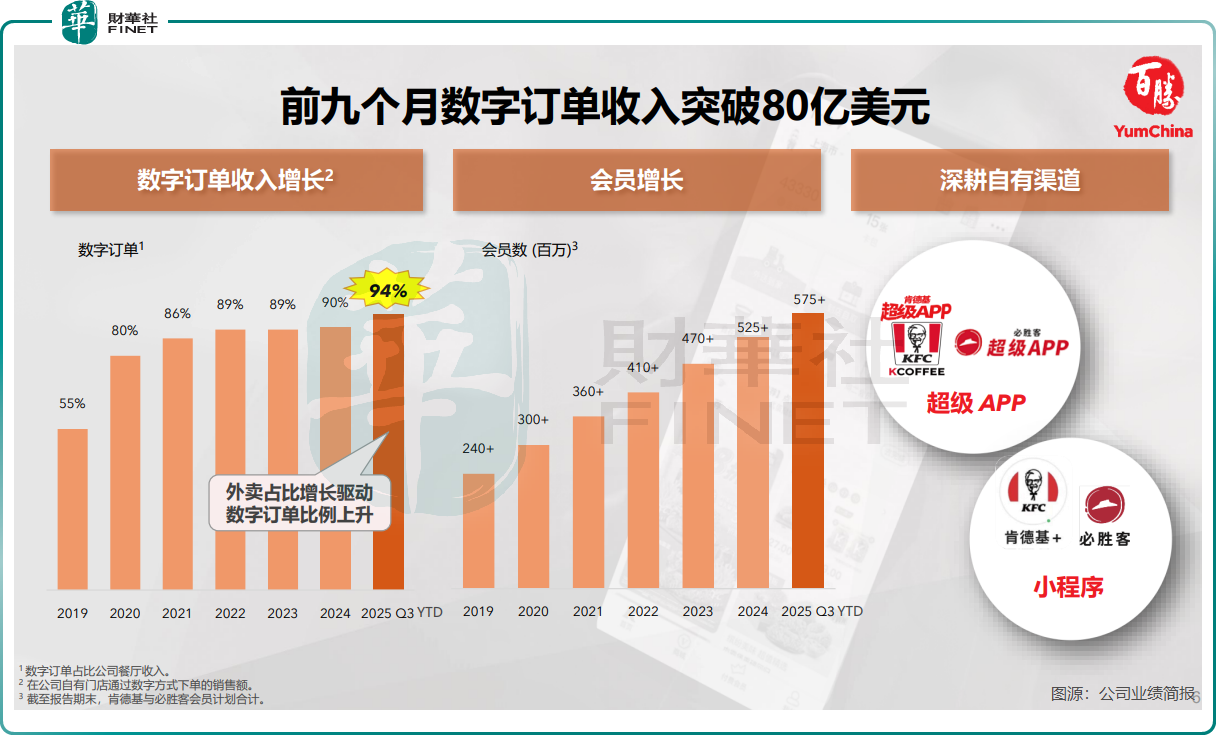

相比許多依賴第三方平台的國内餐飲品牌,百勝中國的自有渠道優勢顯著——其官方APP和小程序積累了龐大的會員群體,此前數據顯示約70%的業務來自自有渠道。

今年第三季度,百勝中國外賣銷售同比大幅增長32%,外賣銷售佔公司餐廳收入的約51%,歷史上首次超過堂食。

不過,外賣業務的蓬勃發展也伴隨著挑戰。訂單佔比提升帶來了騎手成本的增加,這部分抵消了原材料成本優化帶來的利潤。在三季度18.5%的利潤率中,運營效率提升和有利的原材料價格,部分被外賣騎手成本及高性價比產品增加所抵消。

另一方面,為應對外賣平台的激烈競爭,百勝中國也不得不調整定價策略。

公司業績簡報顯示,第三季度肯德基平均客單價為38元(單位人民幣,下同),同比微降1%,保持相對穩定。

而必勝客的平均客單價同比大幅下降13%至70元(上年同期為82元),公司解釋這是由於提供了更具性價比的產品組合。價格調整有效刺激了銷量,第三季度必勝客同店交易量同比增長17%,外賣銷售額同比增長27%。

百勝中國管理層坦誠,「隨著我們更加積極地進入低線城市,那里的平均客單價確實更低,但利潤率仍然是關鍵。」

「港股100強」評選在即,百勝中國能否再度上榜?

餐飲業是國内消費市場的重要組成部分,港股市場匯聚了近50家餐飲企業。那些擁有強大供應鏈、出色產品力與運營能力的餐飲公司,往往更能獲得資本市場青睐。

在上一屆「港股100強」評選中,百勝中國曾斬獲「港股通50強」和「ESG卓越企業獎」兩項大獎。此前,海底撈(06862.HK)、呷哺呷哺(00520.HK)和九毛九(09922.HK)等企業也曾登上「港股100強」相關榜單。

據悉,第十二屆「港股100強」評選已正式啓動,除「綜合實力100強」、「年度優秀港股通公司」等傳統獎項外,今年計劃增設「年度消費領軍企業」榜單。作為行業龍頭,百勝中國能否再次入圍,值得市場期待。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。