【首席視野】趙偉:短期經濟會否“超預期”?

趙偉、屠強、耿佩璇(趙偉系申萬宏源證券首席經濟學家、中國首席經濟學家論壇理事)

摘要

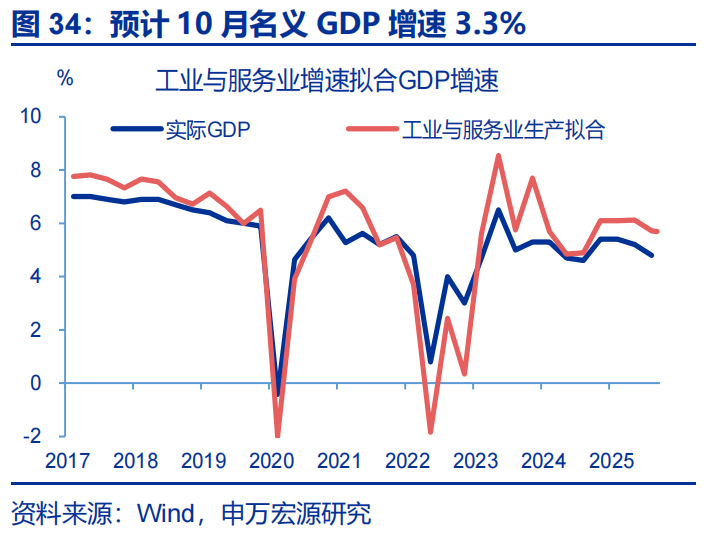

一問:10月以來,經濟活動有何新變化?“供需”兩端出現新壓力。

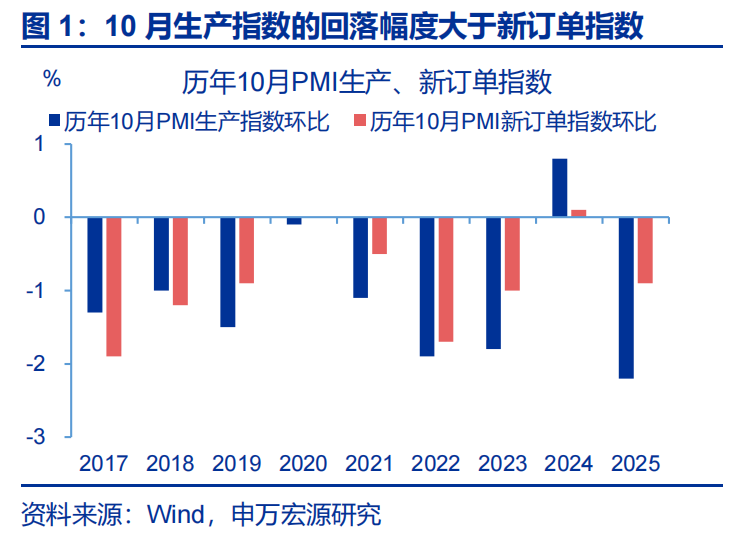

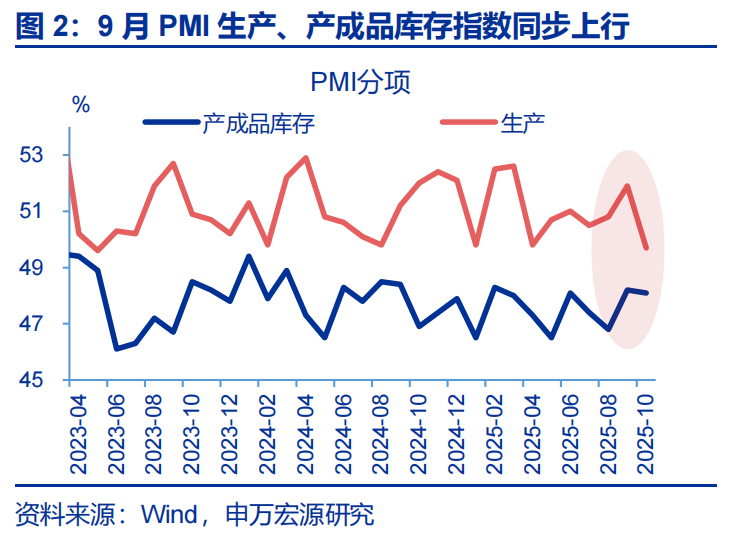

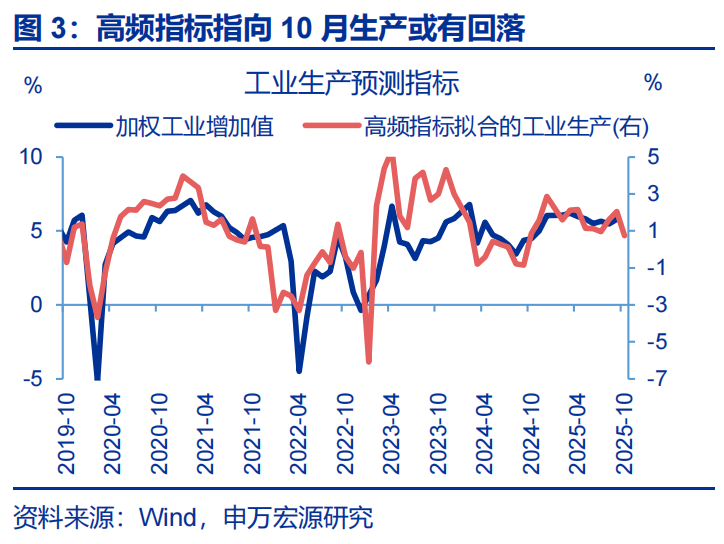

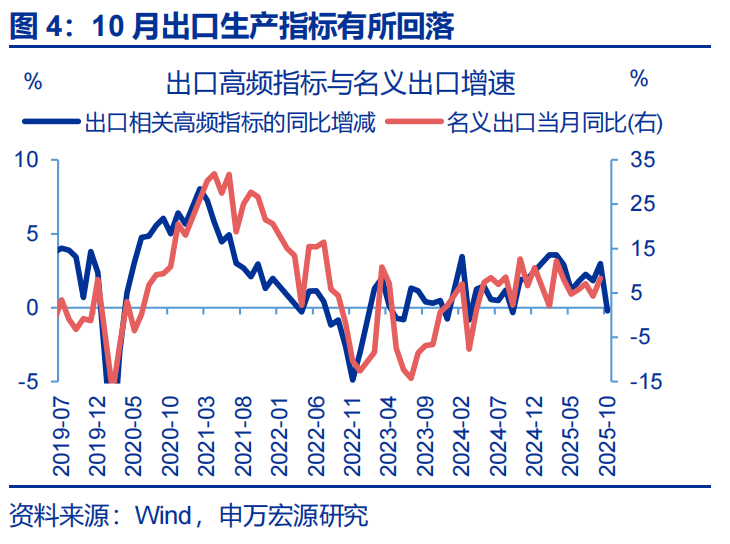

供給:10月工作日天數減少疊加庫存走高,可能共同對生產形成約束。10月製造業PMI較前月-0.8pct至49%,結構上生產指數降幅大於新訂單。一方面,10月工作日天數僅18天、同比較前月減少3天,對供給拖累較大。另一方面,前期製造業存在“補庫存搶生產”現象,高庫存對10月供給也有較大約束;高爐、PTA開工等指標也指向供給本月或有走弱,出口鏈生產也呈更弱表現。

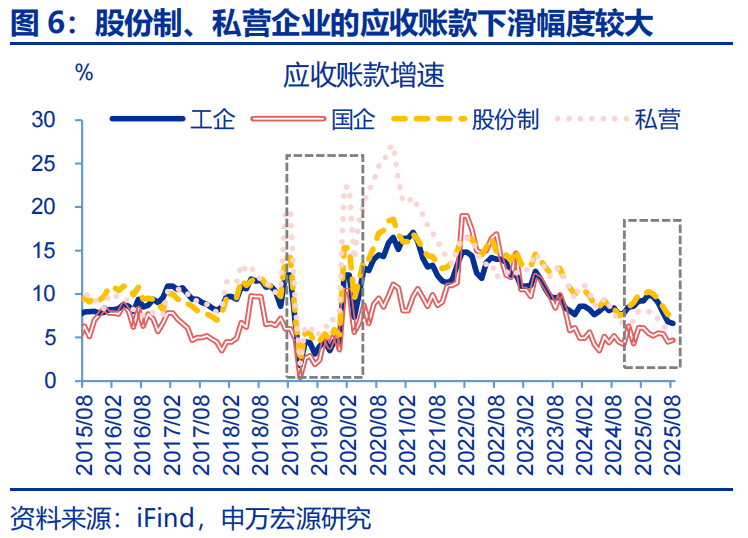

需求:需求壓力或更多指向製造業,主要表現爲企業加快清償欠款,對投資產生額外拖累。近兩年部分企業以欠款形式增加投資,本輪化債也要求企業加快清繳欠款;由於當前企業盈利偏弱,企業或將用於投資資金清繳欠款,導致固定投資回落。2025年6月來應收賬款增速明顯下滑,與固定資產投資回落的時點基本一致;9月其進一步降至5.7%,短期清繳欠款或仍拖累製造業投資。

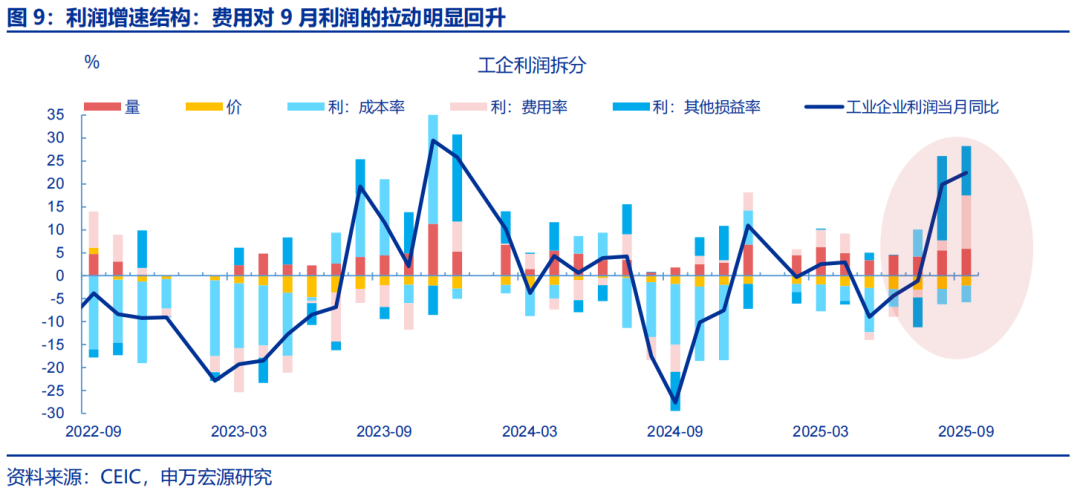

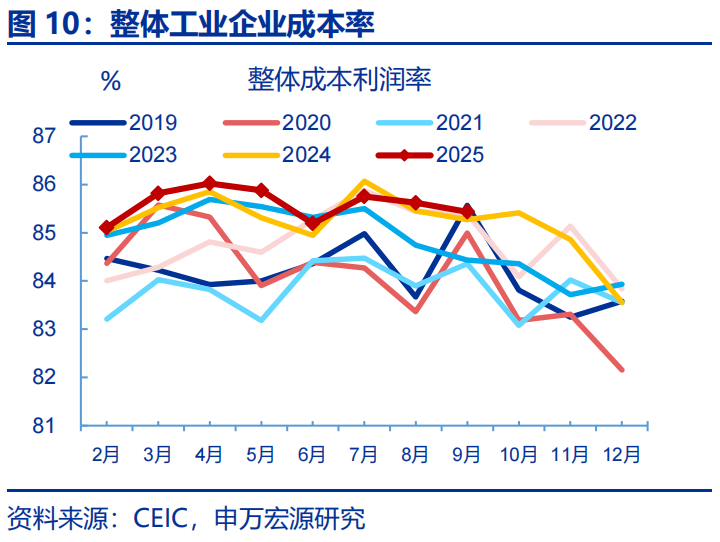

利潤:剔除低基數因素後企業利潤弱於往年,且目前成本率仍處歷史高位。低基數下,9月工業企業利潤延續回升。但兩年複合看,9月利潤增速回落5.3pct至-5.9%;同時利潤環比僅1.1%、弱於往年。從影響因素看,利潤同比延續上行更多是費用率等短期指標對利潤同比的拉動明顯回升,但成本壓力仍在增加,9月整體成本率爲85.4%、對利潤同比的拉動較前月回落0.3pct至-3.6%。

二問:政策如何對沖增長壓力?財政加碼可緩解化債對投資的擠出,關稅政策反覆或再引發搶出口。

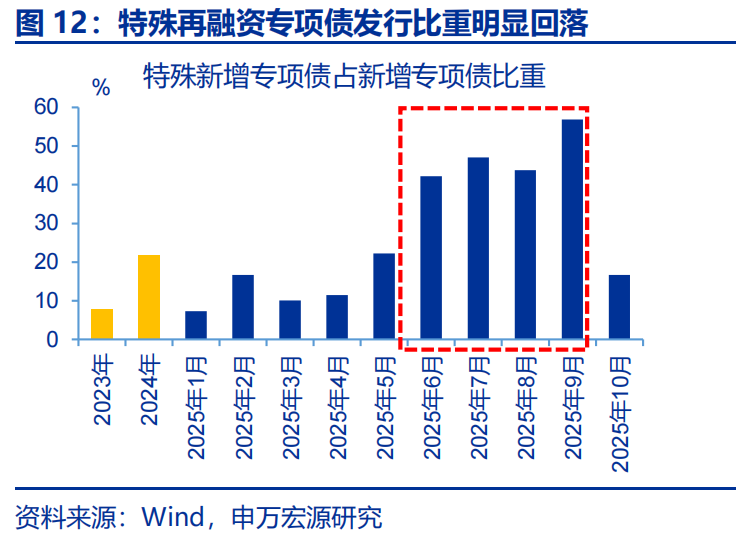

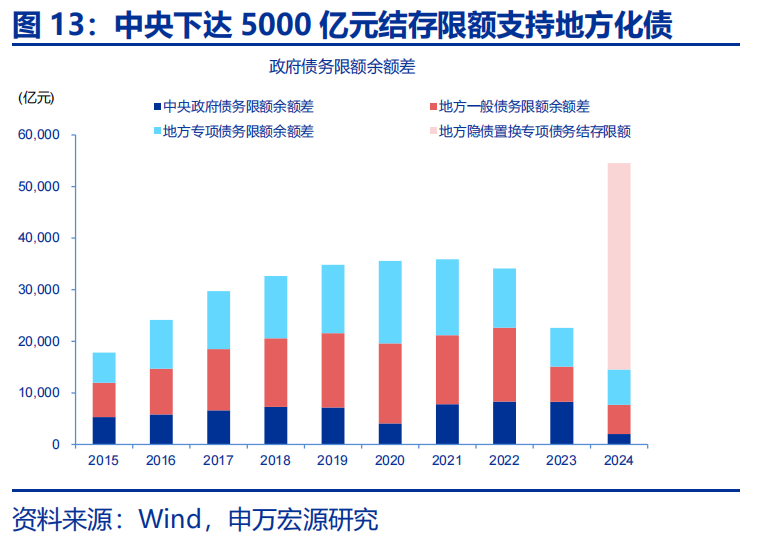

投資:國內“增量政策”已落地下,化債提速對投資的擠出效應可能會在未來邊際緩解。10月來農發行與國開行已完成近3000億元新型政策性金融工具投放,同時中央安排5000億元結存限額下達地方支持化債。增量資金落地有助於緩解化債對投資的擠佔,10月特殊再融資專項債佔新增專項債比重由56.9%降至16.7%;同時高頻數據也顯示投資用的工業品已到位,後續投資增速有望改善。

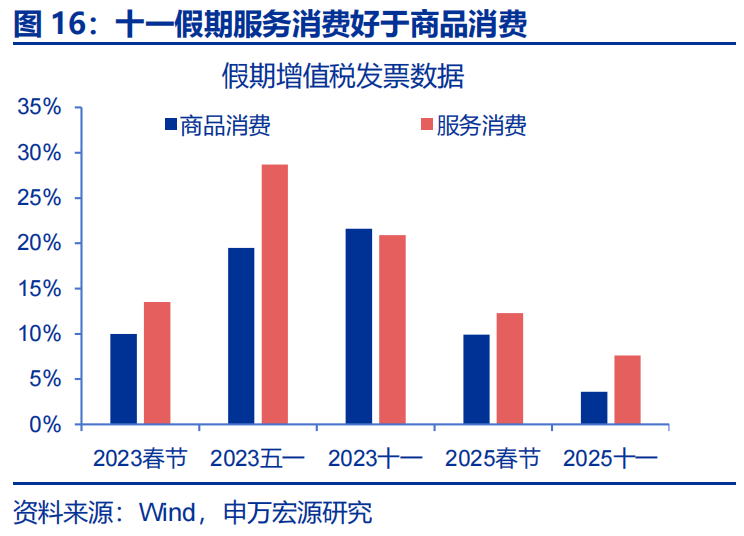

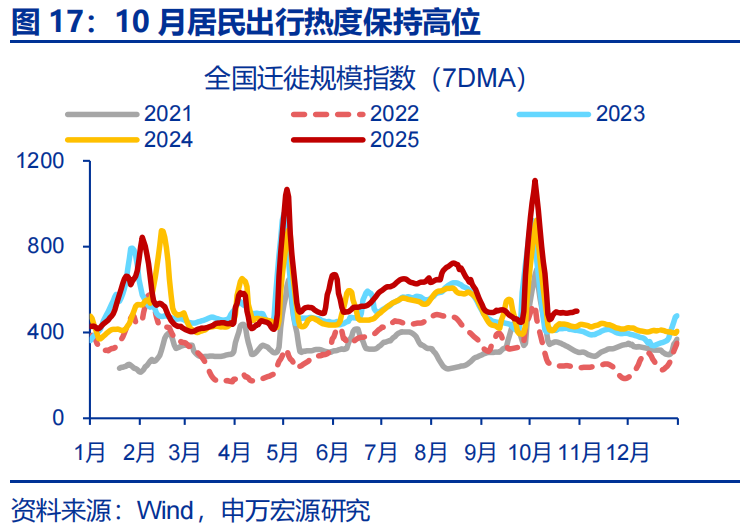

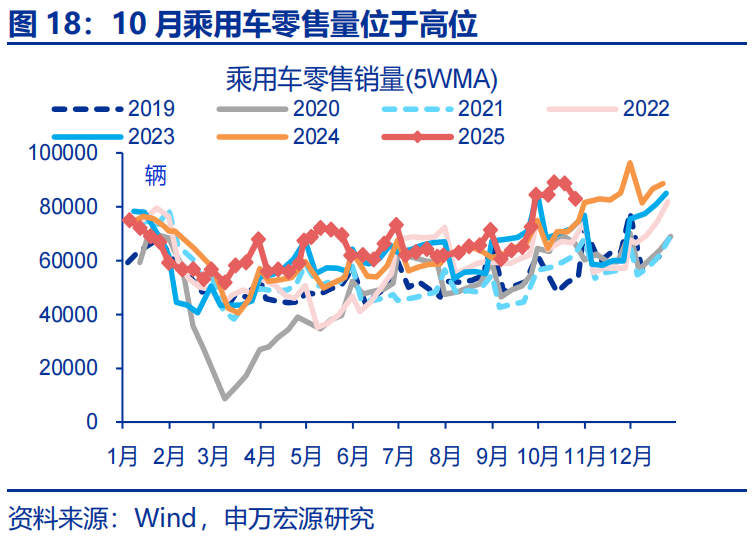

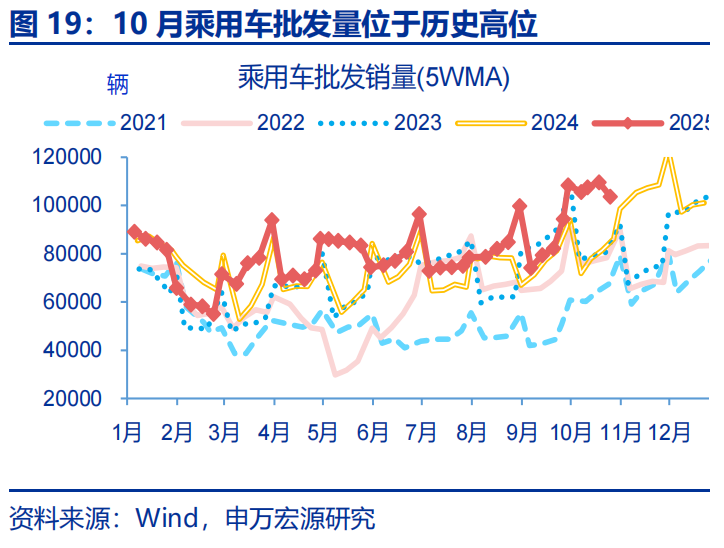

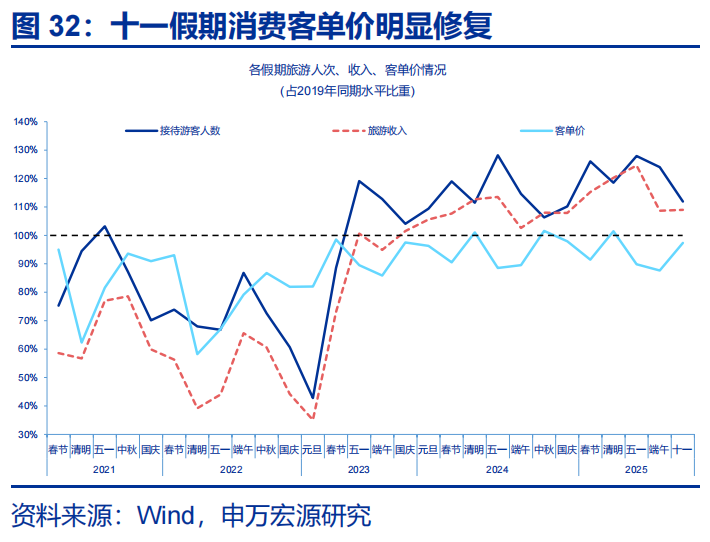

消費:“雙十一”提前或短暫支撐商品零售,同時服務消費可能維持較強韌性,預計本月社零出現暫時性反彈。在“雙十一”促銷進一步前置疊加汽車補貼政策調整預期的影響下,10月社零或有反彈(3.4%),推動部分商品消費從11月轉移至10月。同時在長假及居民出行高位帶動下,服務消費需求釋放相對充分;稅務總局增值稅發票數據顯示,假期服務消費同比7.6%、高於商品消費(3.6%)。

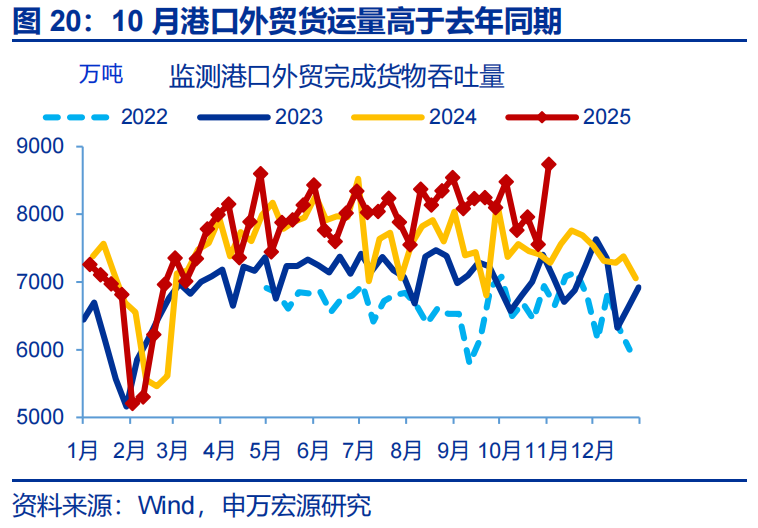

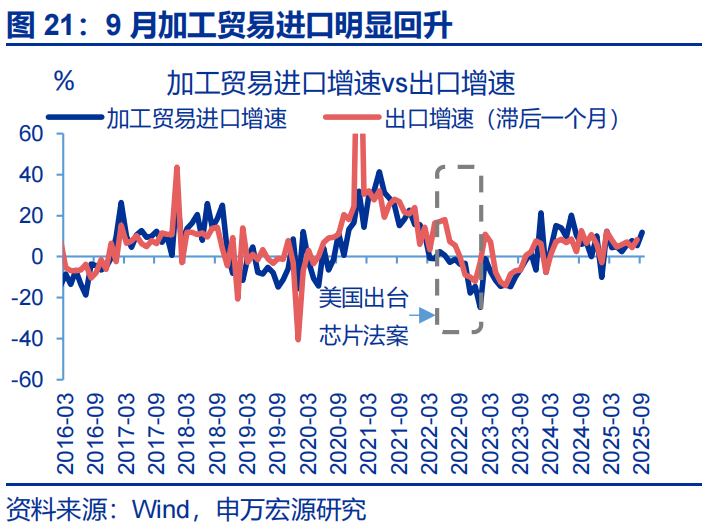

出口:10月中美關稅再生波折,“搶出口”或對10月出口形成支撐。10月10日美國威脅自11月起對中國所有商品加徵100%關稅,關稅政策加碼預期或再度引發對美“搶出口”。考慮到企業發貨到報關出口存在時滯,10月最後一週港口外貿貨運量衝高(+18pct至20%),或反映“搶出口”現象。加之9月加工貿易進口同比回升(+6.6pct至12%),預計10月出口同比或仍有韌性(7%)。

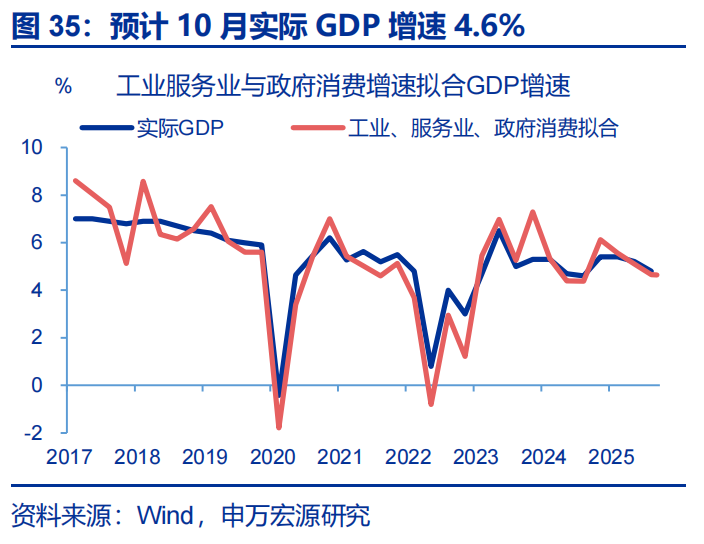

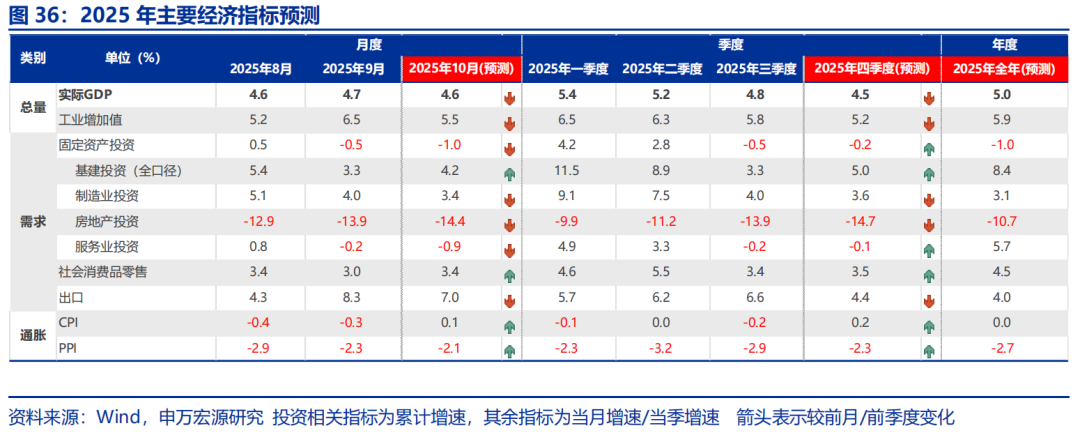

三問:月度數據表現如何?10月通脹指標讀數或有回升,實際GDP(4.6%)亦或保持較高增速。

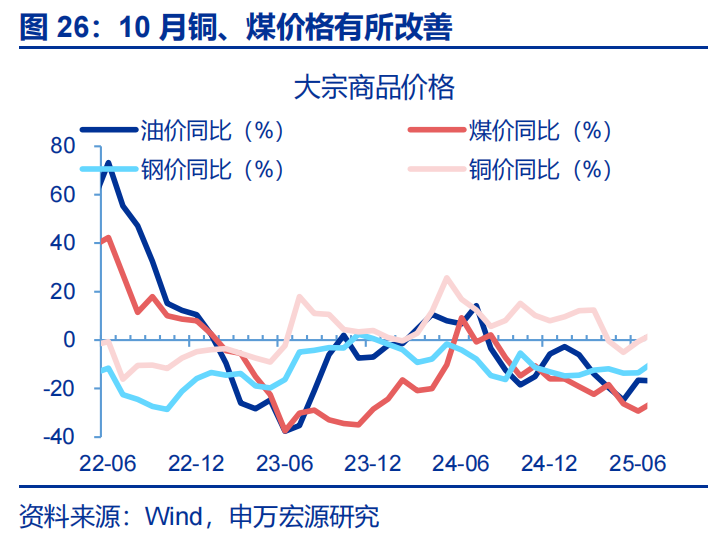

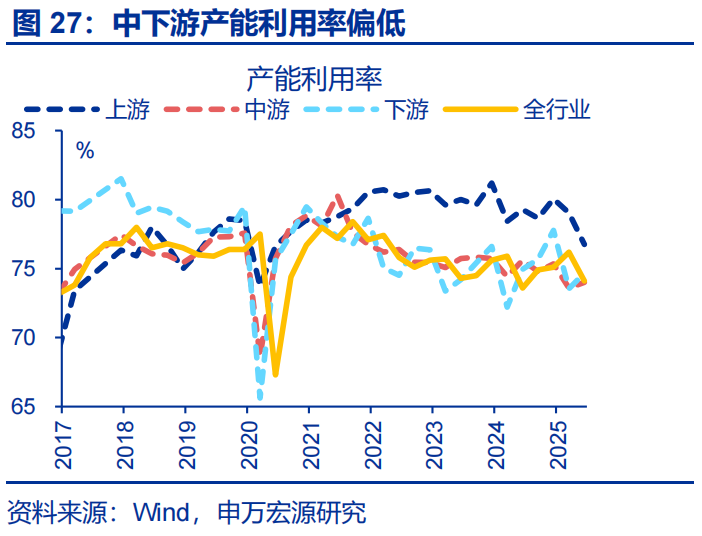

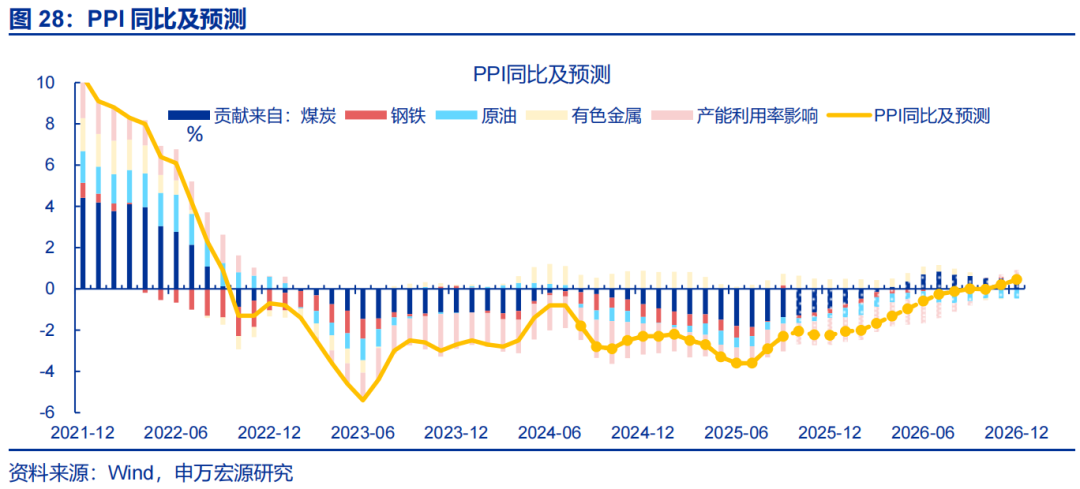

PPI:雖然中下游產能利用率仍然偏低,但10月以來上游大宗明顯漲價,或推動PPI溫和恢復。大宗價格方面,雖然鋼價出現較大幅度回落(環比-1.4%),但國內銅價、煤價延續上漲(環比分別7.5%、5.5%),預計大宗價格對PPI貢獻仍在持續。但反內卷落地滯後下,中下游產能過剩問題仍較明顯,令中下游價格修復斜率偏慢,因而10月PPI修復程度有限、預計或回升至-2.1%左右。

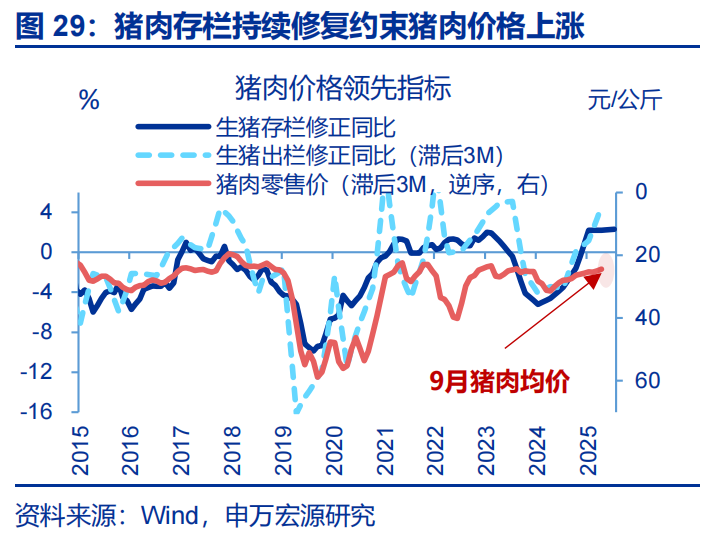

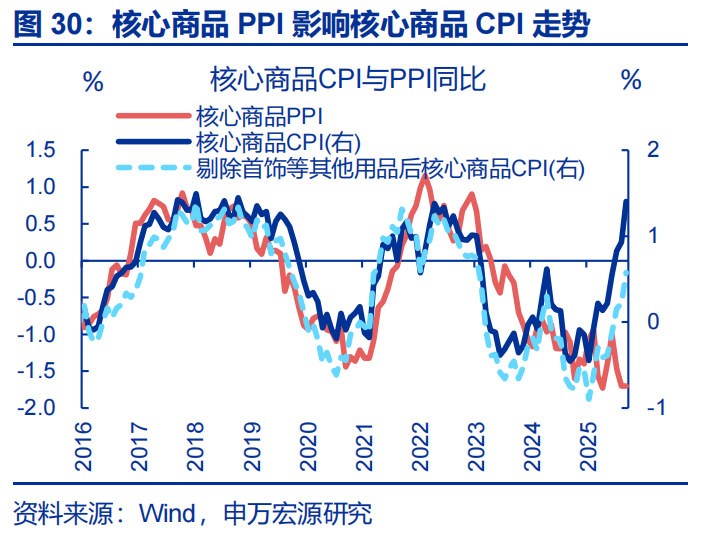

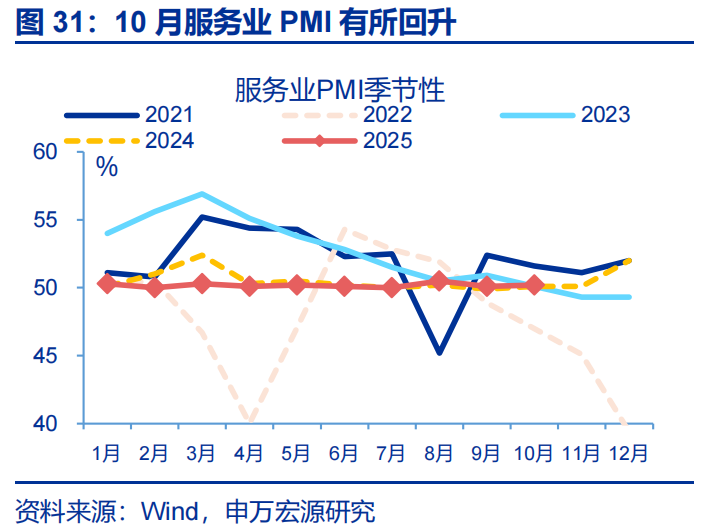

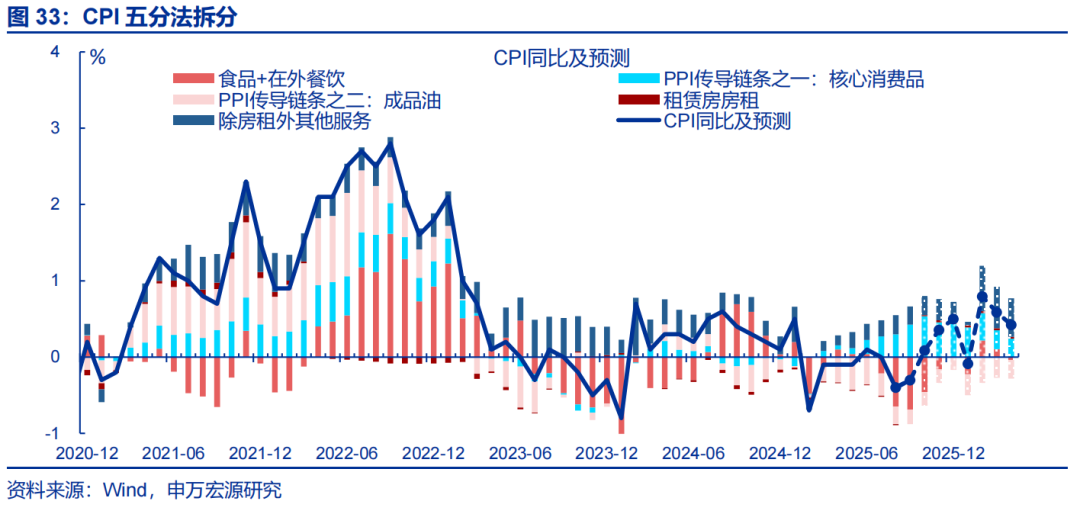

CPI:進入四季度,CPI面臨低基數,加之服務消費韌性支撐核心CPI,預計整體CPI同比回升至0%以上。前期生豬存欄增加對豬價約束仍在,但進入四季度低基數或對食品CPI有較大拉動。核心CPI方面,10月下旬金價回落,但全月仍呈上漲態勢,或繼續支撐首飾等價格。同時服務業PMI改善,假期消費價格表現也較好,或繼續推升核心服務CPI,預計10月CPI同比或修復至0.4%。

總結:政策已在積極對沖經濟的內生壓力下,數據擬合後的10月實際GDP或爲4.6%、仍保持較高增速。10月以來,高庫存等因素擾動下,供給對經濟景氣約束較大;同時在企業加快清償欠款影響下,需求側也面臨下行風險。目前政策已在積極推進,同時中美關稅政策緩和,預計短期內經濟修復或出現拐點。生產法下,通過數據擬合來看,10月GDP實際同比或在4.6%左右。

風險提示

經濟轉型面臨短期約束,政策落地效果不及預期,居民收入增長不及預期。

報告正文

1. 一問:10月以來,經濟活動有何新變化?

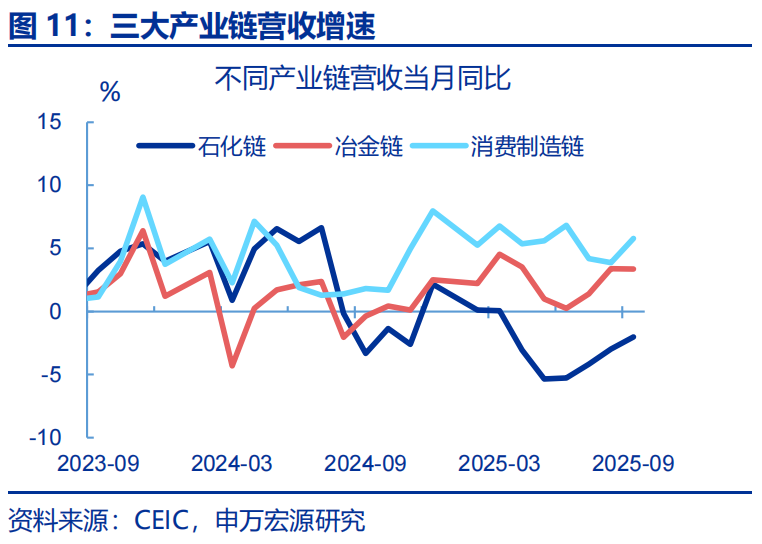

供給:10月工作日天數減少疊加庫存走高,可能共同對生產構成約束。10月製造業PMI較前月回落0.8pct至49%,明顯弱於季節性。從主要分項看,生產指數(-2.2pct)降幅遠大於新訂單(-0.9pct),說明供給因素的擾動更大。一方面,10月工作日天數僅18天、同比較前月減少3天,對供給拖累較大。另一方面,前期製造業存在“補庫存搶生產”現象,9月產成品庫存(+1.4pct至48.2%)、生產指數(+1.1pct至51.9%)同步回升;來到10月,在“搶生產”退坡及高庫存共同影響下,生產自然呈現回落態勢。高頻指標進一步佐證,數據上分別反映冶金鍊、石化鏈、消費鏈開工的生產指標10月均有回落,同時出口鏈生產也呈現更弱表現,預計10月工業增加值增速爲5.5%。

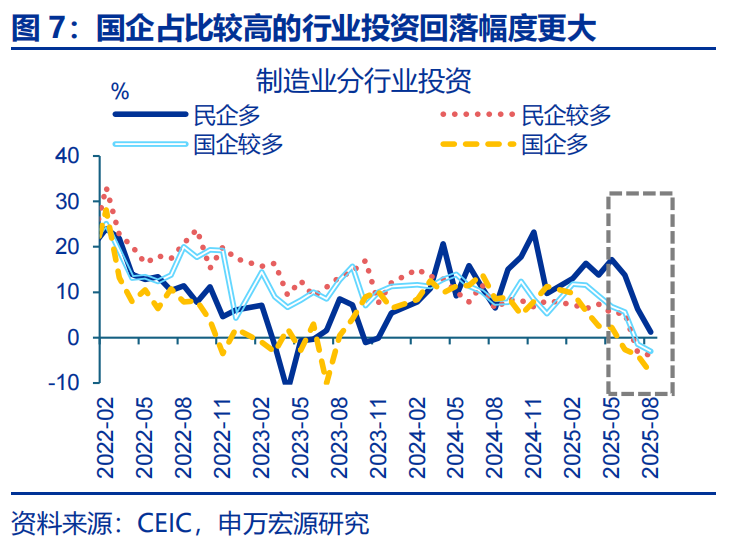

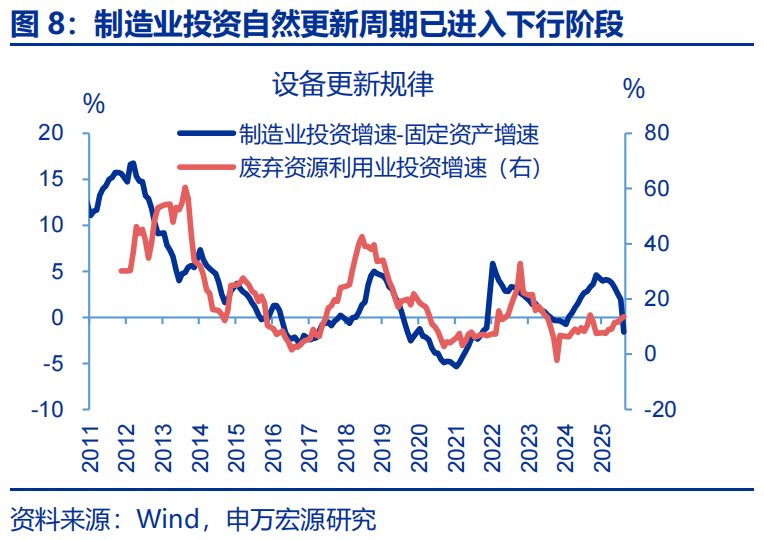

需求:需求壓力或更多體現在製造業領域,主要表現爲企業加快清繳欠款,對投資產生額外拖累。近兩年部分企業以欠款形式增加投資,本輪化債除聚焦地方政府外,也要求企業加快清繳欠款;由於當前企業盈利偏弱,企業或將用於投資的資金清繳欠款,導致固定投資回落。2025年6月來應收賬款增速明顯回落,與固定資產投資回落的時點基本一致,也與2019年清繳中小企業欠款時類似。9月應收賬款增速進一步降至5.7%,短期來看清繳欠款或仍對製造業投資產生拖累。此外,去年來,製造業投資表現強勁並非源於政策驅動,更多是設備處於自然更新的上行週期;但下半年來,自然週期進入退坡階段;製造業投資較固定資產增速的差值在達階段性頂點後持續回落。

利潤:9月剔除低基數因素後,工業企業利潤弱於往年,且目前成本率仍處歷史高位。低基數下,9月工業企業利潤同比回升2.6pct至22.5%。但兩年複合看,9月利潤增速回落5.3pct至-5.9%;同時利潤環比僅1.1%、明顯弱於往年同期(11.3%)。從影響因素看,利潤同比延續上行更多是費用率等短期指標對利潤同比的拉動明顯回升,邊際上行9.5pct至11.6%。但影響利潤增速的中長期因素,如成本壓力仍在增加,9月整體成本率爲85.4%、對利潤同比的拉動較前月回落0.3pct至-3.6%。結構上,冶金鍊、消費鏈的成本率均在歷史高位。因此,後續企業利潤修復的持續性有待進一步跟蹤。

2.二問:政策如何對沖增長壓力?

投資:國內“增量政策”在10月落地下,化債提速對投資的擠出效應可能會在未來邊際緩解。9月底5000億元新型政策性金融工具已成立,截至10月中旬,農發行與國開行已完成近3000億基金投放,重點投向數字經濟、人工智能等基礎設施和新興領域。同時10月17日,中央安排5000億元結存限額下達地方支持化解存量債務、消化政府拖欠企業賬款,還安排額度用於經濟大省符合條件的項目建設等。兩類增量資金落地有助於緩解化債對投資的擠佔,10月特殊再融資專項債佔新增專項債比重由56.9%降至16.7%;同時高頻數據也顯示投資用工業品已到位,後續投資增速有望改善。

消費:“雙十一”提前或短暫支撐商品零售;同時服務領域維持較強的增長韌性,預計社零在本月出現暫時性反彈。在“雙十一”促銷進一步前置疊加汽車補貼政策調整預期影響下,10月社零或出現反彈(3.4%),推動部分商品消費從11月轉移至10月。但隨着促銷高峰回落,及去年高基數、居民需求“透支”等影響下,商品零售後續或呈弱勢表現。而在中秋國慶長假刺激及居民出行維持高位帶動下,服務消費需求得到更多釋放;稅務總局增值稅發票數據顯示,假期服務消費同比爲7.6%、高於商品消費(3.6%),後續消費的增長彈性或更多在服務領域。

出口:10月中美關稅一度再生波折,“搶出口”或再支撐10月出口。10月10日美國威脅自11月起對中國所有商品加徵100%關稅,預期關稅政策加碼或再度引發對美“搶出口”。考慮到企業發貨到報關出口存在時滯,10月最後一週港口外貿貨運量出現衝高現象,同比較前週上行18pct至20%,或反映“搶出口”現象。並且出口鏈生產只衡量當期生產、本月更多受到高庫存約束;而港口外貿貨運量還包括存貨用於出口。當期生產回落,但存貨仍可用於出口,因此10月港口外貿貨運量並不弱。加之9月加工貿易進口同比回升(+6.6pct至12%),10月出口同比預計維持韌性(7%)。

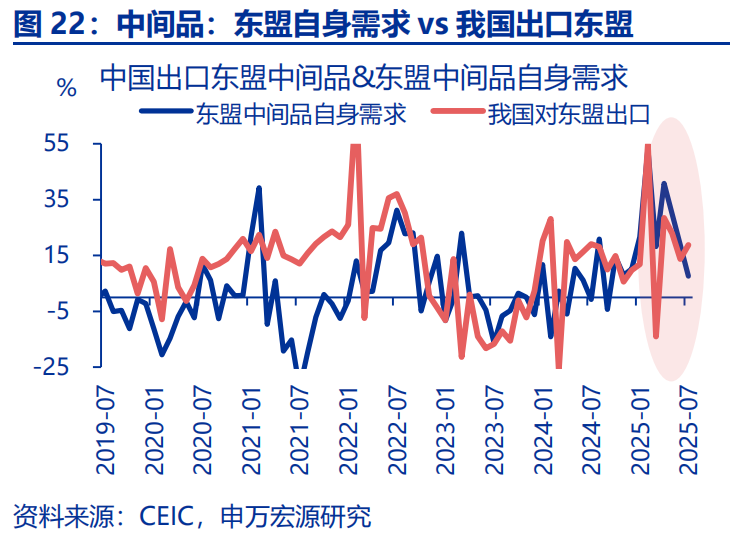

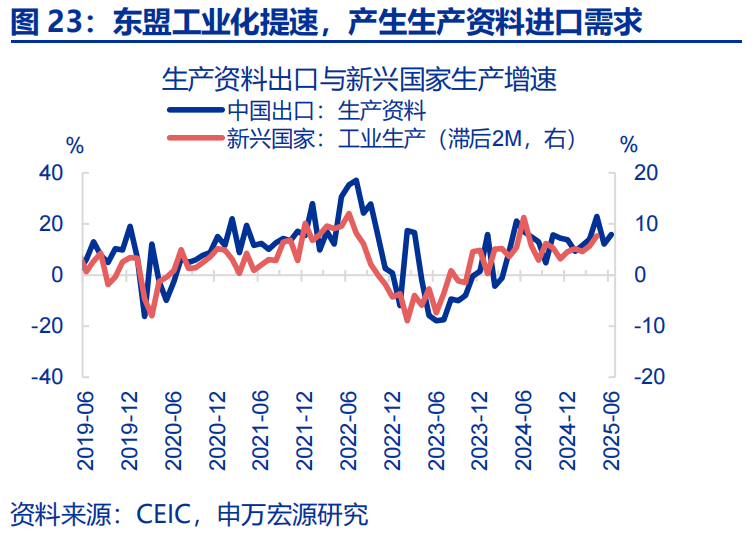

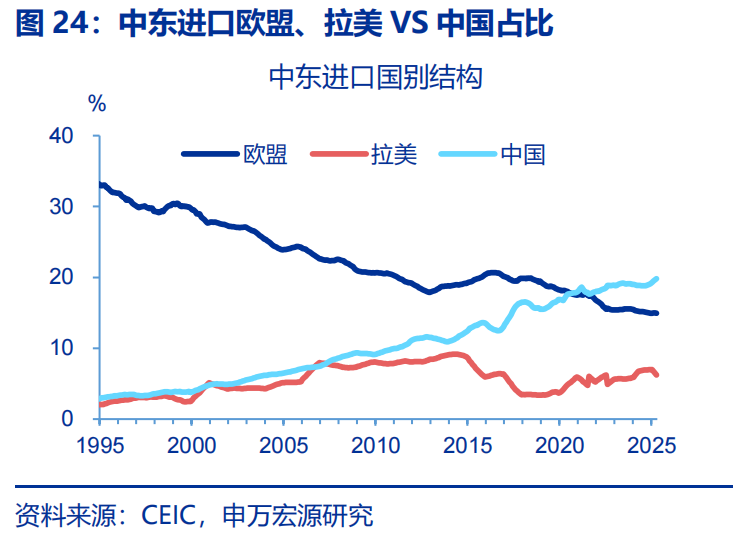

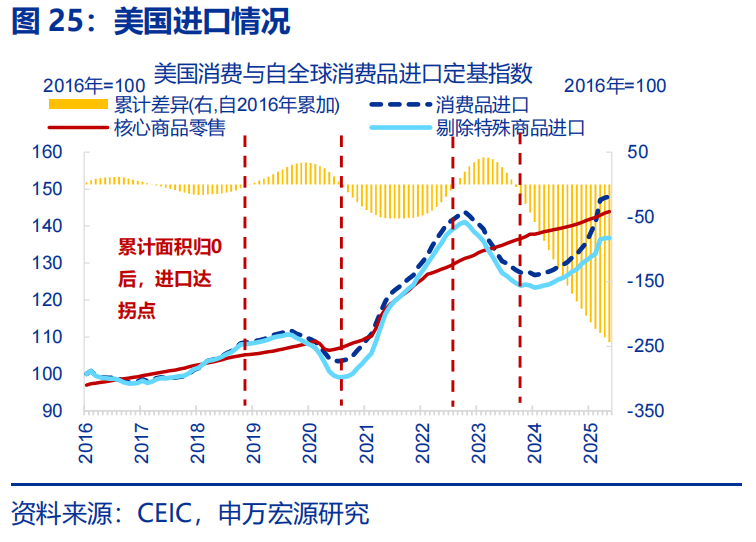

10月底中美“關稅政策”迎來緩和,加之我國在新興份額持續提升下,後續出口可能仍延續高景氣度。中美關稅出現進一步緩和,芬太尼關稅降低10%基本對應支撐當月出口同比1個百分點左右(關稅1.0時期、今年4月以來出口彈性均在1倍左右),加之歐美髮達國家仍處於補庫週期,預計後續對發達經濟體出口仍有空間。與此同時,新興國家工業化、城鎮化提速帶來增量的生產資料進口需求,以及我國在新興市場份額持續提升等邏輯,我國中間品、資本品出口持續走強,預計後續出口仍保持高景氣。

3.三問:月度數據表現如何?

PPI:雖然中下游產能利用率持續偏低,但10月以來上游大宗明顯漲價,或推動PPI溫和恢復。大宗價格方面,雖然鋼價出現較大幅度回落(環比-1.4%),但國內銅價、煤價延續上漲(環比分別7.5%、5.5%),同時國際油價領先我國PPI半個月,9月中旬-10月中旬油價環比降幅收窄至-0.2%,預計大宗價格對PPI貢獻仍在持續。但反內卷落地滯後下,中下游產能過剩問題仍較明顯,令中下游價格修復斜率偏慢,因而10月PPI修復程度有限、預計可能回升至-2.1%左右。

CPI:進入四季度,CPI面臨明顯低基數效應,加之服務消費韌性支撐核心CPI,預計整體CPI同比可能回升至0%以上。從高頻來看,雖然前期生豬存欄增加對豬價的約束仍在顯現,10月來豬肉價格環比-8.1%;但鮮菜(3.4%)、鮮果(2%)價格環比表現好於往年同期,加之低基數的影響,食品CPI或有回升。核心CPI方面,國補退坡可能約束核心商品CPI。10月中下旬黃金價格有所回落,但全月金價仍呈上漲態勢,或繼續支撐首飾、珠寶等CPI。生活性服務業PMI在10月邊際改善,加之假期消費價格表現也較好,或也推升核心服務CPI,預計10月CPI同比或有修復(0.4%)。

總結:政策已在積極對沖經濟的內生壓力下,數據擬合後的10月實際GDP或爲4.6%、仍保持較高增速。10月以來,“高庫存”等短期因素的擾動,或令供給側對經濟景氣的約束較大;同時企業加快清償欠款等影響下,需求側也面臨一定程度的下行風險。但目前政策已在積極落地,近期中央財政從地方政府債務結存限額中安排5000億元下達地方,政策性金融工具加快落地,化債對投資的擠出效應或趨弱;同時中美關稅政策緩和,出口或仍保持高景氣,預計短期內經濟修復或迎來拐點。生產法下,通過數據擬合來看,10月GDP實際同比或在4.6%左右。

風險提示

1)經濟轉型面臨短期約束。海內外形勢變化使內需修復偏慢、通脹水平偏低。

2)政策落地效果不及預期。“反內卷”等政策落地較慢。

3)居民收入增長不及預期。居民收入增長不及預期,消費傾向持續回落。