【IPO前哨】靠電信巨頭撐起64%收入,矽基智能的數字人難講故事?

伴隨著人工智能的蓬勃發展,AI數字人頻繁亮相互聯網,真假難辨的交互體驗讓這一賽道持續升溫。

近日,國内數字人智能體領域的頭部玩家——南京矽基智能科技集團股份有限公司(下稱「矽基智能」)正式向港交所主板發起衝擊,開啓了IPO之路。

此次赴港上市,矽基智能計劃將募資所得用於強化研發能力、推進營銷及推廣等。

事實上,在衝刺港股之前,矽基智能早已是資本圈的「香饽饽」:成立至今累計完成8輪融資,騰訊(00700.HK)、紅杉智盛、招銀基金等一眾頭部機構紛紛入局。

在今年6月完成D輪融資後,公司估值達31.5億元(單位人民幣,下同)。

累計售出超8萬名數字人,大司馬IP吸粉1100萬+

作為中國最大的數字人智能體提供商,矽基智能在賽道中佔據核心地位——按2024年數字人智能體解決方案收入計算,其市場份額高達32.2%。

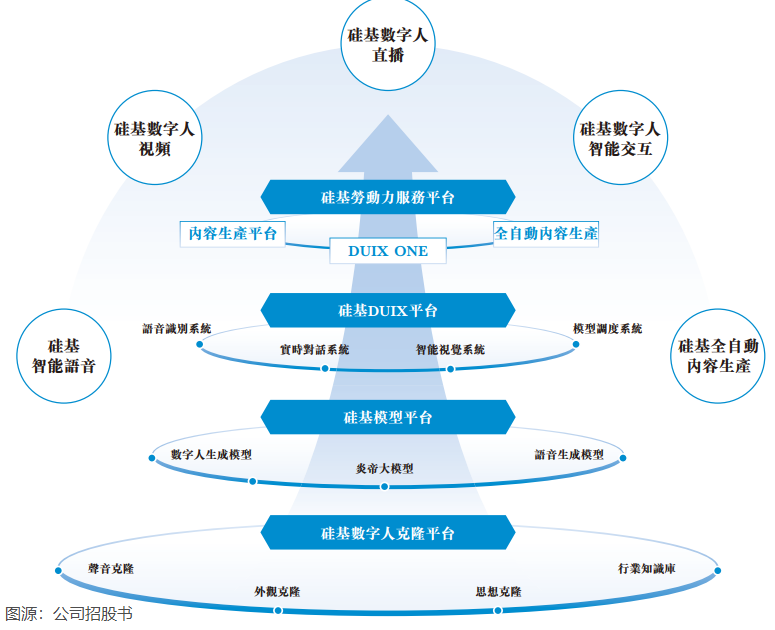

類比機器人行業的具身智能,矽基智能通過聲音克隆、外觀克隆與思想克隆三大核心技術,在AI領域打造出「矽基勞動力」(即數字人智能體)。依託矽基DUIX平台、炎帝大模型等核心技術底座,公司構建了涵蓋智能語音、數字人視頻、數字人直播、智能交互的全場景服務體繫。

截至目前,矽基智能客戶覆蓋電信、金融、醫療、教育、公共服務等多個行業,累計交付超8萬個矽基勞動力解決方案。

除此之外,公司還切入IP商業化賽道:自主研發「大司馬」繫列IP,包括矽基大司馬、科技大司馬等多個衍生賬號,同時通過授權獲取知名IP,助力AI MCN業務落地。截至最後實際可行日期,「大司馬」IP繫列在線上累計粉絲量已突破1100萬。

值得注意的是,矽基智能的客戶結構高度集中於B端,涵蓋互聯網、醫院、學校等多元場景,但業務嚴重依賴少數大客戶。2025年上半年,公司前五大客戶收入佔比高達87.5%,其中最大客戶(一家電信運營商)的收入貢獻佔比更是達到64.4%。

賽道高速增長,公司卻陷增長放緩、連續虧損困境

從行業前景來看,數字人智能體賽道正處於高速增長期:全球市場規模已從2021年的13億元增長至2024年的41億元,復合年增長率44.7%;預計到2030年,市場規模將飙升至470億元,2024-2030年復合年增長率達50.4%。

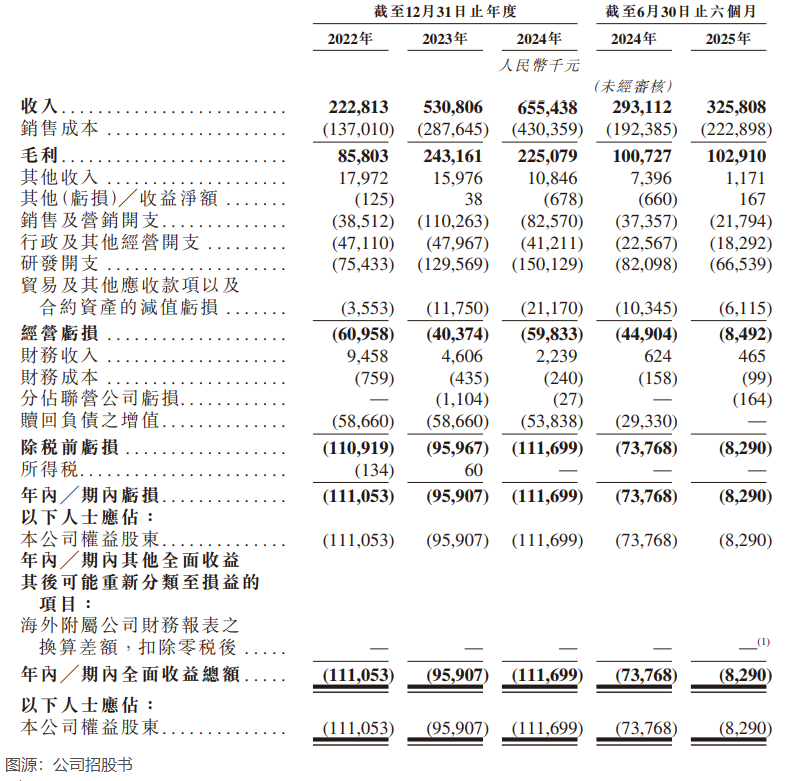

背靠高增長賽道,矽基智能的收入曾實現快速突破:2022年營收2.23億元,2024年已增至6.55億元。但增長勢頭在2025年明顯放緩,上半年錄得收入3.26億元,同比增速僅11.15%。

利潤表現則更為嚴峻:2022-2024年,公司連續三年處於虧損狀態,期内虧損分别為1.11億元、9590.7萬元、1.12億元;2025年上半年淨虧損仍有829萬元,經調整淨利潤為528.9萬元。

競爭加劇:獲客成本翻倍、毛利率持續下滑

AI數字人賽道的高景氣度吸引了眾多玩家入局,行業競爭日趨白熱化。

百度(09888.HK)、騰訊(00700.HK)、阿里(09988.HK)等大廠憑借AI大模型技術強勢領跑,像衍科技、雲啓數字、靈眸智能等中小型廠商也紛紛加碼,矽基智能面臨的競爭壓力與日俱增。

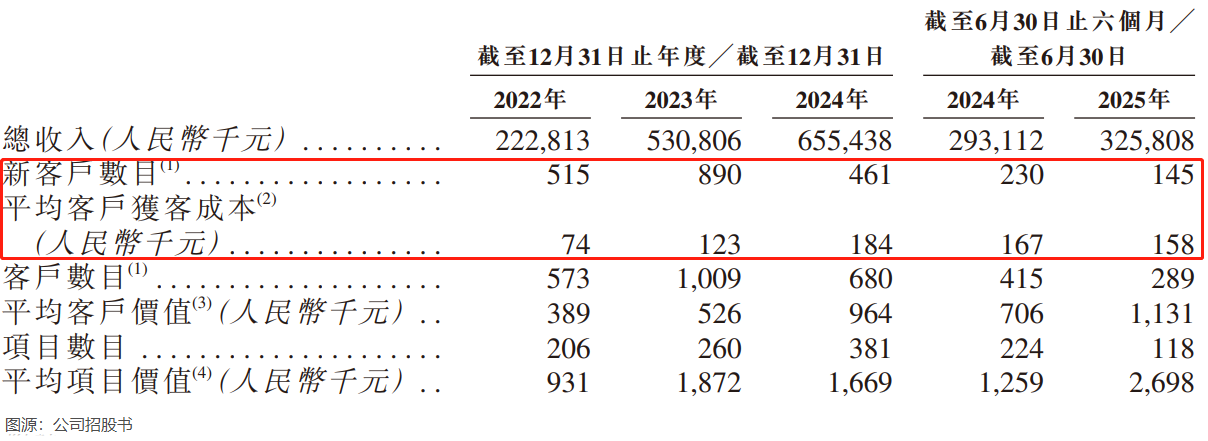

隨著行業競爭日趨白熱化,依賴大客戶的模式能否支撐矽基智能的長期增長還需打上問號。可在開拓新客戶時,公司卻陷入困境:獲客越來越不容易,且成本始終居高不下。

根據招股書,2024年起,矽基智能的新客戶數目就開始失速,2024年新客戶數目由上年同期的890名降至461名,並由2024年上半年的230名降至2025年上半年的145名,降幅明顯。

獲客成本則持續攀升:2023-2024年平均客戶獲客成本大幅上漲,2024年已升至18.4萬元;2025年上半年雖小幅降至15.8萬元,但降幅有限,仍處於高位。

為維繫大客戶合作、拓展低線市場,矽基智能選擇下調售價,這直接導致毛利率持續承壓。2023年公司毛利率為45.8%,2024年起逐步下滑,2025年上半年已降至31.6%。

矽基智能在招股書中也坦言,過往,公司的業務主要專注於向大型客戶(例如商業銀行及電信運營商)提供矽基智能語音,公司於該方面採用具競爭力的定價模式,毛利率較低,以確保與該等大型客戶建立合作夥伴關繫。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。