【特約大V】財智坊:標指創新高頻率創戰後新高啓示

金吾財訊 | 年初至今,標普500指數累升約16.5%,表面看來升幅並非特別“標青”,但主要原因在於年初受關稅消息影響,美股一度出現短暫急挫。若以4月8日的低位(以收市價計)作起點計算,至今升幅高達約37%,表現遠勝恒生指數同期的表現。

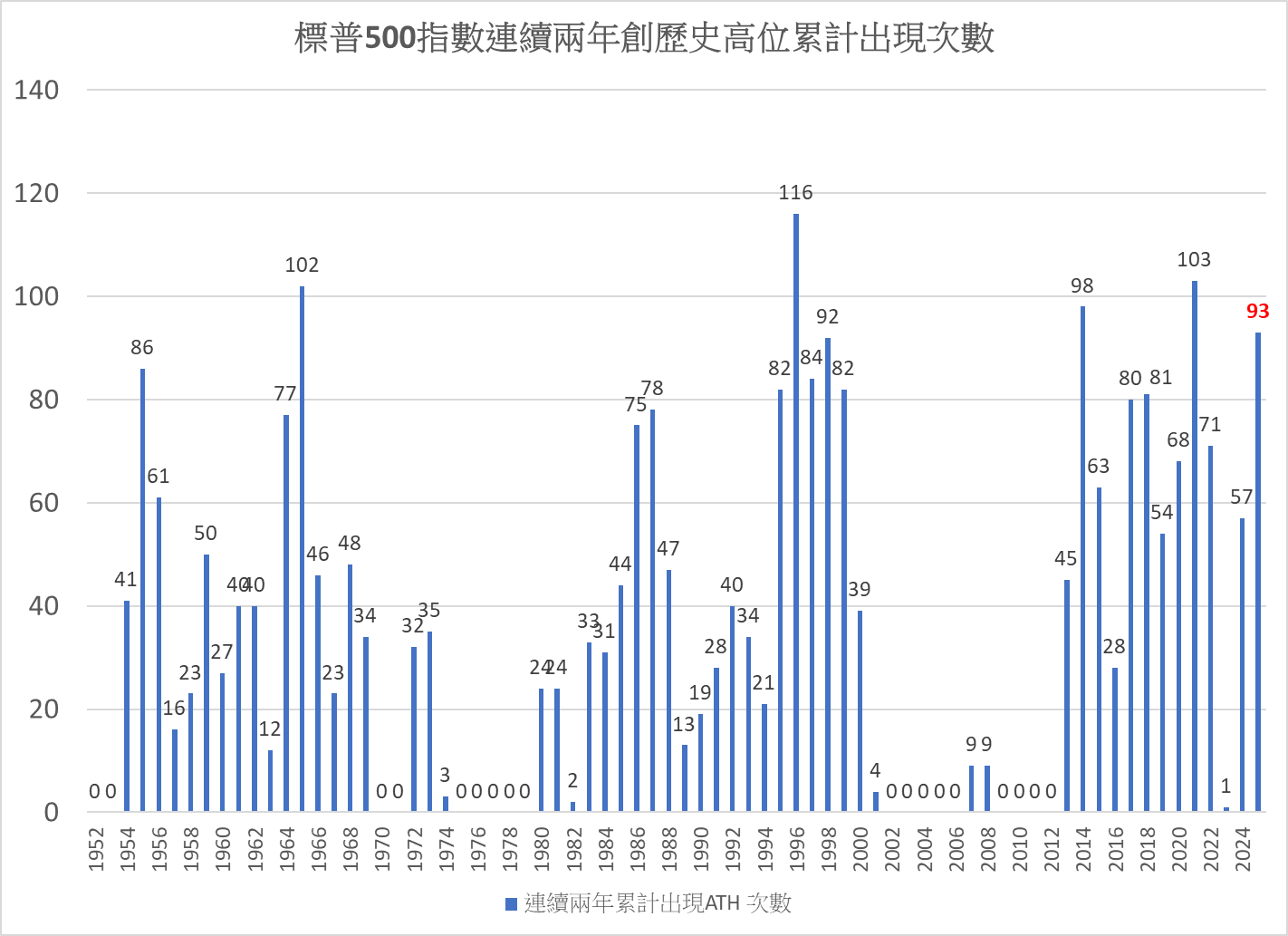

事實上,今年標指已多達36次創出歷史新高;若連同2024年的57次計算,意味在不足兩年內,標指累計創新高達93次,爲二戰以來的第五高紀錄,僅次於1965年(102次)、1996年(116次)、2014年(98次)及2021年(103次)(見圖1)。

注:數字截至2025年10月30日

這裏有兩點值得關注:

其一,季節性週期表現。

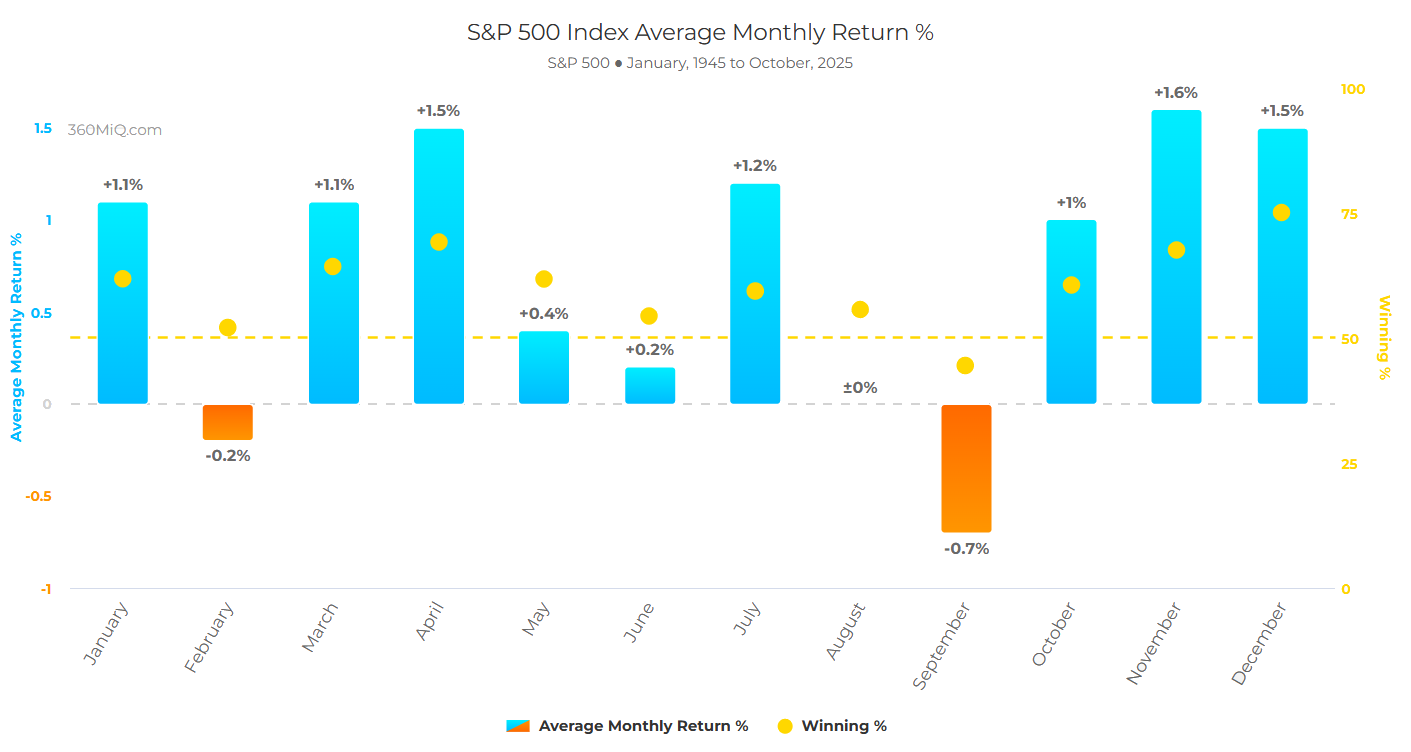

從歷史統計看,標指於11月及12月的表現一向強勁。自1945年至今,這兩個月份的平均升幅分別爲1.6%及1.5%,爲全年表現最佳的兩個月份;而上升機率則分別達67.5%及75%,後者更是全年最高(見圖2)。換言之,從週期表現角度來看,今年標指創新高的次數預料仍有機會進一步增加,兩年合計突破100次的可能性甚高。

圖2:1945年至今標指按月平均表現及上升比例

其二,創新高次數的啓示。

一般而言,標指(或其他股指、個股)創出歷史新高的次數愈多、時間愈長,往往意味技術走勢已出現過度延伸的現象,後市回調壓力隨之增加。觀察過去紀錄可見,在1965年、1996年、2014年及2021年這四年之後,標指於翌年的表現普遍偏弱。除1996年外,其餘年份的走勢不是持平偏軟(如2015年全年微跌0.7%),便錄得雙位數跌幅(1966年及2022年分別下跌13.1%及19.4%)。

總結而言,基於歷史季節性特徵,標指在今年餘下兩個月仍有望維持上行勢頭並再創新高;惟展望2026年,考慮到過去兩年的升勢已屬明顯延伸,市場出現“反高潮式”回調的風險亦隨之上升。

歷史從不重演,但往往押韻。若今年標指在歲末再創新高,短線動能仍有望延續;不過,隨着市場估值與情緒達至高位,投資者或應開始思考,2026年會否成爲另一個“高潮過後”的調整年?

【團隊簡介】財智坊

從事金融分析、研究逾十年,主力分析港、美股市;

擅長程序買賣,並透過金融市場(大)數據,編制不同大市指標、圖表,甚至進行廻溯測試等,尋找價格表現(price action)隱藏投資的訊息,從而掌握投資市場發展大形勢,發掘一些投資啓示和機遇。