【特約大V】聶振邦:從棒球比方看價投者 學習如何判斷出手時機

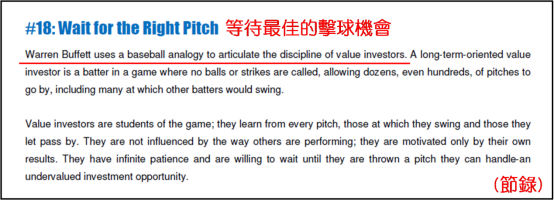

金吾財訊 | 隨着上回探討了賽思·卡拉曼 (Seth Klarman) 於《安全邊際》的30個重要思想的第十五、第十六和第十七個思想後,此探討範疇已跨越一半。倘若大家有反覆思良已看了的首十七個思想,相信對如何做好價值投資已有較清晰方向;另若有嚴守箇中虧避風險原則 (如思想十三、十四、十五等),投資績效應見有所改善。今天會看第十八個思想,就是“等待最佳的擊球機會”,卡拉曼引用巴菲特的一個比喻,他曾用棒球類比價值投資者 (下稱“價投者”) 的自律。

一個長期導向型的投資者就好比擊球手,比賽中沒有出現好球 (擊球手合適擊球卻沒有辦到;出現三次好球就會擊球手出局),也沒有出現壞球 (投球沒有進到好球帶;出現四個壞球后,擊球手直接上一個壘) 的時候,擊球手可以對幾十個,甚至幾百個擊球機會無動於衷,其中不乏旁人看爲很可能就會揮棒的機會。價投者就是比賽的學習者,不論擊中與否,他們都從每一次揮棒中汲取經驗。他們要做到的是不會受別人的表現影響,只關注自己的成績如何。他們有無盡的耐性,願意等,直到一次絕佳的擊球機會出現在他們面前——一個被低估了的投資機會。

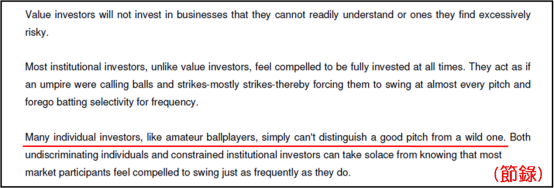

價投者不會投資那些他們沒有十分把握的,或者那些風險奇高的公司。而與價投者不同的,則是絕大多數的機構投資者有強烈的慾望一直滿倉。他們表現得好像裁判總是在催促他們揮棒似的,因此他們迫切地感到自己應該每球必揮,惟恐錯失投資機會,於是揮棒過於頻繁,反倒犧牲了選擇揮棒的效率。另外,許多散戶投資者就像業餘玩家,單純地無法分辨哪一個纔是好的擊球機會。缺乏鑑別力的散戶投資者和受限的機構投資者,當得知許多市場參與者也和他們一樣,合理化自己高頻揮棒的行爲,回來的只是心靈上的藉慰,卻無助改進投資績效。

對價投者來說,擊球不只應在好球帶內,還應在自己的“甜蜜點”(最佳擊球點)。當投資者沒有被迫在時機成熟前投資的時候,表現才最好。有時候機會來了,但他們可能依然不揮棒,因爲在一個普遍估值偏高的市況,最便宜的那隻股票也依然是被高估價值。在一個安全的投資機會,如果有10%的回報率和15%的回報率的兩隻股票擺在面前,你肯定會想選擇後者。而在其他市況,或許很多好機會接踵而至。比如在一個普遍恐慌的市場裏,被低估的股票數量就會增加,被低估的程度也會提升。

相對的,一個普遍看漲的市況,被低估的股票數量和程度都會減少。當好機會充足時,價投者就可以從中認真篩選出他們覺得最具吸引力的機會。然而,當好機會稀缺時,價投者一定要表現出強大的自律性,這樣才能保證分析估值的過程沒有失誤,不會在投資上花了“冤枉錢”。總而言之,眼下只能擊出壞球的時候,投資者必須避免出手。

【作者簡介】聶振邦 (聶Sir)

畢業於香港理工大學金融服務系,

超過17年從事金融業和投資教學經驗,

四本投資和理財書籍的作者。

香港證監會持牌人

【聲明】筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。

此外,筆者現時也並未持有上述股份。以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。