【首席視野】羅志恆:三季度經濟增速爲何放緩?四季度經濟前景如何?

羅志恆、馬家進(羅志恆系粵開證券首席經濟學家、中國首席經濟學家論壇理事)

摘要

今年中國經濟總體延續去年926政治局會議以來的走勢,一季度和二季度GDP同比分別增長5.4%和5.2%,但三季度經濟增速有所放緩,GDP同比增長4.8%;前三季度GDP累計同比爲5.2%,奠定了全年實現5%目標的基礎。

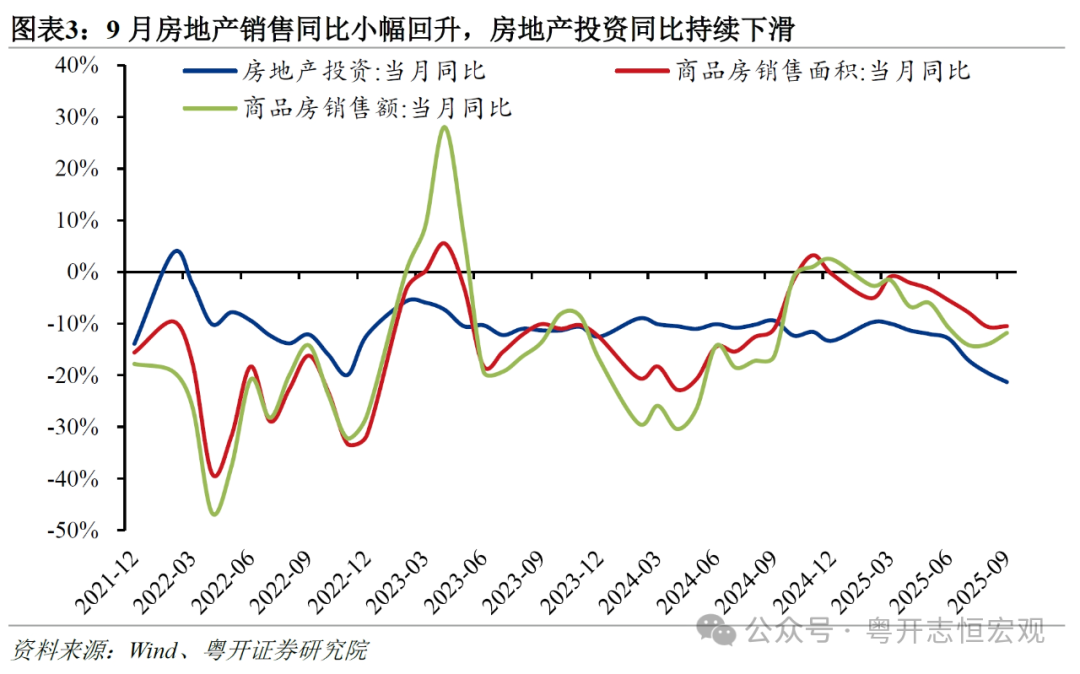

三季度經濟增速放緩,總體符合市場預期,具體有三大原因。首先,全年來看,宏觀政策靠前發力,在支撐上半年經濟表現良好的同時,也導致下半年政策力度相對不足,對經濟的託底作用減弱。其次,部分政策效果邊際遞減。例如,消費品以舊換新政策對耐用消費品的短期刺激,更多是消費節奏的前移,而非總量擴大。最後,經濟內生增長動能不足,居民消費意願仍有待提振,三季度居民平均消費傾向逆季節性回落;同時,房地產銷售和投資持續低迷,9月商品房銷售面積、銷售額、房地產投資同比降幅較上半年顯著擴大。

當然,三季度經濟運行中也有一些積極因素顯現。一是“反內卷”政策推動下,工業產能利用率企穩回升,PPI同比連續回升,規模以上工業企業利潤總額累計同比由負轉正。二是在貿易戰衝擊下,中國出口仍保持較強韌性,9月出口同比實現了8.3%的高增速,背後是中國出口市場佈局多元化、供應鏈產業鏈完備以及產品高性價比等市場競爭優勢。三是新舊動能轉換加快,高技術產業生產和投資持續高增。

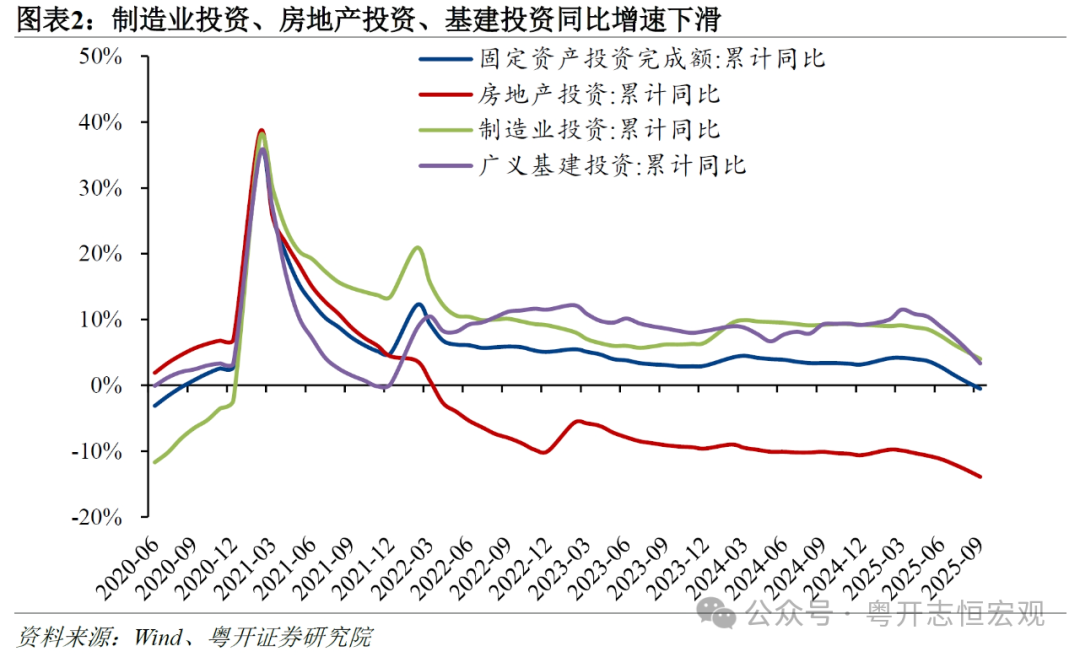

9月經濟表現呈現出分化格局,主要經濟指標增速有升有降。一方面,外需好於內需,出口高增帶動工業生產加快,9月規模以上工業增加值同比由8月的5.2%回升至6.5%。另一方面,內需仍然不足,消費仍較低迷,社會消費品零售總額同比進一步降至3.0%;固定資產投資累計同比更是由正轉負。消費的走弱,既有去年同期基數抬升的擾動,也有政策效果邊際遞減的影響,同時還受到了外賣平臺補貼回落、關於“預製菜”的討論等因素擾動。投資方面,設備更新改造空間收窄導致製造業投資從高速增長逐步回落;房價仍未有效止跌回穩,房地產投資持續下滑;此前支撐基建投資的電力和水利投資也見頂回落,加之地方財政緊平衡制約,基建投資的支撐力量有所減弱。

展望四季度,經濟增速的具體表現,將取決於是否有新的增量政策,但全年目標完成是大概率事件。鑑於去年四季度的基數較高,如果宏觀政策加碼發力,四季度GDP增速仍有望維持在三季度的4.8%;如果經濟延續當前下行慣性,則可能進一步回落至4.6%。但無論如何,實現全年“5%左右”的增速目標都是大概率事件。鑑於全年“前高後低”的經濟走勢,宏觀政策仍有必要儲備增量政策並適當發力,以扭轉經濟承壓態勢,促進經濟回升向好。

風險提示:外部衝擊超預期、穩增長政策超預期

目錄

一、三季度經濟增速爲何放緩?有何亮點?

(一)三季度經濟增速放緩源於政策力度和效果邊際減弱、經濟內生增長動能不足

(二)三季度經濟運行中的積極因素:產能利用率和PPI同比回升、出口保持較強韌性、新舊動能轉換加快

二、9月經濟表現:出口和工業生產增速回升,但消費和投資增速持續下滑

三、四季度經濟增速取決於是否有新的增量政策

四、有必要推出新一輪增量政策,促進經濟回升向好

正文

一、三季度經濟增速爲何放緩?有何亮點?

今年中國經濟總體延續去年926政治局會議以來的走勢,去年四季度到今年二季度連續三個季度GDP同比增速保持在5%以上。今年一季度和二季度GDP同比分別增長5.4%和5.2%,上半年累計同比增長5.3%;但三季度經濟增速有所放緩,GDP同比增長4.8%,前三季度GDP同比增長5.2%。同時,三季度名義GDP同比爲3.7%,前三季度名義GDP累計同比爲4.1%。

(一)三季度經濟增速放緩源於政策力度和效果邊際減弱、經濟內生增長動能不足

三季度經濟增速放緩總體符合市場預期,具體有三大原因:

一是全年來看,宏觀政策靠前發力,支撐上半年經濟表現良好的同時,也導致下半年政策力度相對不足,對經濟的託底作用減弱。例如,消費品以舊換新政策,上半年中央下發資金1620億元,下半年下發資金爲1380億元,同時由於地方財政緊平衡,地方的補貼力度也有所減弱;基建投資方面,財政靠前發力,加快形成實物工作量,也會導致下半年資金和新建項目緊張。

二是部分政策效果邊際遞減。例如,消費品以舊換新政策對耐用消費品的短期刺激,更多是消費節奏的前移,而非總量擴大。7-9月,家電音像零售額同比分別爲28.4%、14.3%和3.3%,持續回落;9月商品零售和社零消費同比分別爲3.3%和3.0%,顯著低於上半年同比的5.1%和5.0%。製造業設備更新空間收窄,2024年以來製造業投資在設備更新支撐下已維持了一年半左右的高增速,終端消費需求不振以及外需後續可能受到的衝擊,將導致製造業投資回落至正常水平。1-9月製造業投資累計同比由上半年的7.5%降至4%。

三是經濟內生增長動能不足,居民消費意願仍有待提振,房地產銷售和投資持續低迷,地方政府發展經濟的意願和能力受限。三季度居民平均消費傾向(人均消費支出/人均可支配收入)逆季節性回落,由二季度的68.6%降至68.1%,也低於去年同期的68.9%。房地產銷售和投資持續低迷,9月商品房銷售面積、銷售額、房地產投資同比分別爲-10.5%、-11.8%和-21.3%,降幅較上半年尤其一季度顯著擴大。地方財政緊平衡制約基建投資,地方政府面臨財政收入減少、支出責任增大、化解地方債務等壓力,進行基建投資的能力下降,1-9月地方財政主導的道路運輸業和公共設施管理業投資累計同比分別爲-2.7%和-2.8%。

(二)三季度經濟運行中的積極因素:產能利用率和PPI同比回升、出口保持較強韌性、新舊動能轉換加快

一是“反內卷”政策推動工業產能利用率、PPI同比、企業利潤同比好轉。工業產能利用率在二季度逆季節性回落之後,企穩回升,前三季度分別爲74.1%、74.0%和74.6%;PPI同比連續2個月回升,由7月的-3.6%收窄至-2.3%;1-8月規模以上工業企業利潤總額累計同比由負轉正,由1-7月的-1.7%回升至0.9%。三季度GDP平減指數由二季度的-1.3%回升至-1.1%,經濟名義增速與實際增速之間的差距收窄。

二是在貿易戰衝擊下,中國出口仍保持較強韌性,背後是出口市場佈局多元化、供應鏈產業鏈完備以及產品高性價比等市場競爭優勢。從市場結構看,中國對東盟、歐盟、拉美和非洲等非美市場出口保持高增。其中,轉口貿易帶動了對東盟和拉美市場的快速增長;非洲正處於工業化加速階段,對中間品和資本品需求持續擴大;歐洲經濟逐步復甦,進口需求明顯回升,共同構成中國出口增長的支撐,9月中國出口同比實現了8.3%的高增速。從商品結構看,2025年前三季度中國中間品出口增速顯著高於往年同期,對整體出口形成了更強支撐。這表明中國在全球供應鏈中的中高端環節佔比上升,出口結構正持續優化。

三是新舊動能轉換加快,高技術產業生產和投資持續高增。生產方面,前三季度,規模以上高技術製造業增加值同比增長9.6%,高於上半年的9.5%,其中集成電路製造、電子專用材料製造行業增加值分別增長22.4%、20.5%,工業機器人、3D打印設備、工業控制計算機及系統產量分別增長29.8%、40.5%、98.0%。投資方面,前三季度,信息服務業,航空、航天器及設備製造業,計算機及辦公設備製造業等高技術產業投資同比分別增長33.1%、20.6%、7.4%,顯著高於固定資產投資(扣除房地產投資)同比的3.0%。

二、9月經濟表現:出口和工業生產增速回升,但消費和投資增速持續下滑

不同於8月生產、消費、投資、出口同比增速全面走弱,9月主要經濟指標增速有升有降。9月出口和規模以上工業增加值同比由8月的4.3%和5.2%回升至8.3%和6.5%,而社會消費品零售總額同比由8月的3.4%進一步降至3.0%,固定資產投資累計同比更是由正轉負,從1-8月的0.5%降至-1.5%。

其一,外需好於內需,出口高增帶動工業生產加快。9月規模以上工業出口交貨值同比由8月的-0.4%升至3.8%,工業品出口情況明顯改善。在10大出口行業中,9個行業出口增速較8月份加快或降幅收窄,其中專用設備、通用設備、化工等行業出口分別增長12.4%、9.6%、9.2%,相應地,上述三個行業的工業增加值同比也分別由8月的7.3%、4.0%和7.6%升至9月的9.3%、5.4%和9.0%。

其二,消費仍較低迷,商品零售和餐飲收入同比下降。9月商品零售和餐飲收入同比分別由8月的3.6%和2.1%降至3.3%和0.9%。一是基數效應擾動,去年9月受消費品以舊換新政策擴圍加碼提振,商品零售同比由8月的1.9%升至3.3%,其中家電音像零售額同比由3.4%躍升至20.5%,因此基數抬升客觀上會壓低今年9月同比增速。二是政策效果邊際遞減,消費品以舊換新政策主要針對耐用消費品,消費需求被提前了,三季度以來通訊器材、家電音像、傢俱等零售額同比明顯走弱。三是居民消費意願受到了部分因素的擾動,例如股市上漲吸引居民將消費轉向投資,外賣平臺補貼減少使得前期刺激的外賣需求回落,關於“預製菜”的討論導致短期內居民外出就餐減少等。9月限額以上企業餐飲收入同比由8月的1%降至-1.6%,同期糧油食品零售額同比由5.8%回升至6.3%。

其三,房地產銷售受一線城市樓市新政小幅提振,但房價和房地產投資持續低迷。8月以來,北京、上海、深圳先後出臺樓市新政,優化限購政策、降低二套商貸利率等,9月商品房銷售面積和銷售額同比由8月的-10.6%和-14.0%小幅升至-10.5%和-11.8%。但房價仍未止跌回穩,9月一線城市新房和二手房價格環比分別下降0.3%和1.0%,降幅分別較8月擴大和持平。房地產投資同比持續下滑,由8月的-19.5%進一步降至-21.3%。

其四,製造業投資從高速增長逐步回落。一是製造業設備更新空間收窄,1-9月設備投資同比由一季度19%的高點持續回落至14%。二是“反內卷”政策有利於改善供需失衡問題,但客觀上部分行業推進產能去化,也就是相關行業投資放緩,1-9月電氣機械和器材製造業(包含光伏和鋰電池等細分行業)投資累計同比爲-9.5%。三是終端消費需求不振以及外需後續可能受到的衝擊,抑制了企業投資信心和意願。

其五,基建投資的支撐力量有所減弱。一是此前支撐基建投資的電力和水利投資見頂回落。此前電力投資受到新能源汽車、人工智能等產業快速發展的巨大需求拉動,水利投資則受到中央財政對防治洪澇災害的專項支持,但經歷一段時間的高速增長之後,客觀上存在自然回落的趨勢。1-9月水電燃氣投資和水利投資累計同比分別由一季度的26.0%和36.8%回落至15.3%和3.0%。二是地方財政緊平衡制約了地方政府的基建投資能力,1-9月地方財政主導的道路運輸業和公共設施管理業投資累計同比分別由一季度的-0.2%和4.9%降至-2.7%和-2.8%。

三、四季度經濟增速取決於是否有新的增量政策

展望四季度,其經濟增速的具體表現,取決於是否有新的增量政策。如果宏觀政策加碼發力,在去年同期基數顯著抬高的背景下,四季度GDP增速仍有望維持在三季度的4.8%;如果經濟延續當前慣性,疊加內外部不利因素影響,四季度GDP增速可能進一步回落至4.6%。

四季度經濟表現受到四大因素的影響:1)去年四季度的基數較高;2)財政靠前發力,四季度可用財政資源相對有限;3)房地產價格仍未穩住,導致銷售和投資也將繼續下行,同時影響居民消費信心;4)消費品以舊換新政策在四季度的額度有所走弱,同時部分耐用消費品的需求在前期已得到釋放,餐飲消費增速受到非經濟因素的擾動而持續走低。但無論如何,實現全年“5%左右”的增速目標都是大概率事件,全年增速預計爲5.0%或5.1%。

四、有必要推出新一輪增量政策,促進經濟回升向好

(一)財政政策方面,建議動態追加和調整預算,2026年財政赤字不低於4%,優化“化債”方式

今年的財政政策已經較爲積極,但是新情況是物價低迷帶動稅收收入增速持續低增長和不及預期、土地出讓收入繼續下行,收入不及預期就制約了全年的支出力度;財政靠前發力是好事,但是下半年“兩新”“兩重”的額度相比上半年就顯不足,相對去年下半年而言今年下半年的財政額度略顯偏少,有必要動態追加和調整預算,維持對經濟的支持力度;同時地方政府仍面臨較大的化債和“三保”壓力,需要有更大的財政支持力度來彌補地方政府稅收和土地出讓收入的缺口。

建議進一步加大財政政策力度,2026年財政赤字不低於4%,優化“化債”方式。第一,四季度追加預算進一步擴大財政支出力度,彌補稅收和土地出讓收入的缺口;建議2026年財政赤字率不宜低於今年,一旦低於會引發市場對於政策退坡的預期。第二,優化財政支出結構,進一步向居民端傾斜,提高育兒補貼金額、給青年失業羣體發放一定時期(例如半年)低保水平的救助,修復居民部門資產負債表。第三,優化化債方式,進一步提高債務限額。根據地方化債需要靠前使用化債額度。將“6萬億分三年、4萬億分五年”的化債方式調整爲根據地方債務形勢和壓力一次性給到地方,根據需要靠前化債而非平均用力。進一步提高地方債務限額,置換漏報的隱性債務。根據債務投向分別使用國債、一般債、專項債置換隱性債務,優化存量債務結構。對於因爲央地事權劃分不清晰導致的隱性債務,由國債置換;對於投向沒有收益的項目,用一般債置換;對於投向有一定收益的項目,用專項債置換。

(二)貨幣政策方面,建議充分利用美聯儲降息的時間窗口,進一步降準降息

二季度金融機構人民幣貸款加權平均利率爲3.3%,而同期GDP平減指數爲-1.3%,實際利率高達4.6%,處於歷史高位,不利於提振居民消費和企業投資。其中,個人住房貸款加權平均利率爲3.1%,CPI同比在0%附近波動,一線城市二手房租金回報率不足2%,居民購房意願仍較低迷、提前還貸傾向較強,個人住房貸款餘額同比已連續9個季度負增長,2025年二季度仍同比下降0.1%,不利於房地產市場止跌回穩。當前金融機構加權平均存款準備金率爲6.2%,7天逆回購操作利率爲1.4%,1年期和5年期以上LPR分別爲3%和3.5%,仍有一定下調空間。

建議充分利用美聯儲降息的時間窗口,進一步降準降息。在當前中國經濟下行壓力增大、物價持續低迷的背景下,貨幣政策有必要承擔起逆週期調控的職責,進一步降準降息,降低實體經濟融資成本,爲經濟回升向好營造良好的貨幣金融環境。與此同時,美聯儲於9月重啓降息週期,對人民幣匯率的壓力減輕,也爲國內降準降息打開了時間窗口。

(三)房地產政策方面,建議採取超常規、系統性的政策組合拳,推動房地產市場儘快實現“止跌回穩”

當前房地產政策面臨三大堵點:其一,大部分城市已全面放開房地產的限制性舉措,但還有部分特大超大城市仍有顧慮,更多是增加存量有資格購房人羣的購房指標,並未引入增量購房人羣和購買力。其二,地方政府難以走出“房地產調整—財力下降—推動房地產止跌回穩能力不足”的循環。地方政府長期以來對以土地出讓收入爲核心的“土地財政”依賴度較高。房地產市場的下行直接導致土地出讓收入減少,地方財力隨之下降。這又進一步削弱了地方政府採取有效措施(如收購存量商品房、盤活存量土地)來穩定房地產市場的能力,形成了一個難以自行打破的負向循環。其三,中央層面已推出政策,允許地方通過發行專項債來支持收購存量土地和商品房用作保障性住房。然而,專項債的額度是有限的,並且會進一步加重地方政府債務負擔。更爲關鍵的是,當前真正需要大規模去庫存的城市,多爲二三線乃至更低能級的城市。但這些城市往往面臨人口流出壓力,對新增保障性住房的實際需求相對偏低,導致地方政府通過收購方式去庫存的積極性和可行性受到限制。因此,必須藉助強有力的外部力量,幫助地方政府走出這一困境。

建議採取超常規、系統性的政策組合拳,推動房地產市場儘快實現“止跌回穩”。第一,探索在中央層面設立“房地產穩定基金”。建議通過增發國債等方式,在中央層面成立“房地產穩定基金”,先期規模可在2萬億元左右。該基金專項用於兩個核心領域:一是爲陷入困境但有市場價值的項目提供“保交房”支持,切實維護購房者合法權益;二是收購部分房企持有的存量閒置土地,爲房企注入關鍵的流動性。第二,加大對地方政府的財政支持力度,從根源上調控土地供給。針對地方政府因房地產形勢下行而急劇減少的土地出讓收入,建議中央財政通過增加轉移支付或進一步提高地方政府債務額度的方式予以彌補。這將賦予地方政府更大的財政空間,從根本上控制和減少非必要的土地供給,並有力推進對存量閒置土地的回購工作,從而扭轉市場供需失衡的局面。第三,高度重視並有效化解房地產企業的流動性風險。積極鼓勵和支持行業內的優質龍頭房企,通過併購重組等方式,整合那些已出現流動性困難或陷入經營困境的房企項目與資產。同時,金融監管部門出臺配套的金融支持政策,例如設立專項併購貸款、優化融資“白名單”制度等,爲市場化的併購重組提供充足的信貸支持和便利,促進優勝劣汰和行業格局的健康重塑。第四,進一步優化核心城市的限制性政策。建議進一步實質性放寬北京、上海、深圳等一線城市的住房限購等限制性舉措,以釋放被壓抑的真實需求,發揮其市場風向標作用,提振全國市場信心。第五,進一步降低交易成本。繼續引導5年期以上LPR下行,進一步降低居民房貸利率,並削減購房交易環節的各項稅費成本,切實減輕購房者負擔。第六,建立居民房貸彈性處理機制,防範社會風險。對於因經濟環境變化而暫時出現個人房貸月供逾期的居民,建議金融機構在審慎評估的基礎上,建立規範化的申請與審批流程,適度予以展期或制定靈活的還款計劃,防止個人信用風險演變爲社會穩定風險。

(四)提振消費方面,建議構建消費導向型的制度和政策體系,收入分配製度改革要真正破題,優化“以舊換新”政策

建議構建消費導向型的制度和政策體系,收入分配製度改革要真正破題,優化“以舊換新”政策。第一,繼續實施“以舊換新”政策,但是支持重點從耐用消費品轉向服務消費。如果明年取消該政策,可能導致明年的社零消費指標大幅回落。第二,提高居民在國民收入分配中的佔比,主要通過國企上繳財政並轉移支付給居民、鼓勵企業提高工資、提高糧食收購價格、上市公司加大分紅力度等方式實現,提高居民的消費能力。第三,儘快加大國資上繳財政比例並專項用於社保體系建設,提高城鄉居民養老金水平至低保水平,完善社會保障體系建設。第四,降低生育養育教育成本,繼續提高育兒補貼發放標準,將免費學前教育從學前一年逐步拓展到三年。第五,強化對地方政府促進消費的考覈比例,推動增值稅分享規則從生產地轉向消費地。第六,放寬對服務業的市場準入,強化高質量監管,促進高質量服務供給的形成,從而滿足強勁的服務消費需求。第七,優化假期制度,增加重陽、七夕等假期,優化調休制度,落實好勞動者休息休假的權利。