【首席視野】魯政委:企業借短,居民借長

魯政委、郭於瑋、張偉康(魯政委系興業銀行首席經濟學家、中國首席經濟學家論壇理事)

事件:

2025年9月新增人民幣貸款1.29萬億元,前值5900億元,市場預期1.39萬億元。新增社會融資規模3.53萬億元,前值2.57萬億元,市場預期3.27萬億元。M1同比7.2%,前值6.0%。M2同比8.4%,前值8.8%,市場預期8.5%。

點評:

一、居民長貸、企業短貸回暖

2025年9月金融機構新增人民幣貸款1.29萬億元,同比少增3000億元,信貸增速較前月回落0.2個百分點至6.6%。分部門來看,居民、企業貸款分別新增3890億元、1.22萬億元,同比分別少增1110億元、2700億元。

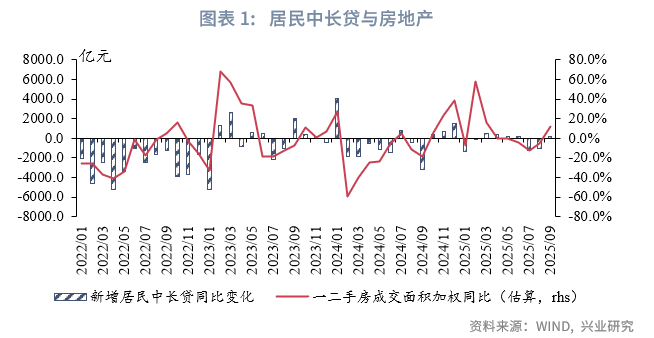

從居民貸款來看,9月居民短期貸款延續同比少增,中長期貸款同比多增成爲亮點。具體來看,新增居民短期、中長期貸款分別爲1421億元、2500億元,分別同比變化-1279、200億元。居民短期貸款增長乏力,新增數值明顯低於過去五年平均值3313億元。根據財政部政策,9月1日起居民個人消費貸款可享財政貼息,促進效果或將在第四季度購物節前後得到進一步體現。居民中長期貸款方面,9月北京、上海、深圳三個一線城市優化房地產政策措施,釋放居民購房需求,促進居民中長期信貸投放改善。9月,我們估算的一、二手房成交面積同比錄得12.0%,同比翻正,居民購房需求得到提振,居民中長期貸款轉爲同比多增。

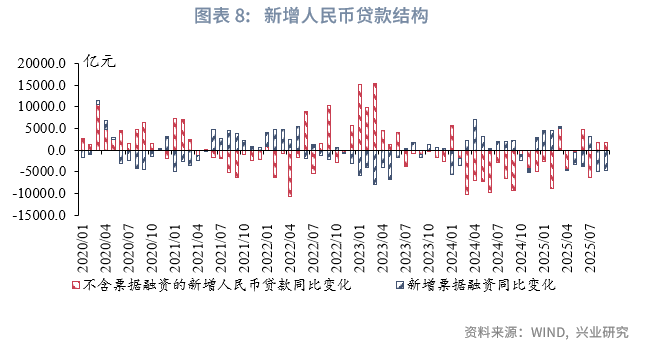

從企業貸款來看,9月企業短貸同比多增成爲亮點,企業中長貸維持同比少增。具體來看,新增企業短期、中長期新增貸款分別爲7100億元、9100億元,同比分別變化2500、-500億元。製造業景氣度邊際改善,支撐短期貸款,9月官方製造業PMI較前月回升0.4個百分點至49.8%,其中生產指數較前月回升1.1個百分點至51.9%。同時企業清償欠款進度有所加快,對短期貸款也形成支撐。企業中長期貸款方面,8月固定資產投資額當月同比錄得-6.3%,對應企業中長期貸款需求較弱。同時,9月建築業PMI爲49.3%,儘管環比有所恢復,但景氣度仍然偏低,拖累企業中長期貸款。

展望第四季度,在人民銀行三季度貨幣政策例會“落實落細適度寬鬆的貨幣政策”的表態下,隨着新型政策性金融工具加快落地,對項目資本金形成有效補充,同時“化債”對企業貸款的擾動逐漸消退,預計企業中長期貸款將有所改善。

二、資金活化進一步提速

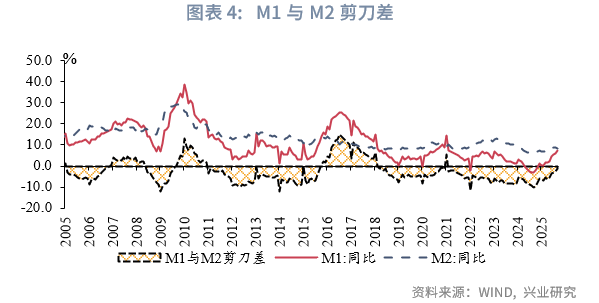

M1方面,9月M1同比錄得7.2%,較前月上行1.2個百分點。9月以來,部分省市使用貸款或專項債清償拖欠賬款行動有所提速,同時企業與居民定期存款持續活化,或推高M1讀數。9月,M1與M2剪刀差較前月繼續縮窄1.6個百分點至1.2%,資金活化進一步提速。

M2方面,9月M2同比錄得8.4%,較前月下行0.4個百分點。M2在基數效應下,同比增速小幅下降。去年“924新政”推動理財等資金快速回流,同時向股票市場等轉移,推高證券客戶保證金,導致2024年同期M2高基數制約今年9月同比讀數。

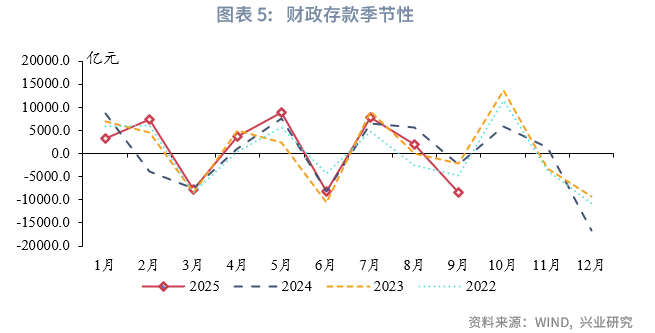

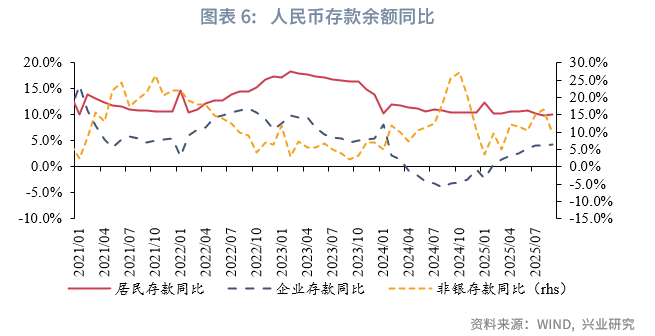

新增人民幣存款中,分部門來看,9月財政存款同比變化-6042億元,而當月政府債券淨融資同比少增3471億元,表明財政“多支少收”態勢得以強化,同時政府存款或已向企業、居民存款轉移。9月居民存款同比增速較前月上行0.4個百分點至10.2%,企業存款增速錄得4.2%,較前月上行0.1個百分點,非銀存款增速較前月下行7個百分點至9.7%。9月股市交投持續活躍,但由於去年“924新政”引發的非銀存款快速衝高,2024年9月非銀存款同比增速達到25.5%,今年9月該項增速也有所放緩。

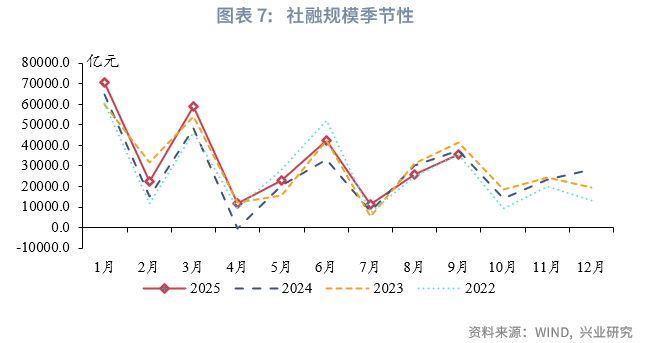

三、社融同比下行趨勢基本確立

2025年9月新增社會融資規模3.53萬億元,同比少增2297億元,社融增速錄得8.7%,較前月回落0.1個百分點。

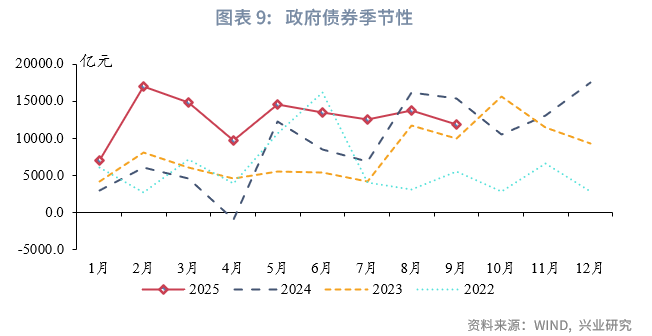

從分項上來看,新增人民幣貸款方面,9月新增信貸規模呈現同比少增,其中不含票據的新增信貸同比多增1712億元,信貸投放持續處於低位。政府債券方面,9月政府債券規模錄得1.19萬億元,儘管當月政府債淨融資繼續突破萬億,但在發行節奏錯位影響下,政府債券同比少增3471億元。直接融資方面,9月企業債券、非金融企業股票融資規模分別錄得105億元、500億元,同比分別變化2031億元、372億元。展望第四季度,政府債發行節奏錯位的影響將愈發顯著,對社融增速形成制約,年內社融同比下行趨勢基本確立。