【新股IPO】印象大紅袍二闖港交所 業務單一難題亟待解決

金吾財訊 | 我國茶文化的淵源悠長,並早已沉澱爲融入民族肌理的文化符號,根據研究報告數據顯示,2023年全球茶葉總產量達660.4萬噸,較上年增長1.9%,其中中國以325萬噸的產量佔據49%的全球份額,繼續鞏固最大產茶國地位。在生產端,中國形成“四大茶區、五省主導”的格局,福建、雲南、浙江、四川、湖北五大核心產區貢獻全國60%以上產量,其中福建省以62.3萬噸產量連續多年位居全國首位。

而提及福建,繞不開武夷山的“巖骨花香”。作爲武夷巖茶的代表,大紅袍品質最突出之處是香氣馥郁有蘭花香,香高而持久,“巖韻”明顯。除與一般茶葉具有提神益思等功效外,還具有防癌、降血脂等特殊功效。在此文化與產業基礎上,由張藝謀、王潮歌、樊躍共同執導,以武夷山茶文化爲主題的大型山水實景演出《印象大紅袍》,於2010年3月29日在武夷山首演。依託武夷山雙世遺產地背景,運用旋轉觀衆席與矩陣式實景電影技術呈現茶文化主題,通過“祭茶大典”“竹林鬥茶”等篇章展示武夷巖茶製作技藝。導演王潮歌、樊躍接受採訪時說,《印象大紅袍》是借茶說山、說文化、說生活。

這場演出不僅是文化載體,更成長爲文旅經濟支柱。10月14日,印象大紅袍股份向港交所主板提交上市申請,即爲演出旺季的落幕畫上句號,也重啓了今年1月遞表失效後的資本徵程。

值得注意的是,受數年前疫情影響,2022年前往武夷山的遊客總數減少,進而演出次數減少,同時入住茶湯酒店的賓客總數減少,導致公司當時錄得虧損淨額259.9萬元(人民幣,下同)。其後營運逐步恢復正常,並於2023年扭虧爲盈4750.4萬元。

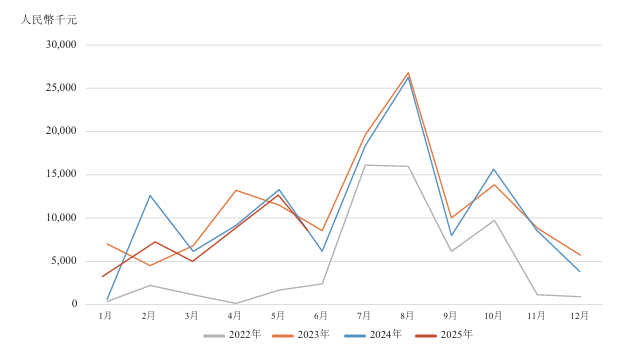

在今年的7-8月暑假及國慶中秋雙節更是活躍。其中暑期公司實現最多每日四個活躍演出時間表,平均演出上座率爲約84.6%。具體而言,按演出時數及觀衆人次計,2025年8月創下單月曆史新高,共進行95場演出,觀衆人數達到約17.4萬人次。而在國慶中秋雙節期間,公司的演出時間表已滿檔,每日最高加演至五場,合共演出29場演出,約有5.2萬名觀衆上座,平均演出上座率爲約85.8%。

不過,這場文化IP的商業化探索仍面臨挑戰,收入來源單一是其關鍵弊端。根據招股書顯示,演出及表演服務收入中,2022-2024年《印象·大紅袍》山水實景演出產生的收入佔據公司總收入的9成以上,在推出《月映武夷》後,今年上半年的收入佔比仍高達87.8%。同時,《月映武夷》推出初期也處於虧損狀態,投資回報期預計長達10年。

另一方面,由演出支撐的產業受季節性影響也更爲突出,如新年開始至春節假期期間,演員休息導致演出關閉,如2023年春節關閉22天,2024年春節更是關閉35天之久。此外,夏季如暴雨、颱風等惡劣天氣條件亦將導致演出觀衆減少甚至演出舞臺和觀衆席暫時關閉,無法提供演出。

因此,印象大紅袍股份二度叩門資本,能否在堅守文化內核的同時破解業務單一難題,成爲市場關注的焦點。

公司名稱:印象大紅袍股份有限公司

保薦人:興證國際、鎧盛

主要股東:武夷山文化旅遊、北京印象山水、武夷山旅遊度假產業開發

基本面情況:

公司是一家國有文旅服務企業,總部位於福建省武夷山。公司的的業務包括三個主要業務分部:(i)演出及表演服務;(ii)印象文旅小鎮業務;及(iii)茶湯酒店業務。

公司的演出及表演服務分部包括三項主要服務:(i)標誌性演出《印象·大紅袍》山水實景演出;(ii)於2025年5月推出的新演出《月映武夷》;及(iii)爲企業客戶提供定製演出,該等企業通常委託我們在其特別企業活動(如團建活動及年會)上進行表演。

行業現狀及競爭格局

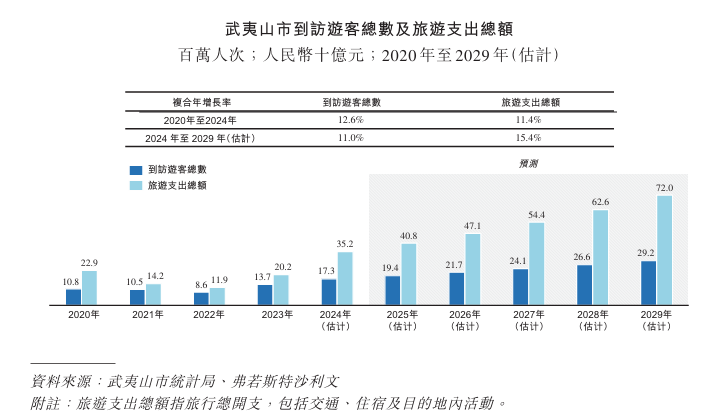

據弗若斯特沙利文數據,預期到2029年,武夷山的到訪遊客數及旅遊支出將分別增至約29.2百萬人次及人民幣720億元,2024年至2029年的複合年增長率分別約爲11.0%及15.4%。

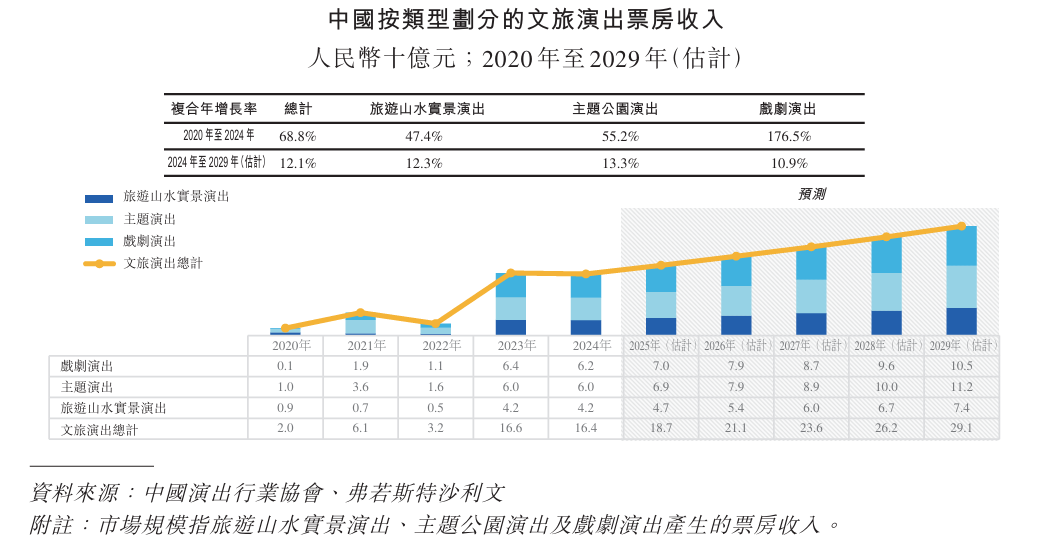

文旅演出市場方面,預測顯示,旅遊山水實景演出市場的票房收入將繼續呈現上升趨勢,預測自2024年起的複合年增長率約爲12.3%,到2029年將約達人民幣74億元,於此期間內維持增長趨勢。

文旅中國文旅演出公司的經營格局爲中度分散。於2024年,前十大市場參與者的銷售收入約爲人民幣43.1億元,佔中國文旅演出市場的約26.3%。公司位於第八位,市場份額0.8%。

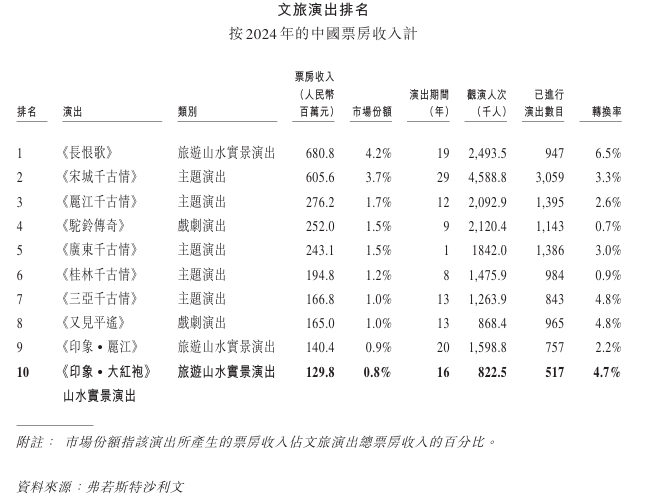

截至2022年、2023年及2024年12月31日止年度,《印象·大紅袍》山水實景演出的遊客-觀衆轉化率分別約爲4.6%、6.7%及4.7%。於2024年,《印象·大紅袍》山水實景演出佔文旅演出市場總額約0.8%,票房收入約爲人民幣1.3億元,觀衆人數超過80萬人,同年所有武夷山遊客的遊客-觀衆轉換率約爲4.7%。

財務狀況:

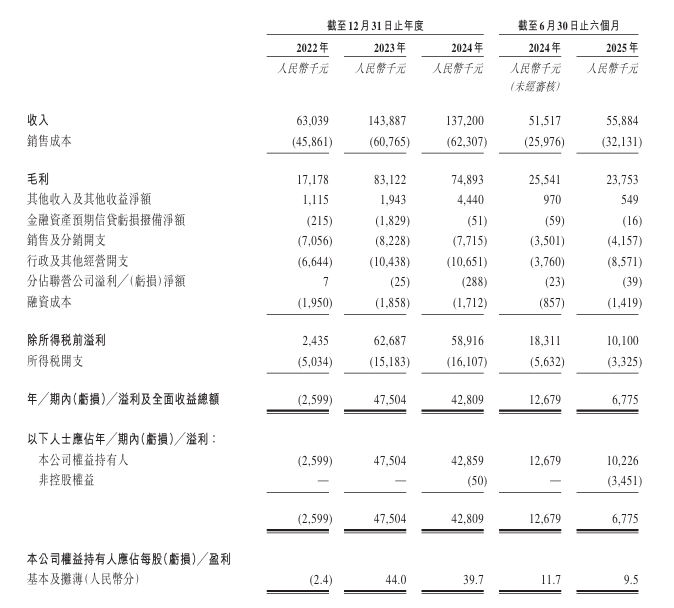

2022年至2024年,公司分別錄的是後入6303.9萬元、1.44億元及1.37億元,2025年上半年收入同比增長8.48%至5588.4萬元。

2022年至2024年,公司分別錄得年內虧損259.9萬元、盈利4750.4萬元、4280.9萬元,2025年上半年盈利同比減少46.57%至677.5萬元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司的文化旅遊業務位於福建省武夷山,公司所有的業務運營及活動均位於該處。因此,公司的業務運營取決於公司吸引遊客到武夷山的能力;

2、不同國家和地區遊客的品味及喜好變化可能對公司文化旅遊服務的需求造成影響,而公司未必能夠維持公司在業內的競爭力;

3、於過往期間及往績記錄期,公司的大部分收入來自於《印象·大紅袍》山水實景演出;

4、公司依賴與福建武夷山文旅集團及觀印象簽訂的三方合約安排進行公司的《印象·大紅袍》山水實景演出;

5、公司從《印象·大紅袍》山水實景演出獲益,並依賴此品牌,其爲公司現時標誌性演出的成功基石。有關公司演出的事故或不利報導均可能會威脅公司的聲譽,並對公司的收入和盈利能力造成負面影響。

公司募資用途:

1、將於2027年悉數用於升級公司的標誌性演出《印象·大紅袍》山水實景演出;

2、將於2026年悉數用於創新公司的印象文旅小鎮;

3、將於2027年悉數用於取得另一個文化旅遊演出項目;

4、將於2027年悉數用於提升品牌形象及擴大業務影響力的宣傳工作;

5、將於2027年悉數用於升級公司的票務管理系統及其他軟件;

6、預期將於2027年悉數用作營運資金和其他一般企業用途。