【首席視野】程強:外部衝擊下市場波動加劇

程強系德邦證券研究所所長、首席經濟學家、中國首席經濟學家論壇理事

2025年10月13日週一,A股市場低開高走,上證指數微跌、科創50領漲;國債期貨全線收漲;商品市場分化,金銀均創新高。

1)股票市場:外圍不確定導致波動提升

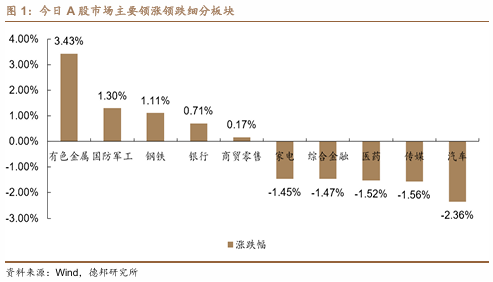

市場明顯調整,寬基指數分化。當地時間10月10日,美國總統特朗普表示,將從2025年11月1日起,對所有從中國進口的商品加徵額外100%的關稅,外部衝擊下今日A股市場大幅低開後震盪反彈,上證指數收報3889.50點下跌0.19%,創業板指報3078.76點下跌1.11%;科創50指數逆勢上漲1.40%。全市場1682只個股上漲、3628只下跌,成交額合計2.37萬億,較前一交易日(2.53萬億)縮量約6.3%。

資源品與自主可控領漲。受北方稀土四季度稀土精礦價格環比上調37%及稀土出口管制政策催化,板塊全天領漲,北方稀土、包鋼股份等多股漲停。中美摩擦下貴金屬避險屬性凸顯,滬金期貨上漲1.99%再創年內新高或帶動黃金股走強,西部黃金漲停;同時,特朗普提出“對所有關鍵軟件實施出口管制”,或帶動國產科技自強情緒提升,可控核聚變、光刻機等細分科技領域均有不錯表現。

短期市場波動加劇,關注後續中美談判進展。今日市場雖然整體調整,但也存在明顯結構性機會,10月9日商務部、海關總署連發4條公告,涉超硬材料、稀土、鋰電池等出口管制,或成爲美方宣稱加徵關稅的主要原因,但週末雙方並未將貿易摩擦升級,10月底APEC峯會中美元首仍有可能當面溝通,我們認爲未來“以打促談”或仍是中美貿易衝突主旋律。當前市場風格呈現前期高位熱門股調整、避險股表現強勢特徵。市場成交額雖然縮量,但仍維持在2.5萬億左右,顯示市場交投活躍度未出現系統性降溫,均衡配置或能更好規避風險。中長期來看,我們認爲A股市場仍處於人工智能帶動的產業革命基本面拉動和美聯儲降息帶動的全球流動性寬鬆的趨勢中,未來仍有望震盪上行。

2)債券市場:長端期貨領漲,資金面寬鬆延續

國債期貨市場整體上漲。今日國內利率債市場整體走強,國債期貨全線收漲,長端合約表現突出,30年期主力合約上漲0.37%,10年期(T2512)、5年期(TF2512)、2年期(TS2512)分別上漲0.10%、0.03%、0.02%。

資金面維持平穩。今日銀行間市場資金面整體寬鬆,央行開展1378億元7天期逆回購操作,操作利率1.40%,無逆回購到期,單日淨投放1378億元,資金面延續偏寬鬆。 SHIBOR隔夜報1.31%,較昨日持平,顯示銀行間短期資金供給充裕。

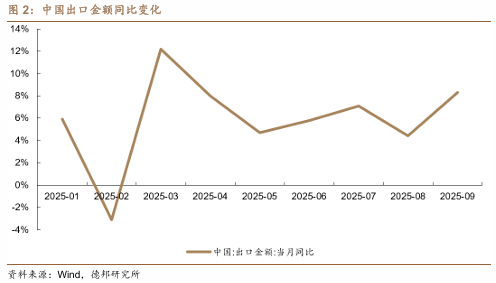

避險情緒和寬鬆資金面或推動國債期貨持續回暖。今日,週末的中美貿易摩擦擾動市場,避險情緒或是推動長端國債上漲的主要催化。海關總署公佈9月出口金額(以美元計價)同比增長8.3%,前值4.4%,出口維持強勁或緩解經濟下行擔憂,但數據向好下,未來是否有進一步經濟刺激的不確定性或提升。我們預計短期國債市場仍將圍繞“流動性寬鬆+政策預期”展開博弈,當前位置預計仍將延續震盪回暖,中長期需關注基本面修復與貨幣政策動向。

3)商品市場:貴金屬繼續領漲商品市場

避險情緒升溫,品種分化加劇。今日國內商品期貨主力合約漲跌互現,截至收盤,上漲品種集中於貴金屬、能源化工及部分農產品,滬金、滬銀分別上漲1.99%、2.84%,能源化工品種局部走強,甲醇漲2.05%,農產品板塊菜籽上漲3.09%。下跌品種則以建材、農副及部分工業品爲主,玻璃跌3.68%,橡膠下跌2.73%;生豬下跌2.88%延續創近期新低。

避險情緒推動貴金屬持續領漲。中美貿易摩擦升級提升全球經濟不確定性,市場避險情緒驟升,黃金作爲核心避險資產受到配置資金青睞,同時,國內金店(如周大福)金飾價格突破1190元/克,現貨市場消費需求與避險需求形成共振。白銀作爲兼具金融屬性與工業屬性的品種,在光伏、新能源等綠色需求快速擴張的背景下,表現出更高的價格彈性。中長期來看,美聯儲仍處於新一輪降息週期,實際利率下行有望推動黃金定價上移,支撐貴金屬價格延續偏強趨勢。

生豬延續弱勢下跌。今日生豬期貨主力合約收報11125元/噸,再創年內新低,9月份生豬出欄計劃完成率僅95.33%,推遲10月出欄或導致規模豬場10月份生豬出欄環比9月份增幅明顯,疊加節後消費需求季節性回落,豬糧比價降至5.26歷史底部區間。若後續去產能節奏不及預期,則價格或仍將維持偏弱運行。

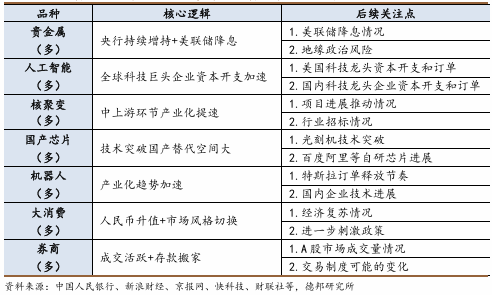

1) 近期熱門品種梳理

2) 近期核心思路總結

權益方面,我們認爲雖然外部衝擊導致短期波動加劇,但核心指數仍在延續上行節奏(滬深300在20日均線以上運行),當前中美博弈或已進入深水區,對外部分核心戰略資源出口管制、對內部分核心科技自主下,我國核心競爭力正在持續提升,或爲市場持續走強進一步夯實基礎。

債市方面,我們認爲短期資金面延續偏寬鬆態勢,疊加避險情緒提升,債市震盪回暖格局未變;中長期來看,伴隨美聯儲降息帶動全球進入新一輪流動性寬鬆週期,國內適度寬鬆的貨幣政策仍有降息空間,未來“股債雙牛”格局有望呈現。

商品方面,我們認爲全球計價大宗品方面,金、銀價格持續新高,以美元計價的工業品如銅也在跟隨上漲,預計有色金屬價格仍將是偏強走勢;內需品種方面,前期漲幅較大的反內卷工業品開啓震盪走勢,短期關注點在供給落實,進一步關注點在需求拉動節奏。

風險提示:中美貿易摩擦加劇,美聯儲降息節奏不確定,反內卷政策落地不確定。