單日大漲超13%!藥師幫的逆襲之路開啓?

在港股的醫藥板塊中,一家不太起眼卻至關重要的公司,正在悄然上演一場精彩的逆襲。

9月30日,港股的藥師幫(09885.HK)大漲13.16%,報10.92港元/股,市值74.32億港元。

藥師幫被譽為「院外醫藥產業互聯第一股」,公司致力於為醫藥價值鏈上的企業(包括藥企、藥品分銷商、藥店及基層醫療機構)建立安全高效的交易平台。

截至2024年末,藥師幫累計注冊買家82.7萬家,其中藥店約49.1萬家,基層醫療機構約33萬家。公司注冊買家滲透了全國大多數的縣域和鄉鎮。公司深耕下沉市場,稀缺性較高。

藥師幫「兩條腿走路」,旗下業務分為平台業務及自營業務。所謂平台業務,公司構建了一個供注冊賣家及買家進行交易的數字化平台,買家可在該平台上購買較低價的產品,藥師幫則從中收取佣金;所謂自營業務,公司開發了專有的履約繫統,通過採購並向下遊藥店及基層醫療機構銷售產品。其中,自營業務又分為廠牌首推業務、常規自營業務,前者的盈利能力更優。

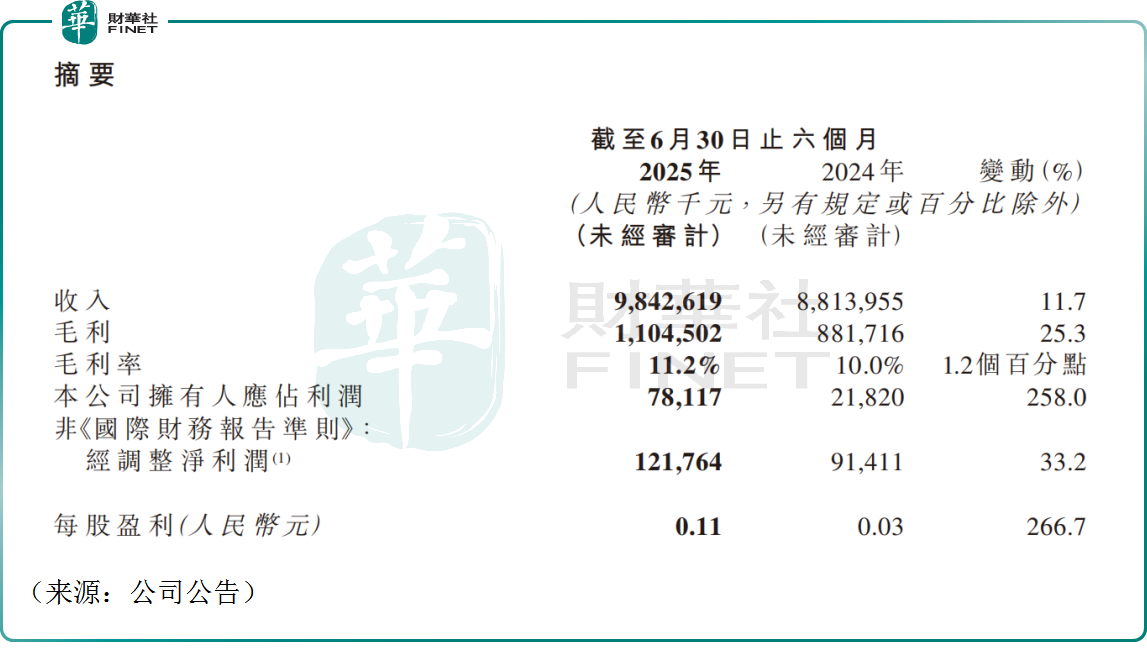

近年來,公司業績表現可圈可點,2024年,公司實現收入179.04億元(人民幣,下同),同比增長5.5%,同時,公司去年實現歸母淨利潤3001.3萬元,成功扭虧為盈。

得益於自營業務的發展,今年上半年,藥師幫實現收入98.43億元,同比增長11.7%;實現歸母淨利潤7811.7萬元,同比增長約258.0%。

相比於過往,藥師幫造血能力「肉眼可見」的恢復,似乎也給了資本市場一些信心。有分析指出,公司當前已跨過資本投入階段,盈利拐點已至。在當前港股醫藥板塊牛市的氛圍下,公司投資價值逐步顯現,資金開始挖掘低位滞漲的醫藥股,藥師幫或受到關注。

另外,券商機構近期亦紛紛唱多,為藥師幫帶來不少跟風資金,或導致其股價的飙漲。

近日,天風證券發佈研報稱,藥師幫今年上半年的平台+自營業務表現穩健,同時,公司自有品牌業務實現較好突破,高毛利率的自有品種有望持續帶來利潤增量。該行將藥師幫2025年至2027年的歸母淨利潤預測上調為1.79億元、4.03億元、6.50億元,維持「買入」評級。

中信建投亦發佈研報稱,藥師幫於2020年推出廠牌首推業務,選取市場需求較高的品類,尋找上遊工業企業代理生產,推送給下遊品牌意識較弱的基層醫療機構、下沉藥店,從而獲取超額毛利率,2025年上半年,公司廠牌首推業務GMV同比增長115.6%為10.8億元,其中更高毛利率的自有品牌GMV同比增長473.4%為8.52億元。該行認為,公司後續仍將穩步推進高毛利率業務佔比穩步提升,且公司在收購一塊醫藥後,自有品牌產品矩陣進一步豐富,後續有望帶來額外增量。

中信建投還指出,2024年,藥師幫推出三款「未來光譜」繫列POCT設備,聚焦基層醫療機構市場,完善基礎疾病檢測領域佈局,截至2025年6月底,公司已覆蓋超過18000家終端機構,投放超過2.3萬台,2025年下半年仍將加速投放。公司POCT設備會協同診所數字化管理繫統(「光譜雲診」SaaS繫統)、AI醫生輔助繫統(光譜智醫)協同部署,有望共同完善診所端佈局,提升用戶粘性。此外,公司積極推進AI及機器人技術應用,聚焦賦能下遊客戶及供應鏈效率優化,後續有望協同放量。

更讓投資者安心的是,公司自己也在回購股票。

2025年5月,藥師幫曾發佈公告稱,公司擬動用最多1億港元於公開市場回購股份。截至最新數據,藥師幫已累計回購超過4500萬港元。公司真金白銀的回購,也彰顯管理層對於後續發展的樂觀。這或許也是近一段時間公司股價頗有韌性的原因之一,4月低點至今,公司累計漲幅已超過100%。後續公司能否持續表現,還需持續跟蹤。