【首席視野】程強:縮量上漲,科技領先

程強 系德邦證券研究所所長、首席經濟學家、中國首席經濟學家論壇理事

2025年9月22日週一,A股市場縮量上漲。國債期貨全線上行。商品漲跌參半,貴金屬品種表現亮眼。

1)股票市場:縮量上漲,科技強勢

大盤縮量上行,指數全線上漲。今日A股市場整體縮量上行。截至收盤,上證指數漲0.22%報3828.58點,深證成指漲0.67%,創業板指漲0.55%,北證50漲0.71%,科創50漲3.38%,萬得全A漲0.52%,萬得A500漲0.47%,中證A500漲0.44%。A股全天成交2.14萬億元,上日成交2.35萬億元。

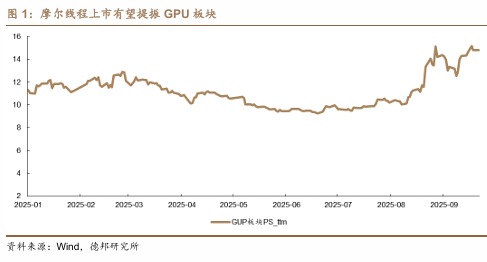

科技板塊表現領先。全市場成交額有所回落,市場主線仍以科技爲主,科創50全天漲幅明顯。盤面上,午後市場振幅有所擴大,資金繼續抱團科技趨勢加劇,同時多隻減肥藥概念股午後閃崩,博瑞醫藥大幅跳水跌超12%,早盤一度漲近10%;衆生藥業跌超8%。全天綠盤個股維持3000+,硬科技維持局部強勢。板塊方面,摩爾線程、GPU、消費電子概念大幅領漲,旅遊、航運、免稅概念跌幅居前。

國新辦發佈會介紹資本市場穩定發展,摩爾線程創造短期熱點。今日國新辦舉行“高質量完成‘十四五’規劃”系列主題新聞發佈會。證監會主席吳清表示國務院去年出臺新“國九條”及60餘項配套規則,爲資本市場穩定發展打下制度基礎。數據上,截至今年8月底,各類中長期資金合計持有A股流通市值約21.4萬億元,較“十三五”末增長32%。此外,目前A股科技板塊市值佔比超過1/4,已明顯高於銀行、房地產行業市值合計佔比,顯示國內權益市場科技含量正持續增加。短期內,摩爾線程科創板IPO將於9月26日上會。作爲國內全功能GPU領域的領軍企業,摩爾線程的80億募資規模、255億元估值有望對A股市場科技企業的估值體系帶來新的驅動。

2)債券市場:短弱長強,整體上行

國債期貨集體上漲,呈現“短弱長強”格局。國債期貨收盤集體上漲,30年期主力合約漲0.22%,10年期主力合約漲0.20%,5年期主力合約漲0.13%,2年期主力合約漲0.04%。

央行流動性呵護延續。季末臨近,央行時隔八個月重啓14天逆回購操作。9月22日,央行以固定數量、利率招標、多重價位中標方式開展了3000億元14天期逆回購操作。當日央行還開展了2405億7天期逆回購。考慮到當日有2800億逆回購到期,單日淨投放規模爲2605億元,爲連續第九日淨投放。

LPR按兵不動,美聯儲降息下後續或有下調空間。今日,新一期貸款市場報價利率(LPR)出爐。中國人民銀行授權全國銀行間同業拆借中心公佈的數據顯示,1年期LPR爲3.0%,5年期以上LPR爲3.5%,爲連續4個月持平。當下時點,2025年二季度末商業銀行淨息差已經降至1.42%,自2024年中以來持續下行,若淨息差快速收窄或影響銀行系統穩定,當前的LPR保持穩定基本符合預期。但展望後續,上週美聯儲降息25個基點,且點陣圖顯示,預計2025年底前還將降息兩次共50個基點,有望打開國內政策空間,爲後續LPR下調打下基礎。

3)商品市場:貴金屬品種表現強勢

偏弱運行,漲跌參半。航運期貨表現突出,集運指數(歐線)上漲2.00%;基本金屬多數上漲,滬錫上漲1.50%,國際銅上漲0.44%,滬銅上漲0.43%;油脂油料多數上漲,豆二上漲1.14%,豆粕上漲1.00%,豆油上漲0.36%;化工品漲跌互現,20號膠上漲1.10%,橡膠上漲0.55%,丁二烯橡膠上漲0.31%;黑色系漲跌不一,螺紋鋼上漲0.85%,熱軋卷板上漲0.54%,鐵礦石上漲0.37%;農副產品多數下跌,玉米下跌1.11%,玉米澱粉下跌1.50%,雞蛋下跌1.51%;能源品普遍下跌,原油下跌1.67%,燃油下跌1.21%,低硫燃料油下跌0.68%;黑色系中硅鐵下跌2.01%,錳硅下跌1.84%;新能源材料普遍下跌,多晶硅下跌3.63%,工業硅下跌0.83%,碳酸鋰下跌0.05%.

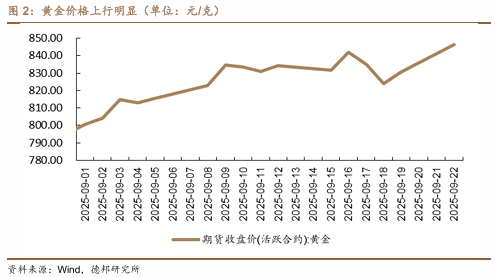

貴金屬品種表現突出。滬銀上漲3.81%,滬金上漲2.01%,我們預計未來一段時間內仍將處於降息週期,對貴金屬價格將帶來持續的提振。本週需關注歐洲經濟活動數據及週五公佈的美國個人消費支出價格指數。此外,鮑威爾將就經濟前景發表講話,也有望對貴金屬價格帶來影響。

反內卷政策逐步落地,看好政策相關及貴金屬品種。今天,工業和信息化部等部門聯合印發《鋼鐵行業穩增長工作方案(2025—2026年)》,明確未來兩年鋼鐵行業增加值年均增長目標設定在4%左右。該方案以“穩增長、防內卷”爲核心,爲中國鋼鐵行業的結構性調整與高質量發展指明實施路徑。方案同時提出,實施產能產量精準調控、推進鋼鐵企業分級分類管理,嚴禁新增產能。展望後續,當前已進入反內卷品種的政策落地階段,伴隨鋼鐵反內卷政策的出臺,今日螺紋、熱卷等品種均有不錯表現,後續若其他行業政策持續落地,有望持續對相關板塊帶來驅動。此外,上週美聯儲降息落地,且政策指引降息仍未結束,同比看好貴金屬等相關受益品種。

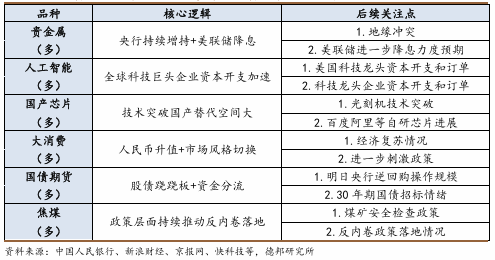

1) 近期熱門品種梳理

2) 近期核心思路總結

權益方面,當前市場處於新一輪美元降息週期的初期,流動性的釋放剛剛開始,從權益市場角度,經歷了2024年的“9.24”大漲後,市場經過大半年的震盪後開始走出慢牛,初期“金融+科技”的趨勢有望延續。建議圍繞強產業趨勢板塊(人工智能、固態電池等)及受益於美元走弱的有色金屬進行重點佈局,同時把握政策加碼預期(大消費、地產等)輪動節奏。

債市方面,綜合攻守思路,短期交易層面的壓力釋放之後,深度貼水的超長期國債期貨性價比凸顯,配置價值有望進一步提升。長期來看,寬鬆資金面下,“股債蹺蹺板”有望結束,未來市場有望將迎“股債雙牛”。

商品方面,貴金屬和有色金屬因全球流動性的寬鬆,漲價或將更流暢,值得長期佈局。工業品方面,反內卷逐漸進入深水區,當前時間點更多的行情來自於供給端博弈,板塊受政策預期波動或將放大,建議積極跟隨政策落地節奏。

風險提示:中美貿易摩擦加劇,美聯儲降息節奏不確定,反內卷政策落地不確定。