【首席視野】董忠雲:輪動或將擴散

董忠雲、劉慶東、龐晨、王警儀、楊子萌(董忠雲 系中航證券首席經濟學家、中國首席經濟學家論壇理事)

本週A股整體延續震盪,結構輪動仍在持續,符合我們此前判斷。其中,板塊輪動似乎有擴散趨勢,預計該趨勢或將延續。近期,產業利好消息催化下,本週半導體、機器人、電池等科技板塊內部表現仍有亮點。同時,經過了三季度一個季度的經濟觀察期,國內經濟數據有喜有憂,市場對於後續增量政策刺激預期有所升溫,地產鏈、基建鏈有所異動。此外,或因臨近中秋、國慶長假,市場風險偏好和焦點也有所轉變,旅遊及景區行業震盪上漲。

北京時間9月19日晚,中美元首通話,中美關係進一步緩和,通話涉及兩國關係、經貿合作、TikTok問題等。國家主席習近平同美國總統特朗普通電話,就當前中美關係和共同關心的問題坦誠深入交換意見,就下階段中美關係穩定發展作出戰略指引。通話是務實、積極、建設性的。

海外方面,美聯儲9月議息會議重啓降息25bps,點陣圖顯示年內還將降息50bps,較6月增加25bps,符合市場預期。鮑威爾整體表態較爲中性,稱本次爲“風險管理式降息”,沒有必要快速調整利率。會議前市場對本次降息預期較爲充分,會議後市場偏兌現邏輯,大宗商品集體大幅回落,美元指數反彈至97上方。關注年內若連續降息後,美國通脹情況變化,或將成爲對黃金、銅等資源品牛市的重要驅動。北京時間9月18日,美聯儲將聯邦基金利率目標區間下調25bps至4.00%-4.25%,爲2025年首次降息,符合市場預期。本次點陣圖顯示,美聯儲官員預計年內還將再降息50bps,較6月的預測多25bps,而2026年和2027年將分別降息25bps的預期維持不變。在新聞發佈會上,鮑威爾表示本次降息舉措是一項風險管理決策,沒有必要快速調整利率。鮑威爾指出,上半年美國經濟增速已出現放緩,而通脹水平“有所上升,並依然處於高位”;與此同時,就業市場面臨的下行風險也有所增加,勞動力市場不如以前活躍,略有疲軟。

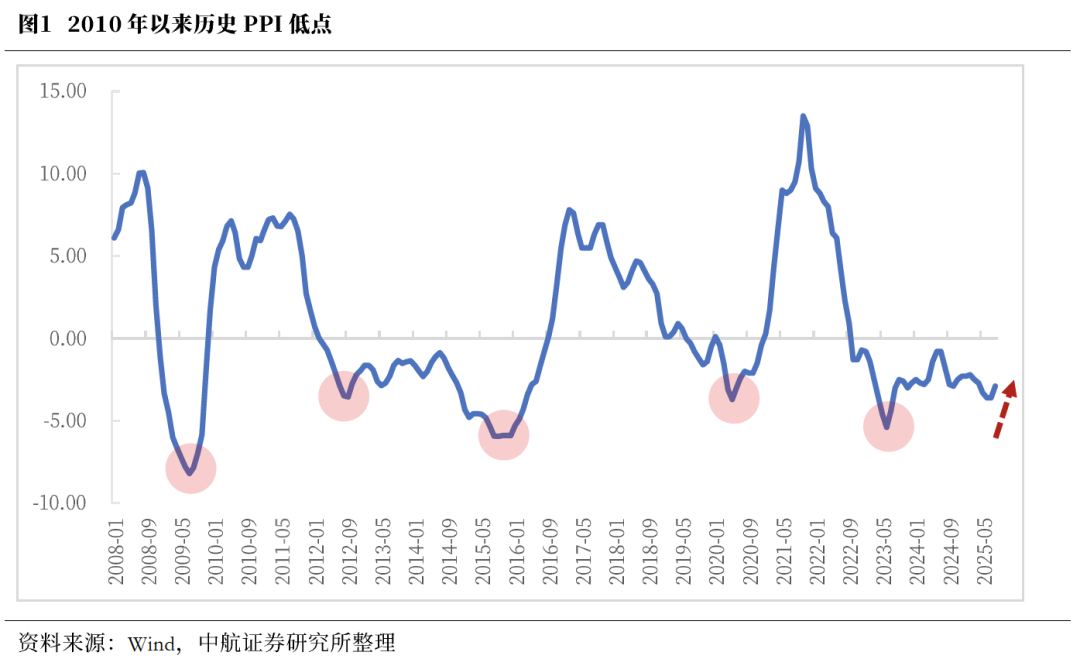

國內經濟數據顯示再通脹進程初步見效,8月PPI同比、環比均改善。8月PPI同比降幅收窄至-2.90%,環比連續2個月回升,並打破自2024年12月以來連續8個月的負增回升至0%。與此同時,近期中央層面反內卷態度堅決,各行業積極響應下政策工具及監管手段持續落地推進,中長期來看PPI有望逐步脫離底部區間,短期內抬頭趨勢有望持續。9月16日出版的第18期《求是》雜誌發表的習近平總書記的重要文章《縱深推進全國統一大市場建設》指出,着力整治企業低價無序競爭亂象;“內卷”重災區,要依法依規有效治理。同日,農業農村部畜牧獸醫局會同發改委召開生豬產能調控企業座談會,明確要求頭部企業帶頭控制產能,包括調減能繁母豬、降低出欄量、控制出欄體重等,並配套一系列的財政金融措施,如嚴控關於生豬產能擴張的信貸投放、減少刺激生豬產能增長的各類補貼,調控措施超過市場預期。9月9日市場監管總局表示已經及時約談主要外賣平臺,相關平臺快速響應,集體發聲,承諾嚴守法律法規,杜絕不正當競爭,抵制惡性補貼,推動行業規範有序發展。下一步,市場監管總局將督促平臺合理控制補貼,避免衝擊正常價格體系。

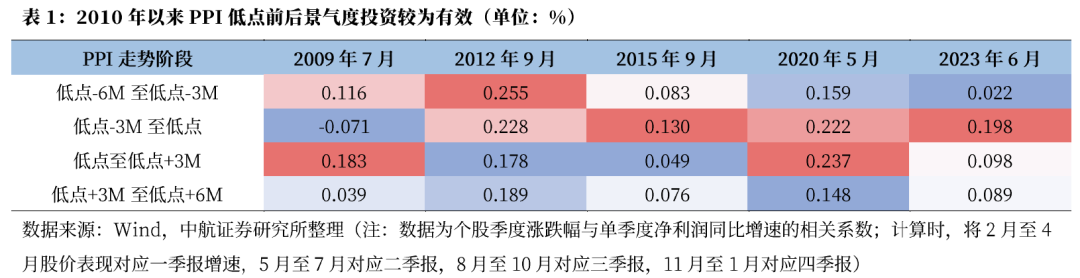

覆盤歷史五次PPI歷史底部區間A股市場表現,若PPI低點前後改善明顯,低點前後各三個月的A股景氣度投資有效性顯著提升。爲避免個股在月度頻率上受到事件因素干擾,採用季度頻率覆盤歷史五次PPI階段性低點前後股價走勢對於景氣度的反應。歷史五次底部區間階段中,2009年7月、2015年9月、2020年5月、2023年6月四次的PPI低點前後改善明顯,低點前後各3個月A股景氣度投資有效性明顯提升。而2012年9月階段,或受制於PPI底部改善程度較爲平緩,景氣度投資有效性並未明顯改善。

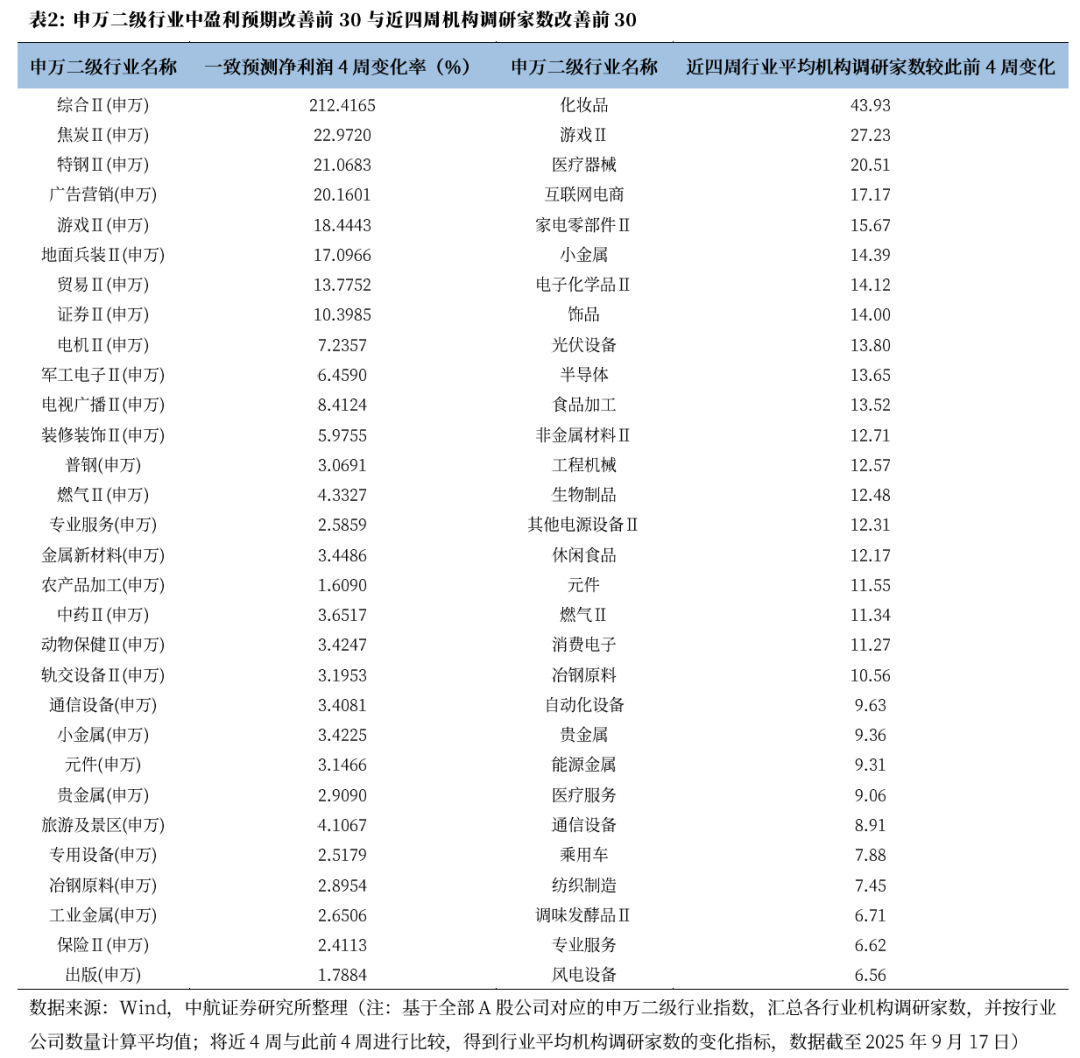

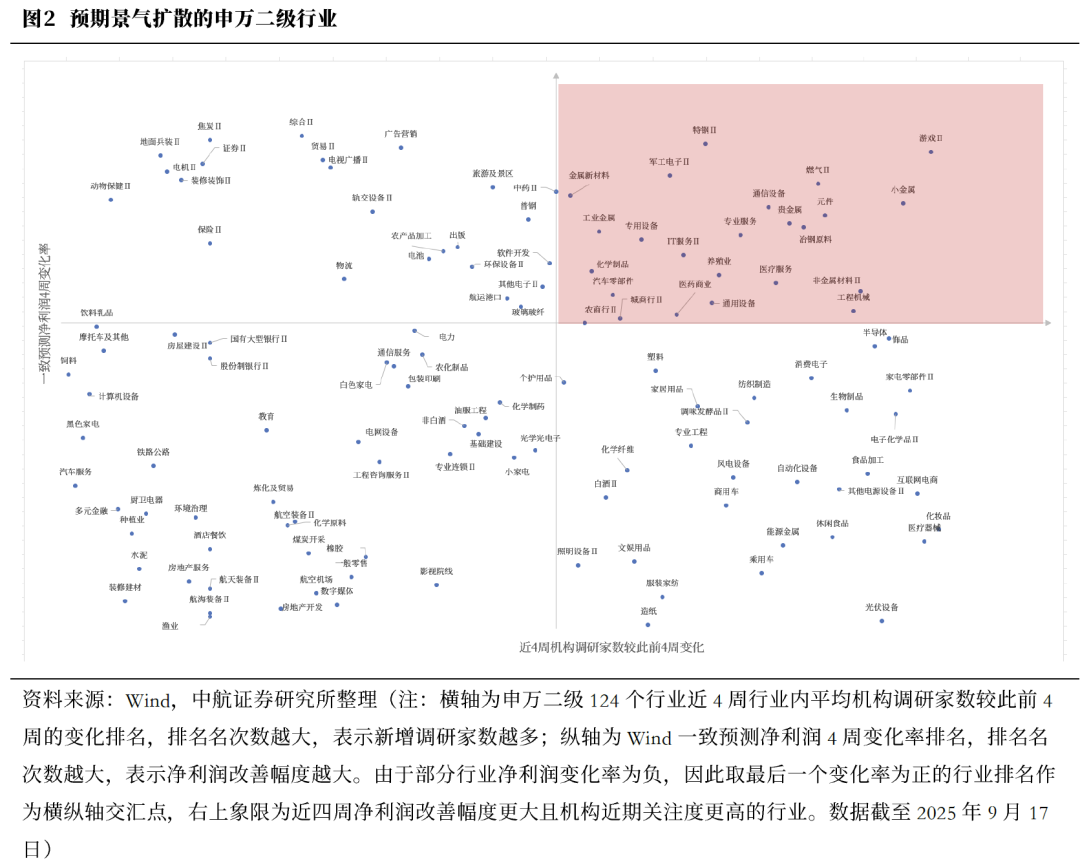

我們嘗試從市場盈利預期變化與機構關注度兩個維度來篩選高景氣度改善的行業。盈利預期改善方面,當前三季度已接近尾聲,我們通過wind一致預測淨利潤4周變化率來尋找三季報預期景氣改善的申萬二級行業。截至9月17日,整體來看,盈利預期改善幅度較大的行業聚集在週期資源品(焦炭、特鋼、普鋼、有色)、軍工(地面兵裝、軍工電子)、傳媒(遊戲、廣告傳媒)板塊。淨利潤4周增幅最高的前5大申萬二級行業分別爲,綜合Ⅱ、焦炭Ⅱ、特鋼Ⅱ、廣告營銷、遊戲Ⅱ。

機構關注熱度方面,我們以行業內各公司近4周累積機構調研家數的平均值作爲機構對該行業的關注熱度,比較近4周較此前4周的變化來把握近期機構關注邊際提升的行業。整體看,近期調研熱度提升較多的行業分佈在消費、科技以及醫藥生物板塊。機構調研家數增加較多的前5大行業爲化妝品、遊戲Ⅱ、醫療器械、互聯網電商、家電零部件Ⅱ,顯示機構在部分成長消費與科技方向上的興趣升溫。

綜合盈利預期改善與機構關注熱點提升兩個維度看,申萬二級行業中,表現突出的行業包括遊戲Ⅱ、小金屬、燃氣Ⅱ、元件、貴金屬、冶鋼原料、通信設備、特鋼Ⅱ、軍工電子Ⅱ、非金屬材料Ⅱ等,主要集中於在資源品和TMT板塊,可視爲當前景氣度投資策略的重點目標行業,建議關注。

中航證券軍工組認爲,隨着熱點事件和主題催化落地,疊加中報業績披露完畢,行情或將在短期內進入穩定階段。市場系統性風險較小,軍工行業或將呈現內部結構性輪動,伴隨着軍工基本面有望迎來持續回暖,主題活躍+業績提振,將構成未來較長一段時間的“二重奏”,共同推動軍工整體行情維持高度活躍。

從基本面而言,部分領域半年報業績、二季度環比業績有所改善,部分相關重大訂單披露,一定程度上釋放出基本面修復信號。隨着“十四五”收官,“十五五”開啓,市場對新訂單預期逐步增強,預期的逐步落地也將進一步對預期進行強化,這也將成爲軍工行情持續夯實基礎。

同時,從板塊內部來看,今年以來,“低空經濟、商業航天、深海科技、大飛機、軍貿”等大軍工板塊輪動特徵清晰且有序,在進一步豐富軍工行業投資主線的同時展現出較強的板塊韌性與活力,一定程度上避免了單一領域過熱帶來的波動風險。

拋開短期市場情緒擾動,軍工行業的長期邏輯依舊堅實且清晰。行業的核心驅動力源於“把人民軍隊建成世界一流軍隊”這一戰略定性,這構成2027、2035、2050年三階段目標的底層邏輯。

投資建議:

往後看,9月A股整體或仍處於震盪階段。科技浪潮下技術不斷突破,“反內卷”政策持續落地並逐步見效,A股中期牛市方向不變。9月以來市場行業輪動有所提速,符合日曆效應,或將延續。關注三季度經濟觀察期後何時迎來增量政策,以及10月底四中全會“十五五”規劃《建議》線索。

風險提示:國內政策推行不及預期;地緣政治事件超預期;海外流動性寬鬆不及預期。