【首席視野】程強:黃金重回貨幣屬性

程強系德邦證券研究所所長、首席經濟學家、中國首席經濟學家論壇理事

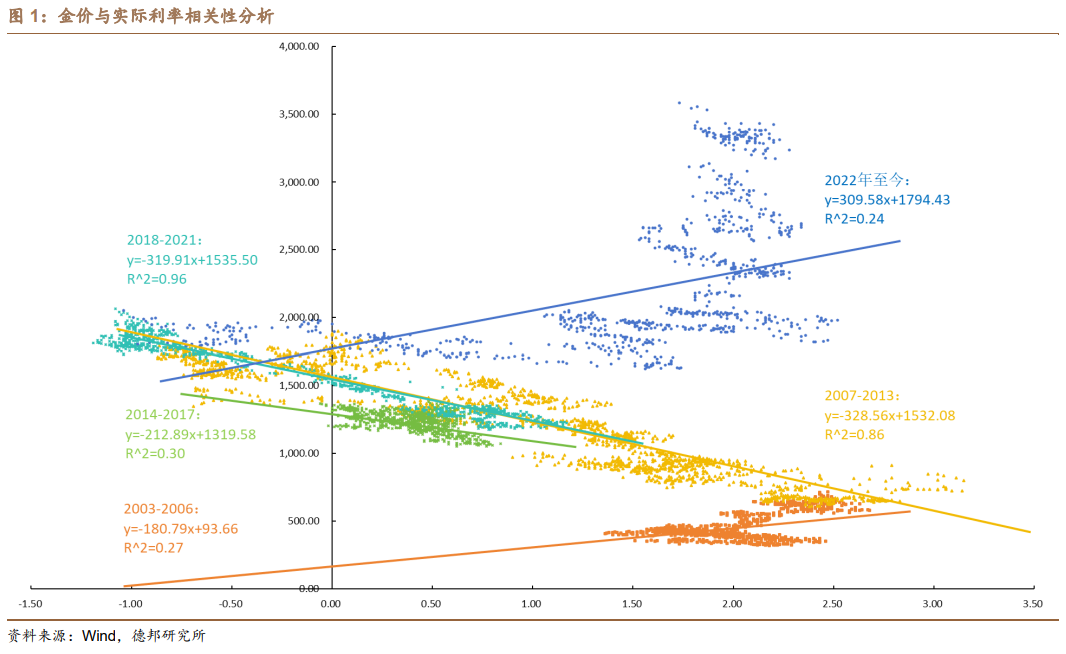

金價受利率影響,但部分時間中與利率關係並不穩定。美元實際利率與金價走勢較爲接近,對黃金價格的解釋力度也相對較高,這涉及到黃金一個重要的金融屬性——零息。由於持有黃金不會產生票息收益,因此當市場中的實際利率預期提升時,將會對金價構成壓制,反之,當實際利率預期下降帶動金價上漲。但部分時段中,金價似乎與利率的關係並不明顯,其中2016年-2019年間,金價對美元實際利率的敏感度爲-151.3,解釋力度爲0.24;2020年至今,金價對美元實際利率的敏感度爲224.1,解釋力度爲0.36。

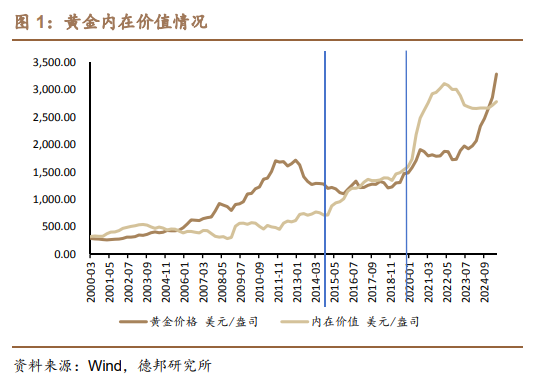

金價與利率相關性的背後是美元幣值穩定性的影響。金價的影響因素更多來自美元總量,基於我們對金價週期的劃分以及對黃金內在價值的測算,可以看到在2003-2015年,即利率金價相關性較強的階段中,黃金的內在價值基本穩定,其內在邏輯爲美元的幣值基本穩定,因此在此階段中,金價與利率表現出了更好的相關性。而在此之後的2016-2019年,金價與內在價值大致重合;2020年至今,受前期美聯儲貨幣政策收緊影響,一方面內在價值在逐步回收,另一方面是金價在加息的背景下受美元信用推動緩步上漲,直至2024年貨幣政策轉向一舉追平內在價值。

當下黃金追平內在價值,黃金重回貨幣屬性,後續利率影響或將放大。金價追平內在價值,即金價追平美元幣值,我們認爲可間接理解爲當下美元幣值已進入穩定階段,短時間內有望看到金價對實際利率敏感度的提升。

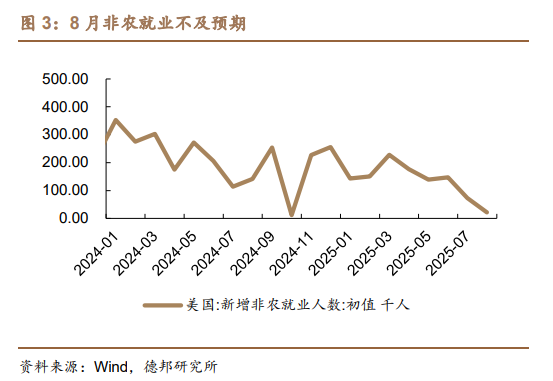

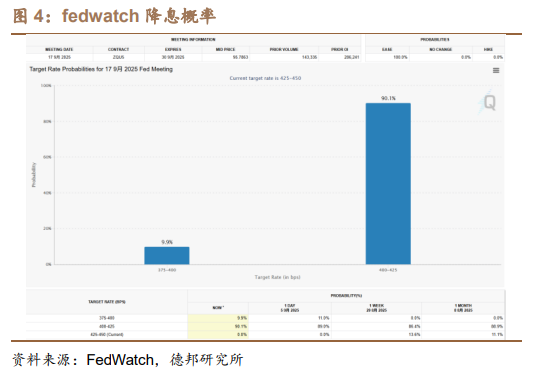

8月非農數據不及預期,帶動降息預期提升。8月非農就業人口增加 2.2萬人。8月失業率 4.3%。此外,就業報告將6月份的新增就業人數從此前的增加2.7萬人大幅下修爲減少1.3萬人,這是自2020年以來,美國月度就業人數首次錄得負增長。就業報告公佈後,9月降息50個基點的選項擺上了檯面。截至9月8日,根據FedWatch數據,當前美聯儲9月降息一次概率爲90.1%,降息兩次概率爲9.9%;截至年底,美聯儲降息三次概率最大,爲68.6%。伴隨美聯儲降息過程持續,持續看好金價表現。

投資建議:金價與利率的敏感度未來有望逐步提升,伴隨當前美聯儲降息預期的逐步上行,未來有望看到金價持續優異的表現。

風險提示:全球黃金產量的超預期增長,全球黃金高品位易採礦的探礦新發現,美國貨幣政策大幅變動。

正 文

表面觀測,金價與美元實際利率在過去的20餘年裏相關性有所波動。通過對金價以及美元實際利率的迴歸,可以看到:2003年-2015年間,金價對美元實際利率的敏感度爲-404.8,解釋力度爲0.75;2016年-2019年間,金價對美元實際利率的敏感度爲-151.3,解釋力度爲0.24;2020年至今,金價對美元實際利率的敏感度爲224.1,解釋力度爲0.36。一方面是美元實際利率對金價的解釋力度有所下滑,另一方面是在2020年至今這一區間中金價對美元實際利率出現了反直覺的正相關。二者均體現了金價在直接數據層面出現了與利率的脫鉤。

金價與利率相關性的背後是美元幣值穩定性的影響,當下黃金追平內在價值,後續利率影響或將放大。金價的影響因素更多來自美元總量,基於我們上圖對金價週期的劃分以及對黃金內在價值的測算,可以看到在2003-2015年,即利率金價相關性較強的階段中,黃金的內在價值基本穩定,其內在邏輯爲美元的幣值基本穩定,因此在此階段中,金價與利率表現出了更好的相關性。而在此之後的2016-2019年,金價與內在價值大致重合;2020年至今,受前期美聯儲貨幣政策收緊影響,一方面內在價值在逐步回收,另一方面是金價在加息的背景下受美元信用推動緩步上漲,直至2024年貨幣政策轉向一舉追平內在價值。金價追平內在價值,即金價追平美元幣值,我們認爲可間接理解爲當下美元幣值已進入穩定階段,短時間內有望看到金價對實際利率敏感度的提升。

降息週期持續演繹,

持續看好金價表現

8月非農數據不及預期,帶動降息預期提升。8月非農就業人口增加 2.2萬人。8月失業率 4.3%。此外,就業報告將6月份的新增就業人數從此前的增加2.7萬人大幅下修爲減少1.3萬人,這是自2020年以來,美國月度就業人數首次錄得負增長。就業報告公佈後,9月降息50個基點的選項擺上了檯面。截至9月8日,根據FedWatch數據,當前美聯儲9月降息一次概率爲90.1%,降息兩次概率爲9.9%;截至年底,美聯儲降息三次概率最大,爲68.6%。伴隨美聯儲降息過程持續,我們持續看好金價表現。