Okta第二季度營收同比增長13%超預期,上調全年營收指引

8月27日,網絡安全公司Okta盤後大漲逾6%!第二季度營收、盈利均超市場預期,並上調全年營收指引。

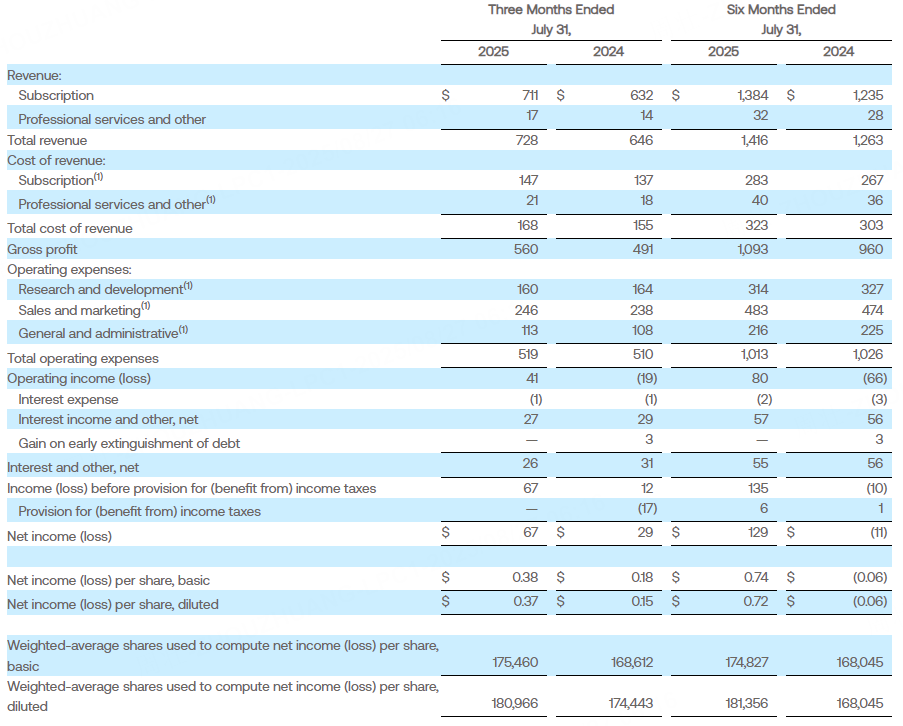

這家總部位於舊金山的身份安全專家公佈,截至7月30日的季度,調整後每股收益爲91美分,較去年同期強勁增長26%。該公司的收入增長勢頭同樣引人注目,季度銷售額增長13%,達到7.28億美元。

這一業績大幅超出分析師預期,此前分析師預計該公司每股收益僅爲84美分,營收爲7.11億美元。這一超出預期的業績推動Okta股價在盤後交易中飆升逾6%,至97美元,Okta年初至今累漲逾16%,這在財報公佈前已是令人印象深刻的。

強勁的預訂勢頭推動未來增長

除了總體數據之外,Okta 在當前剩餘履約義務方面也表現出色,這是衡量公司未來收入潛力的關鍵指標。CRPO 訂單量躍升 13%,達到 22.65 億美元,輕鬆超過華爾街預期的 22.03 億美元。

該指標代表遞延收入和訂單積壓的總和,爲投資者提供了了解公司銷售渠道和未來增長軌跡的寶貴見解。強勁的遞延收入積壓表現表明,儘管身份安全領域的競爭日益激烈,但客戶仍在繼續拓展與 Okta 的合作關係。

該公司的前瞻性指引也給投資者留下了深刻的印象,管理層預計10月份當季營收中值爲7.29億美元,高於分析師預期的7.21億美元。CRPO對下一季度的指引區間爲22.60億美元至22.65億美元,略高於市場普遍預期的22.57億美元。

此外,Okta 將全年銷售額預期從 28.5 億美元至 28.6 億美元上調至 28.75 億美元至 28.85 億美元。

戰略收購增強了安全產品組合

Okta 週二上午宣佈收購特權訪問管理工具供應商 Axiom Security,時機可謂恰到好處。此舉體現了該公司在企業面臨日益複雜的網絡威脅之際,不斷擴展安全能力的持續戰略。

Okta 的核心業務專注於監控和管理特權賬戶,這些賬戶已成爲網絡犯罪分子尋求獲取企業計算機系統管理權限的首要目標。通過收購 Axiom Security,Okta 獲得了更多工具來保護這些高價值賬戶,這些賬戶往往是重大安全漏洞的入口。

此次收購符合更廣泛的行業趨勢,像CyberArk這樣的公司已經展現出對全面身份安全解決方案日益增長的需求。Okta 的方法同時針對人類和非人類身份,認識到現代企業必須保護日益複雜的用戶、應用程序和自動化系統生態系統。

人工智能安全創新

展望未來,Okta 計劃推出專爲人工智能代理設計的“跨應用訪問”協議。這項新產品填補了企業在運營過程中快速部署人工智能工具時面臨的一個關鍵安全漏洞。

該協議集中了應用程序與AI代理之間交互的安全控制,解決了過度特權訪問可能造成安全漏洞的擔憂。正如Jefferies分析師Joseph Gallo指出的那樣,AI代理很容易獲得過度特權,因此應該只獲得與其特定任務相關的實時訪問權限。

這項創新使 Okta 處於新興安全挑戰的前沿,特別是當企業努力保護傳統安全工具無法處理的人工智能驅動的工作流程和自動化流程時。

技術前景面臨阻力

儘管盈利表現強勁,但 Okta 的技術指標卻向投資者展現出好壞參半的景象。根據 IBD Stock Checkup 的數據,該公司的綜合實力評級爲 44(滿分 99),這表明其整體股票表現指標仍有提升空間。

更令人擔憂的是 Okta 的累積/分佈評級爲 D,該評級分析了過去 13 周交易的價格和成交量變化。該評級表明,儘管該公司的基本面表現穩健,但機構投資者並未積極買入該股。

競爭格局也帶來了持續的挑戰,尤其是來自微軟的挑戰,微軟正在不斷擴展其身份和訪問管理功能。這種競爭可能會對 Okta 在某些細分市場的定價能力和市場份額增長造成壓力。

然而,週二強勁的盈利結果和積極的指引表明,該公司仍然能夠很好地應對這些挑戰,同時繼續抓住不斷擴大的網絡安全市場中的增長機會。