【首席視野】熊園:非稅收入連降三月,如何理解?

熊園、穆仁文(熊園 系國盛證券首席經濟學家、中國首席經濟學家論壇理事)

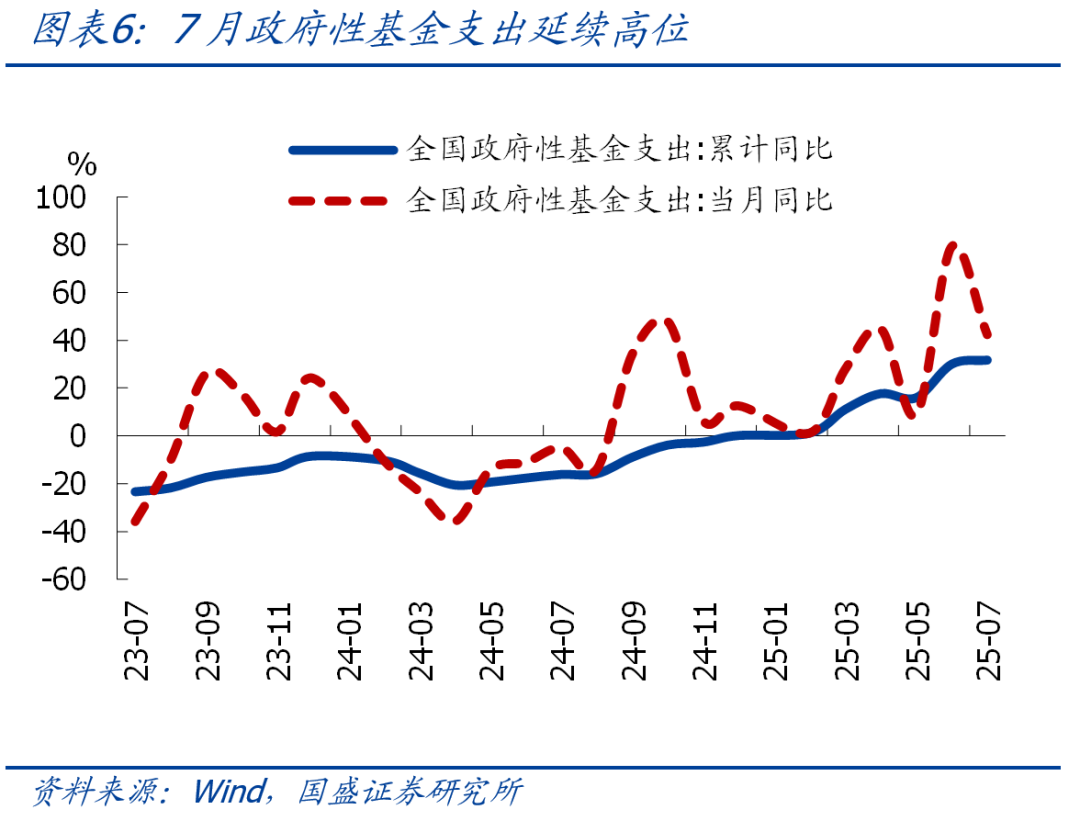

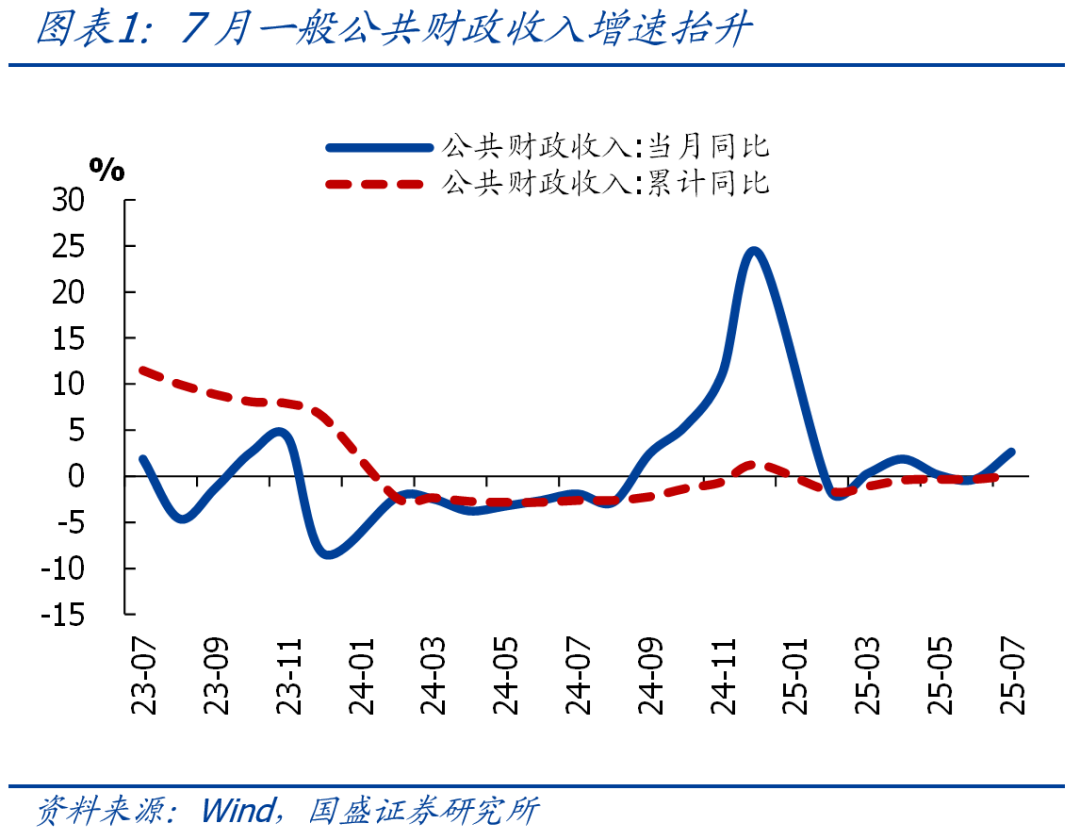

1、整體看,7月一般財政收入改善,稅收收入好轉是主要拉動,非稅收入延續負增。一般財政支出增速加快、支出進度基本符合季節性,地方支出增速有所加快、但仍明顯慢於中央,基建相關支出增速降幅收窄,民生相關支出進一步提速。7月政府性基金收入增速維持較高水平,土地出讓收入改善仍是主要支撐,但延續性有待觀察;專項債發行加快、疊加低基數支撐,政府性基金支出延續高增。

2、往後看,繼續提示:儘管7月經濟多數回落,但尚不足以實質妨礙全年“保5%”,指向短期內應會有新政策、但難以強刺激、力度上可能更接近“託而不舉”,後續也會根據形勢變化“適時加力”。具體到財政端,發力仍然分爲“兩步走”,當前處於存量政策落地觀察期,後續將根據經濟情況相機抉擇。

>鑑於上半年GDP高增至5.3%,預示下半年GDP增速即便降至4.7%左右、也能基本“保5%”,但下半年出口轉負壓力將明顯加大,消費、地產、物價等內需不足的制約仍大。因此,下半年應會仍有新政策、但可能難以強刺激、力度上可能更接近“託而不舉”。

>具體到財政端,後續財政政策發力可能分爲“兩步走”,當前處於存量政策落地的觀察期,重點在於推動現有政策的落地,包括加快政府債券發行(尤其是專項債)、推動實物工作量加快形成等;再往後看,可能根據年內經濟情況相機抉擇是否進一步加碼,消費、房地產走勢、出口表現仍是關鍵。

3、短期看,有3點關注:1)政府債券發行節奏,包括專項債、國債、特別國債等;2)財政發力的落地效果,尤其是水泥、瀝青、挖掘機等實物工作量指標;3)出口、消費、地產等基本面數據,若持續惡化可能隨時出臺增量政策。

正文如下:

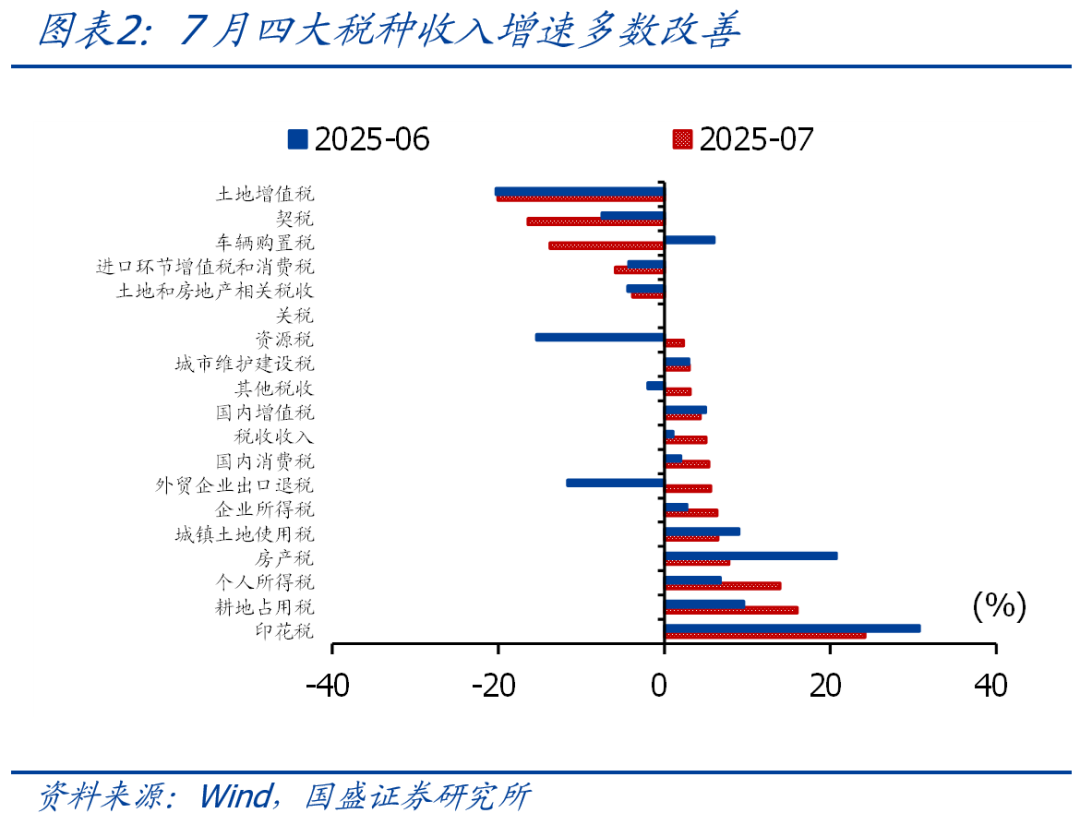

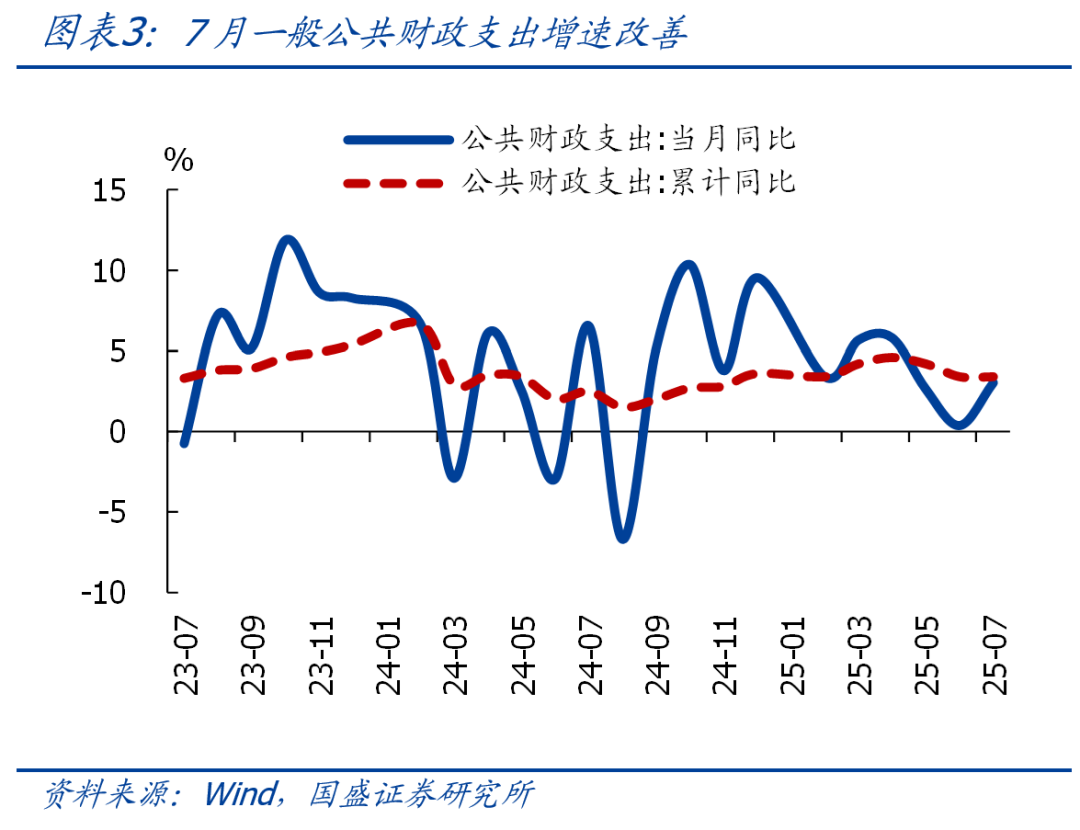

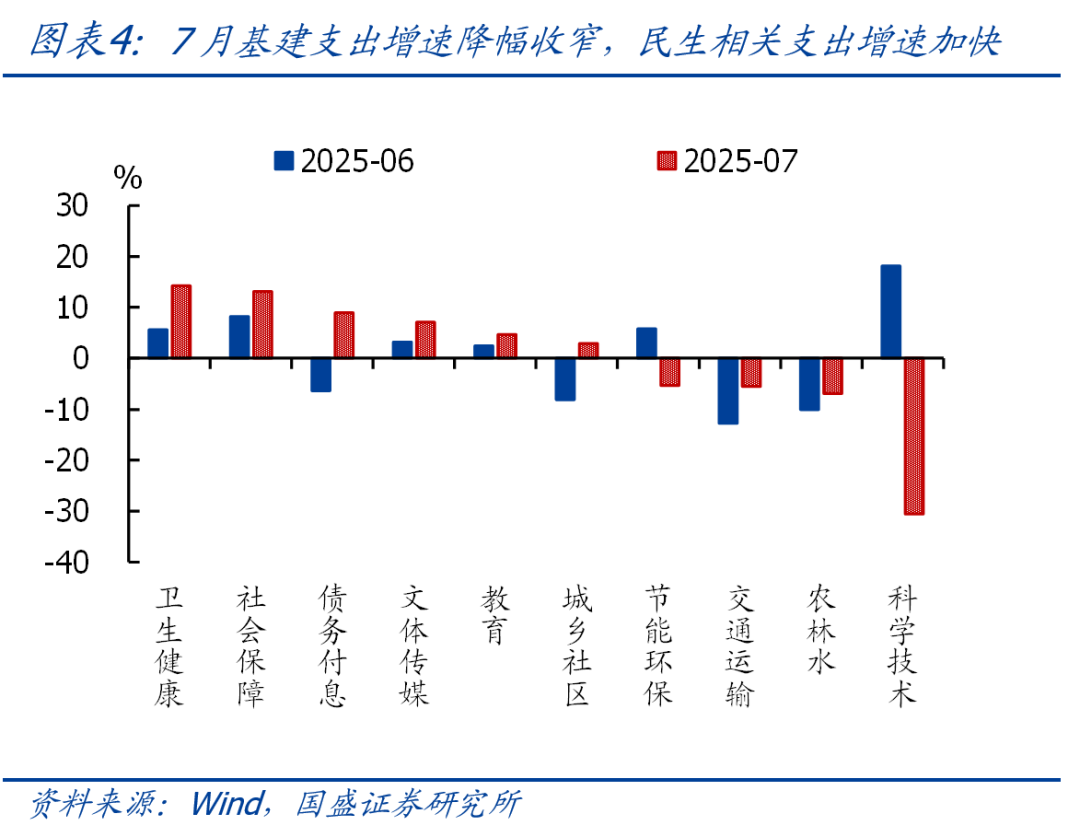

1、7月一般財政收入改善,稅收收入好轉是主要拉動,非稅收入延續負增。四大稅種收入多數改善,土地和房地產相關稅收增速降幅進一步收窄。一般財政支出增速加快、支出進度基本符合季節性,地方支出增速有所加快、但仍明顯慢於中央,基建相關支出增速降幅收窄,民生相關支出進一步提速。

>總量看,7月一般財政收入改善,稅收收入好轉是主要拉動,非稅收入延續負增。7月一般財政收入2.03萬億,同比2.65%、較上月抬升2.95個百分點。其中,稅收收入1.8萬億,同比5%、較上月抬升3.96個百分點,是收入改善的主要拉動;非稅收入2255億,同比-12.93%、較上月進一步回落9.24個百分點。我們繼續提示:國有資產盤活較難持續,非稅收入增速中樞趨於回落,後續可能延續負增。

>稅收收入中,四大稅種收入多數改善,土地和房地產相關稅收增速降幅進一步收窄。四大稅種中,增值稅同比4.3%,較上月進一步回落0.6個百分點,與同期工業生產邊際走弱表現一致;個人所得稅同比13.9%,較上月抬升7.2個百分點,可能與上市公司分紅等有關;企業所得稅同比6.4%,較上月抬升3.6個百分點,指向企業營收邊際可能有所改善;消費稅同比5.4%,較上月抬升3.4個百分點,5-6月社零也延續較高增速;此外,土地和房地產相關稅收同比-3.8%,降幅較上月進一步收窄0.5個百分點,房產稅多增仍是主要拉動。

>一般財政支出增速加快、支出進度基本符合季節性,地方支出增速有所加快、但仍明顯慢於中央,基建相關支出增速降幅收窄,民生相關支出進一步提速。7月一般財政支出1.95萬億,同比3.04%、較上月抬升2.66個百分點。支出進度來看,7月一般財政支出佔全年比重爲6.6%,基本符合季節性(近三年同期均值爲6.6%)。結構上看,中央支出增速繼續快於地方,中央、地方財政支出增速分別爲7.4%和2.2%,分別較上月抬升0.03和2.88個百分點。投向上看,基建方面,整體支出同比-3.6%,降幅較上月收窄6.3個百分點,城鄉社區相關支出增速由負轉正,農林水、交通運輸相關支出增速降幅收窄;民生方面,教育、社會保障、衛生健康相關支出增速均不同幅度抬升。

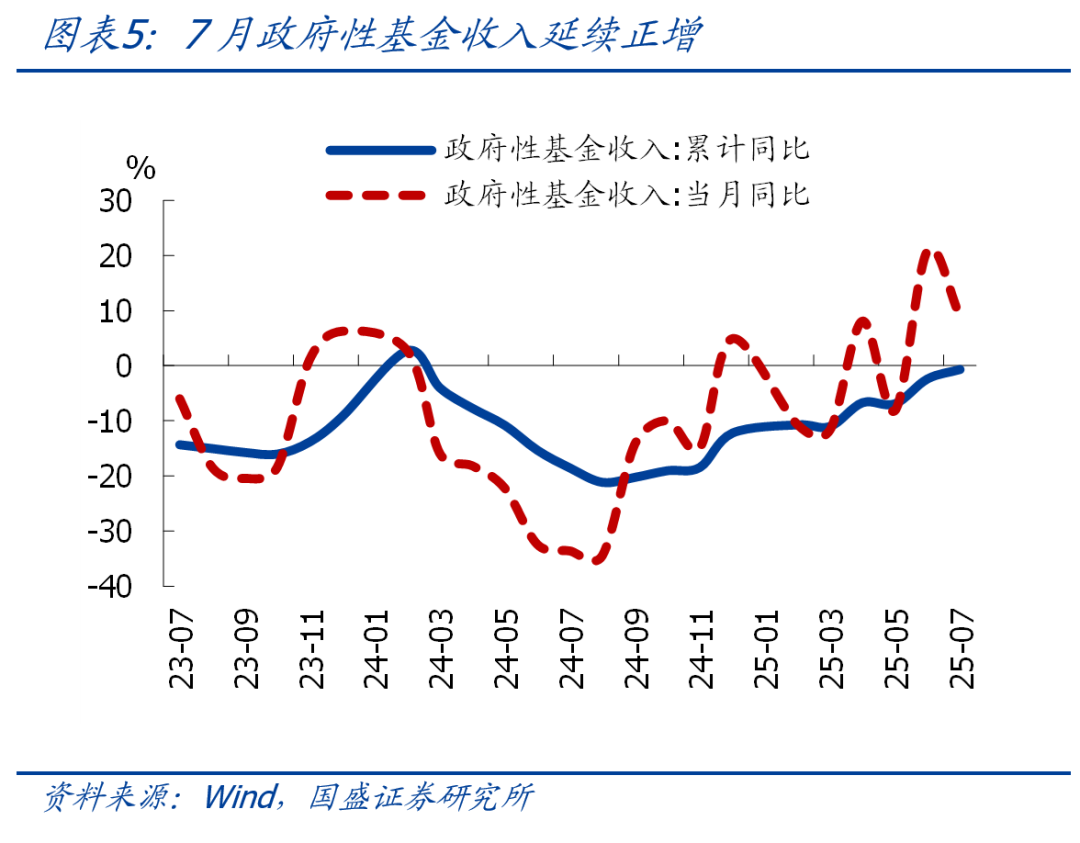

2、7月政府性基金收入增速維持較高水平,土地出讓收入改善仍是主要支撐,但延續性有待觀察;專項債發行加快、疊加低基數支撐,政府性基金支出延續高增。

>收入端看,7月政府性基金收入2.31萬億,同比8.9%、較上月回落11.9個百分點。其中,土地出讓收入2679億,同比7.2%、較上月也回落14.7個百分點,是政府性基金收入的主要支撐。但百城土地成交面積在6月轉正後、7月再度大幅轉負,因此繼續提示後續土地出讓收入可能仍然承壓。

>支出端看,7月政府性基金支出8014億,同比42.4%、連續2個月保持較高增速。其中,土地出讓收入安排的支出同比再度轉負、爲-4.1%;扣除土地出讓收入安排的支出後同比大幅增長99.25%、延續較高增速,一是去年基數偏低,二是同期專項債發行明顯加快、相關支出提速。