9個交易日股價瘋漲130%!鴻騰精密大漲原因找到了!

8月15日,鴻騰精密(06088.HK)再度放量暴漲33.26%,自8月5日以來已累漲超過130%。

股價大幅異動離不開三大因素共同催化!

第一催化因素:業績。

根據8月12日披露2025年中期財報,上半年,營業收入為23.05億美元,同比增長11.5%;毛利潤4.29億美元,同比增長1.7%。歸母淨利潤0.3億美元,同比下降7.5%;EPS為0.44美分,同比下降3.4%;不派息。

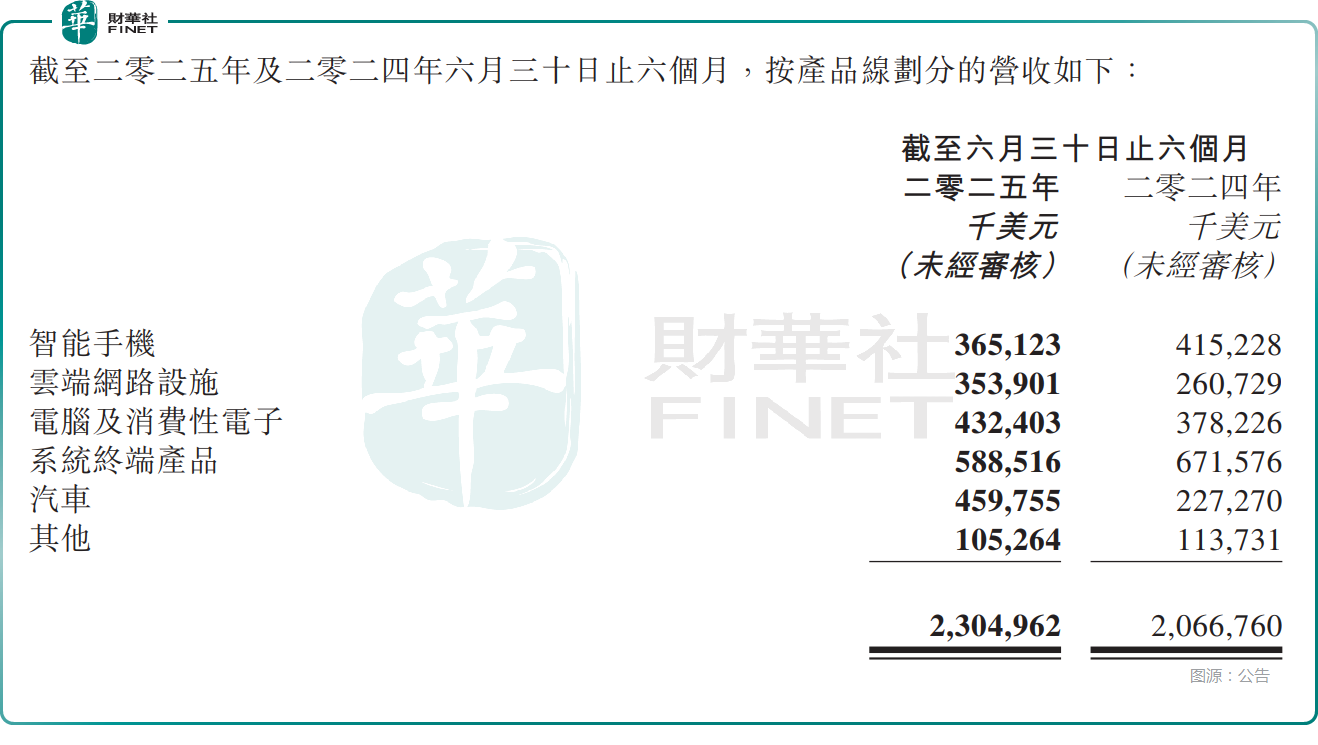

分產品線來看,上半年,繫統終端產品的營收為5.88億美元,同比下降12.37%;汽車產品的營收為4.59億美元,同比增長102.20%;電腦及消費電子的營收為4.32億美元,同比增長14.32%;智能手機的營收為3.65億美元,同比下降12.07%;雲端網絡設施的營收為3.54億美元,同比增長35.74%。

智能手機與繫統終端產品是鴻騰精密的主要收入來源,其下滑反映行業需求疲軟與競爭加劇。不過,雲端網絡設施受益AI服務器業務增長、及銅基組件、新型連接器出貨量提升實現快速增長。汽車業務主要依靠並表Auto-Kabel實現翻倍提升,成為第一大增長引擎。

在績後,民生證券發佈研報稱,看好鴻騰精密在AI服務器領域的佈局。公司AI服務器相關業務逐步放量,帶動公司收入和盈利能力持續提升,維持「推薦」評級。

招銀國際發佈研報稱,看好鴻騰精密在第二季度業務轉型加速,其中兩大戰略性業務板塊包括AI雲業務、汽車業務的第二季度收入佔比已經提升至36%(2024年同期為24%)。

第二催化因素:AI服務器題材預期的炒作。

在業績披露之前,母公司鴻海精密於7月5日公佈數據顯示,受益於AI服務器和iPhone強勁需求推動,公司二季度營收同比增長15.8%,達到新台幣1.8萬億元。AI供應鏈需求持續強勁,主要源於雲服務提供商的支出保持穩定。而iPhone生產訂單的增加則主要來自潛在關稅影響前客戶對加急交付的需求。

興業證券此前發佈研報稱,海外AI龍頭CY25Q1維持積極的全年資本開支規劃,AI算力需求持續增長有助於推動鴻騰精密XPU/GPU連接插槽、MCIO纜線、電源解決方案、冷卻模塊等解決方案需求,公司也在與母集團、合作夥伴共同開發CPO解決方案。依託鴻海集團在資源和產業鏈上的支撐,公司有望發揮技術實力和運營管理優勢,AI業務有助於推動公司收入、盈利持續增長。

此後,果鏈概念及AI服務器概念交投情緒明顯開始升溫。

第三催化因素:南向資金流入。

據財華社觀察,今年以來,南向資金持續流入港股市場,淨流入額持續刷新新高,並於8月15日再度創下單日淨買入額的歷史新高,對港股市場個股的表現影響深遠。

富途的數據顯示,近一個月,南向資金持續買入鴻騰精密。其中,最近一個交易日買入的速度出現了顯著加速,單日淨流入2.83億元,淨買入排名衝到第九名。如此不難看出,南向資金大舉買入,或是助推鴻騰精密股價連番暴漲的重要推手之一。

不過,鴻騰精密在8月5日至8月15日的9個交易日就飙升了130%,期間成交量也出現持續放大,投資者亦需警惕股價短期回調的風險。