最佳中期業績難阻股價滑落,毛戈平怎麽了?

作為高端國貨美妝品牌,毛戈平(01318.HK)自上市之初就備受青睐,其股價也一路上漲,至今年6月4日已累漲超170%。

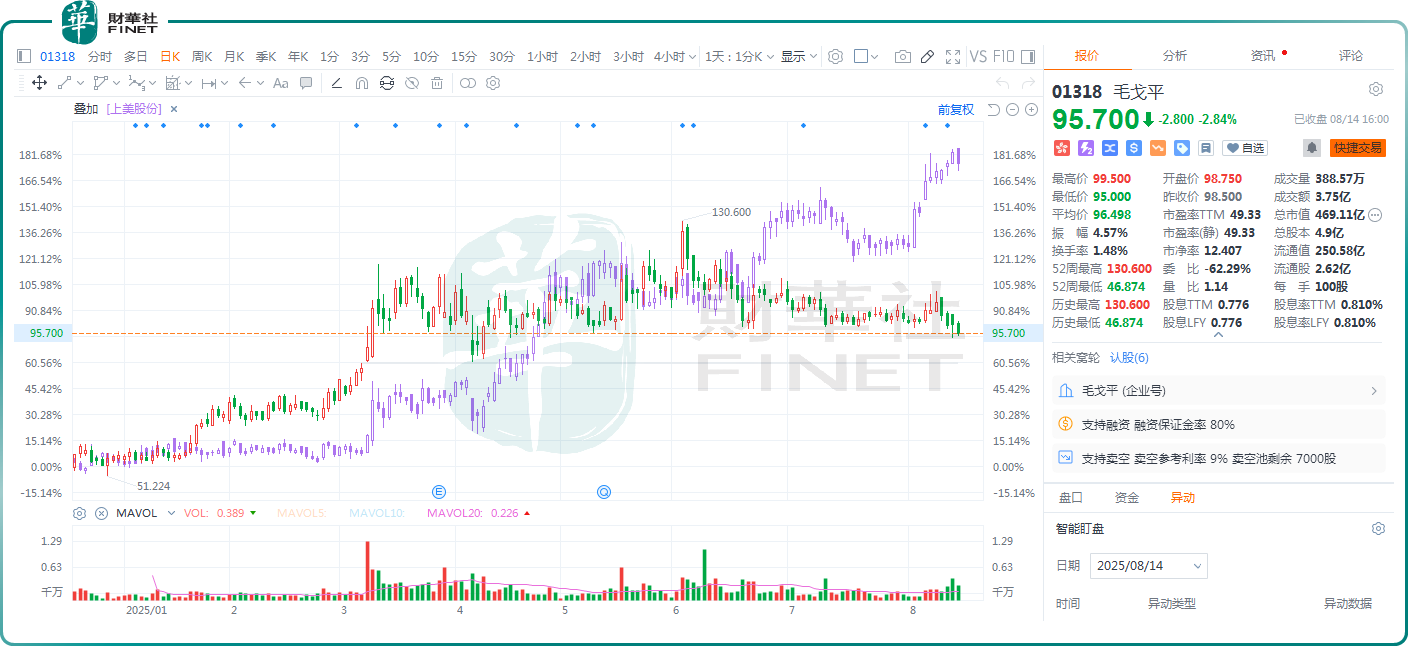

不過,此後毛戈平遭遇調整,甚至歷史最佳中期業績也難阻股價緩慢滑落。

最佳中期業績難阻股價滑落

毛戈平有著「國貨高端美妝第一股」,公司是國内高端美妝賽道中為數不多的本土企業,旗下有兩大品牌,分别是MAOGEPING及至愛終生,涵蓋粉底、高光和陰影、眼妝及唇妝產品等多種產品形態。

8月12日晚間,毛戈平發佈盈喜公告稱,2025年上半年,預期集團實現收入約25.7億元(人民幣,下同)至26.0億元,同比增長30.4%至31.9%;實現淨利潤約6.65億元至6.75億元,同比增長35.0%至37.0%。

關於業績增長的原因,毛戈平稱,公司建立了有競爭力的品牌價值,消費者對毛戈平作為高端品牌認可度的提升,正持續轉化為集團業務增長的長期動能,促使集團整體業績保持穩健增長。

從這個業績表現來看,在2024年上半年高基數的情況下,毛戈平2025年上半年的收入及利潤均創下了半年度新高,且同比增速均超過30%,表現相當亮眼。

不過,在盈喜公佈後,毛戈平的股價反應平淡,8月13日高開低走,最終微漲0.36%,8月14日則下跌了2.84%,這里面有大盤下跌的影響,不過如果從6月5日算起至今,毛戈平的股價其實已經累跌近25%,目前處於一種持續小幅滑落的狀態。

而在另一邊,同行上美股份(02145.HK)今年以來持續強勢上漲,年内已經飙升近168%,頻頻創下股價新高,最近兩個多月的表現顯著強於毛戈平。

有投資者認為,毛戈平上市之後一路飙漲,預期打得太滿,回調洗盤很正常;也有投資者稱,毛戈平出了業績預告,自己就不害怕了。

還有投資者指出,毛戈平2025年中期收入和淨利潤增速與去年同期相比均有輕微下滑。另外,毛戈平的估值接近50倍,高於上美股份43倍的估值,更顯著高於珀萊雅(603605.SH)20倍的估值。

多家機構依舊看好發展前景

不過,雖然近期股價表現疲軟,但毛戈平仍獲得了多家機構的看好。

華西證券發佈研報稱,毛戈平中期業績表現搶眼,增長核心驅動因素:1)品牌高端化戰略見效,消費者對「毛戈平」品牌認可度持續提升;2)公司堅持「為消費者創造價值」理念,通過高品質產品與服務強化品牌競爭力。在618期間,毛戈平表現搶眼:根據青眼情報,抖音彩妝類目品牌榜TOP10中,毛戈平排名提升了9名升至第2;天貓彩妝香水類儘管目競爭激烈,毛戈平躍升至第三位。在當前整體消費疲軟的大環境下,毛戈平的高速增長更突顯其高端國貨美妝品牌龍頭的優勢。

華西證券還表示,毛戈平在普遍佈局中低端市場的國貨美妝中成功突圍,建立起高端、專業的品牌形象,同時相比歐美品牌又更具性價比,在歐美品牌霸佔的線下美妝專櫃中立穩根基,線下專櫃不僅是流量和產品邏輯,更是毛戈平的品牌邏輯,看好其在國風文化流行及消費升級的趨勢下繼續實現業績突破。毛戈平作為國貨高妝美妝品牌的典範,護城河深厚,中長期品類與渠道拓展空間大,成長確定性強,維持「買入」評級。

在日前的研報中,中短期,華泰證券認為毛戈平的底妝/色彩/護膚品類仍處於人群破圈+復購提升的快速增長階段,長期看香水品類有望帶來新空間。看好公司的稀缺品牌價值、品類結構、渠道禀賦及後續成長潛能,維持「買入」評級。此外,國泰海通、申萬宏源、中金公司也都在近日表達了對毛戈平的看好。