「泡面+飲料」拖後腿,康師傅負重前行

繼統一企業中國(00220.HK)交出 「營利雙增」 的亮眼答卷後,作為方便面和飲料界的另一巨頭,康師傅(00322.HK)2025 年上半年的表現可真是喜憂參半 —— 營收降了,但利潤卻漲了,這操作讓人有點看不懂。

8月12日早盤,受業績影響,康師傅控股股價應聲走弱,一度下探6.23%,創出2月份以來新低。不過,股價迅速回彈,截至發稿跌幅收窄至2.19%,報11.15港元/股。

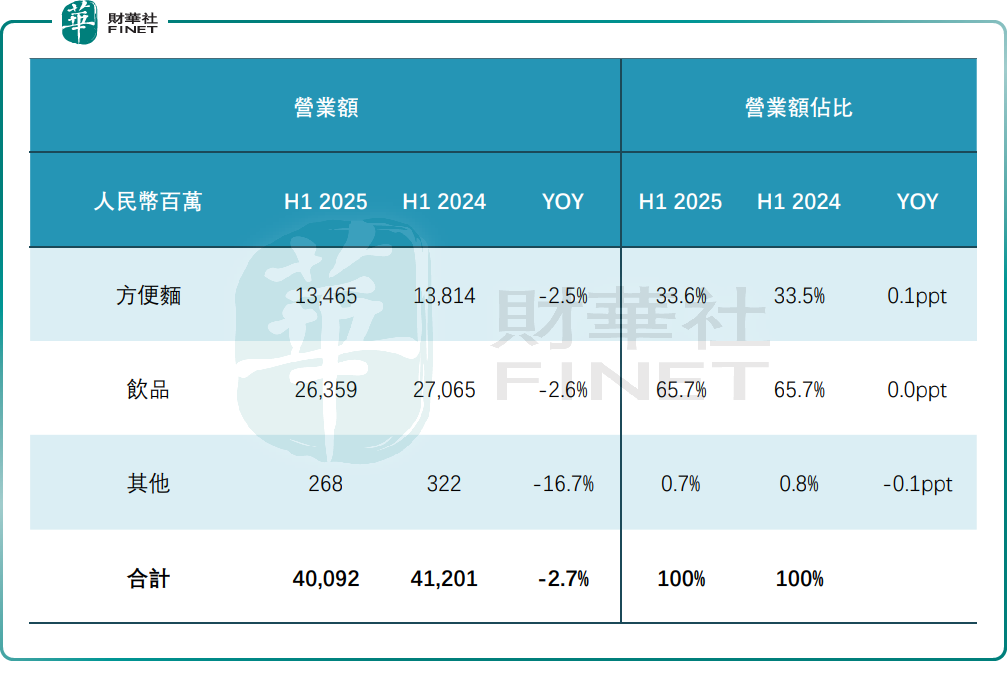

先看看具體數據,上半年康師傅營收約為400.92億元(單位人民幣,下同),同比下降2.7%。要知道,統一企業中國上半年營收增速可是10.6%,這麽一對比,康師傅這成績確實有點拿不出手。

在盈利層面,上半年康師傅表現雖優於同期,但同樣遜色於統一。上半年康師傅歸母淨利潤 22.71億元,同比增長20.5%,而統一的增速是33.2%;毛利率提升1.9個百分點至34.5%,統一則是34.3%,兩者持平;EBITDA為 54.5億元,同比增長13%,統一這一指標增速是23%。

康師傅上半年業績表現不佳,主要受方便面及飲品兩大業務拖後腿。

上半年,康師傅方便面收入為134.65億,同比下滑2.5%,佔總收入33.6%。

方便面行業正經歷困難時期,外賣平台持續掀起補貼大戰,螺蛳粉與方便米線等替代品分流市場,整個行業的需求都呈現下滑態勢。

面對復雜的外部環境,康師傅並未坐以待斃,通過產品升級、調價等舉措,使得方便面業務毛利率同比提高0.7個百分點至27.8%,帶動該業務歸母淨利潤同比提升11.9%至9.51億元,算是在困境中找到了一點突破口。

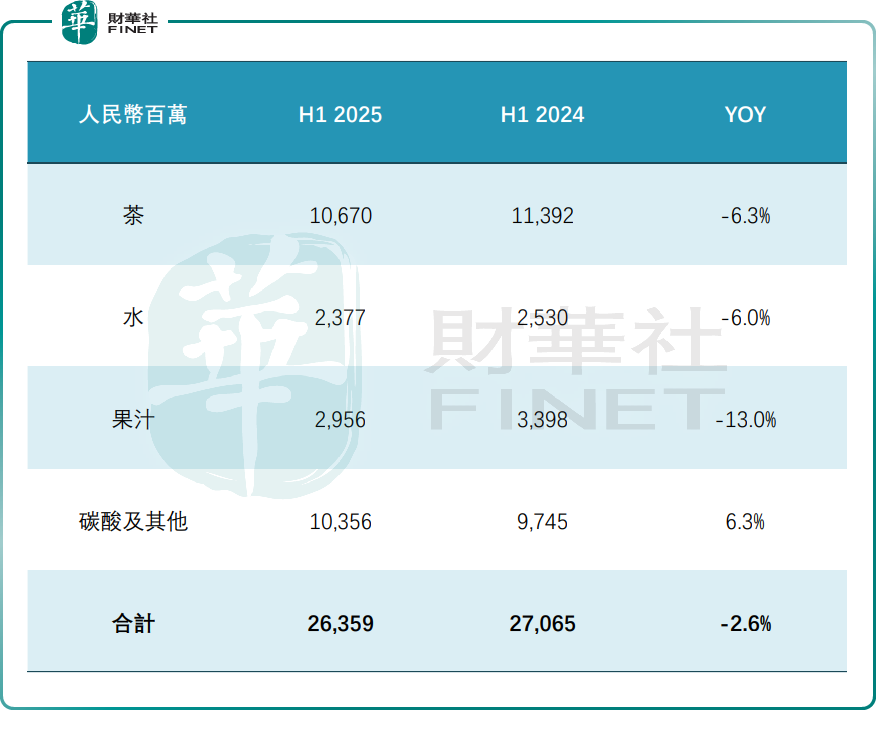

飲品板塊,康師傅也面臨收入萎縮的挑戰,日子也不好過。今年上半年,該業務收入同比下滑2.6%至263.59億元,佔比為65.7%。

細分來看,茶飲料收入同比下滑6.3%至106.7億元;水銷售額同比下滑6.0%至23.77億元;果汁銷售額同比下滑13.0%至29.56億元;碳酸及其他飲料收入同比增長6.3%至103.56億元。

雖然飲品收入下滑,但得益於原材料價格下降,以及管理效能提升,該業務的盈利能力顯著增強。期内,飲品業務的毛利率同比提高2.5個百分點至37.7%,令該業務歸母淨利潤同比提高19.7%,至13.35億元。

投行對康師傅中期業績持謹慎態度。花旗發表研報指出,康師傅上半年集團銷售按年降3%,遠遜於統一按年增11%,並顯著落後於管理層25年全年指引。花旗指出,康師傅持續疲弱的收入表現與連續市場份額流失一直是該行的結構性擔憂。

大和則發表研報指出,康師傅上半年營收比市場預期低2%,但核心盈利大致符合市場預期,歸功於較預期強勁的毛利率擴張。在不同的產品線中,康師傅上半年財報的唯一亮點是碳酸飲料,可能是由於公司受惠於其最大競爭對手可口可樂加價,以及中國整體碳酸飲料消費的復蘇。

展望未來,大和認為公司的利潤擴張前景將面臨越來越大的阻力,原因包括康師傅加價(於2024年4月及7月加價)的尾風將減弱,因為按年比較基數效應已正常化;及中國軟飲料行業的競爭加劇,尤其是夏季新鮮飲料的強勁勢頭。對該股評級為「跑輸大市」。