【IPO前哨】再次遞表!旺山旺水生物估值超44億,這些點值得關注

2025年以來,維立誌博-B(09887.HK)、撥康視雲-B(02592.HK)、映恩生物-B(09606.HK)、腦動極光-B(06681.HK)在内的多家生物科技企業已經通過第18A章登陸港股市場。

而在近期,又有一家生物科技企業——蘇州旺山旺水生物醫藥股份有限公司(以下簡稱「旺山旺水生物」)再次遞表港交所,擬通過第18A章在主板上市,中信證券是其獨家保薦人。

旺山旺水生物成色如何?此次赴港IPO能否獲得市場青睐?

已經擁有商業化產品,估值超44億元

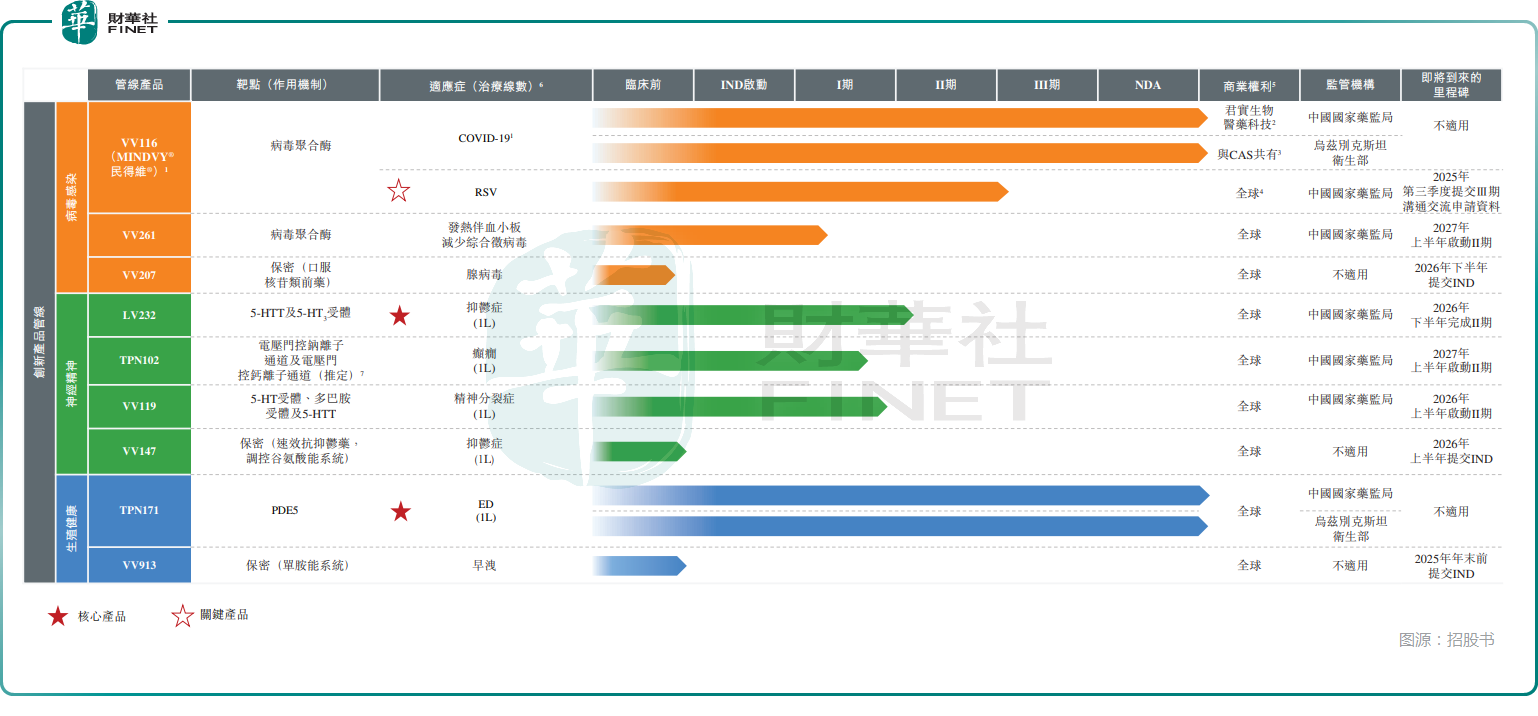

旺山旺水生物成立於2013年,是一家生物醫藥公司,從事發現、獲取、開發和商業化小分子藥物。在過去的12年里,旺山旺水生物聚焦於病毒感染、神經精神、生殖健康三個治療領域,開發了由九款創新資產,其中包括兩款核心產品LV232及TPN171以及一款關鍵產品VV116組成的管線。

其中,LV232是一款潛在的同類首創雙靶點5-羟色胺轉運體(「5-HTT」)/5-羟色胺3(「5-HT3」)受體調節劑,公司已於2025年4月在中國啓動LV232用於治療抑郁症的II期臨床試驗,並預計將於2026年下半年完成試驗。

TPN171則是一款潛在同類最佳、高效及高選擇性的磷酸二酯酶5(「PDE5」)抑製劑,已於烏茲别克斯坦及中國獲批用於治療勃起功能障礙(「ED」)。

而VV116為依賴於RNA的RNA聚合酶(「RdRp」)抑製劑,其已在中國和烏茲别克斯坦獲批準用於治療COVID-19,商品名分别為民得維®及MINDVY®,且目前在中國處於治療呼吸道合胞病毒(「RSV」)感染的II/III期臨床開發。

除了創新管線外,旺山旺水生物亦在推進仿製藥管線,包含四款仿製藥產品。截至2025年7月21日,旺山旺水生物已獲得兩款仿製藥(即達泊西汀及瑞巴派特)的上市批準,且正在開發兩款仿製藥管線候選產品,即佈瑞哌唑及萊特莫韋。

在港股市場的眾多生物科技股中,其實仍有大量公司處於「零產品、零收入」狀態,相較而言旺山旺水已經擁有商業化產品算是比較不錯的一個表現。

值得注意的是,旺山旺水生物能取得這個「成績」,離不開資金的支持。招股書顯示,在十餘年的發展中,旺山旺水獲得了多輪融資,涉及中財奇虎、君實生物(01877.HK)、蘇州產投等機構及企業。

而在2024年12月底完成C輪融資1.6億元(人民幣,下同)時,每股成本為29.67元,投後估值已經超過44億元。

股權結構方面,IPO前,旺山旺水生物創始人之一沈敬山可通過直接持有的股份行使公司約54.97%的投票權,沈敬山的配偶金潔可通過直接持有的股份行使公司約1.52%的投票權。

業績波動起伏較大,原因何在?

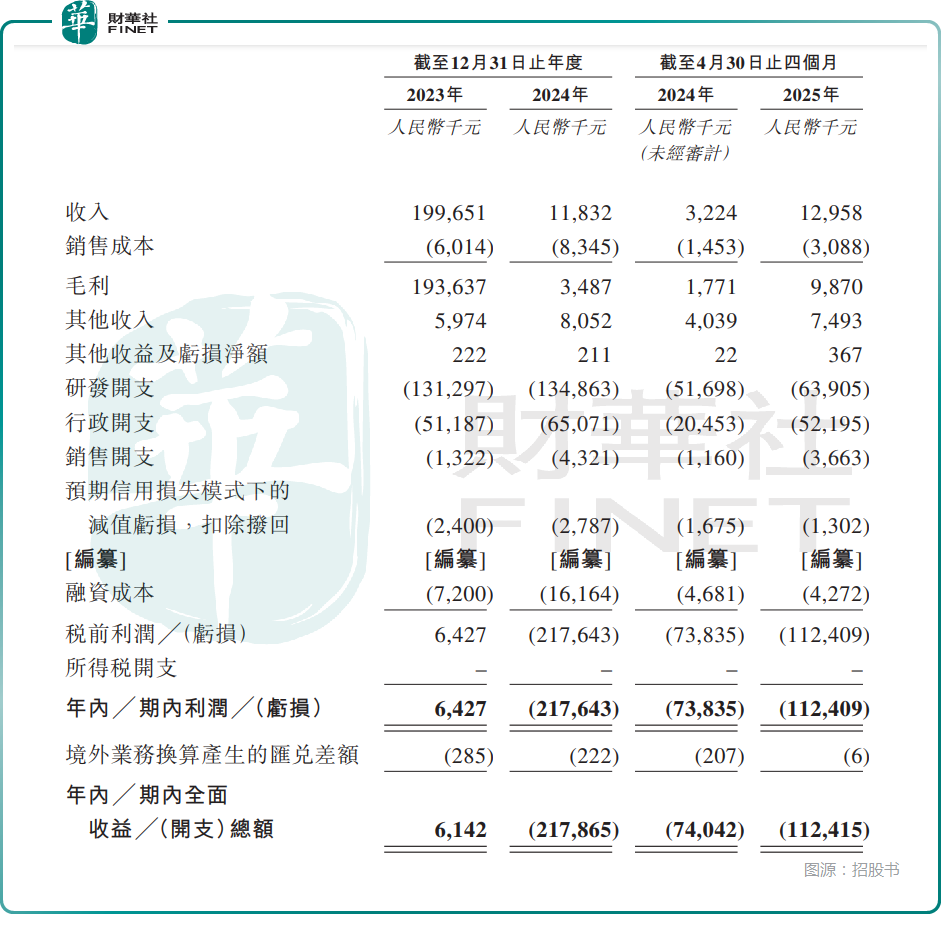

從業績方面來看,2023年、2024年及2025年前四個月,旺山旺水生物的收入分别為2.0億元、1183.2萬元、1295.8萬元;期内利潤為642.7萬元、-2.2億元、-1.1億元。

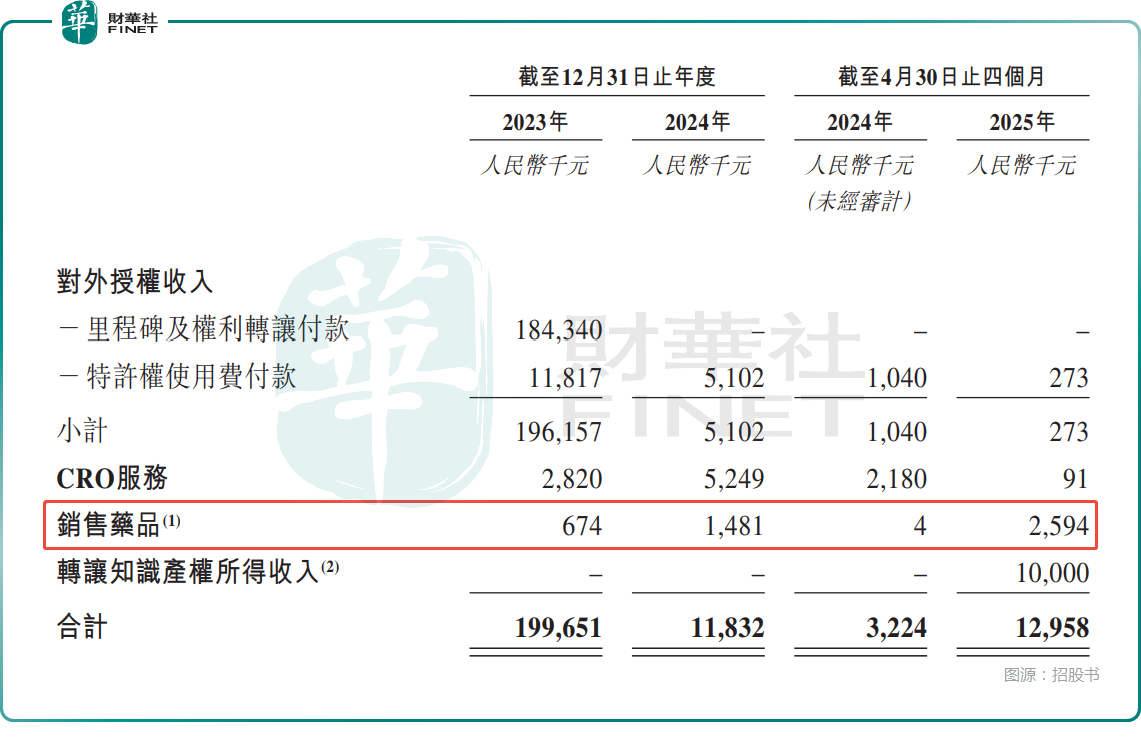

不難發現,旺山旺水生物的業績在2024年遭遇「跳水」,最核心的因素是里程碑及權利轉讓付款從2023年的1.8億元直接減到了次年的0。

此外的一個原因是向君實生物授權VV116所獲得的特許權使用費付款也在持續減少。數據顯示,2023年、2024年及2025年前四個月,特許權使用費付款分别為1181.7萬元、510.2萬元、27.3萬元。

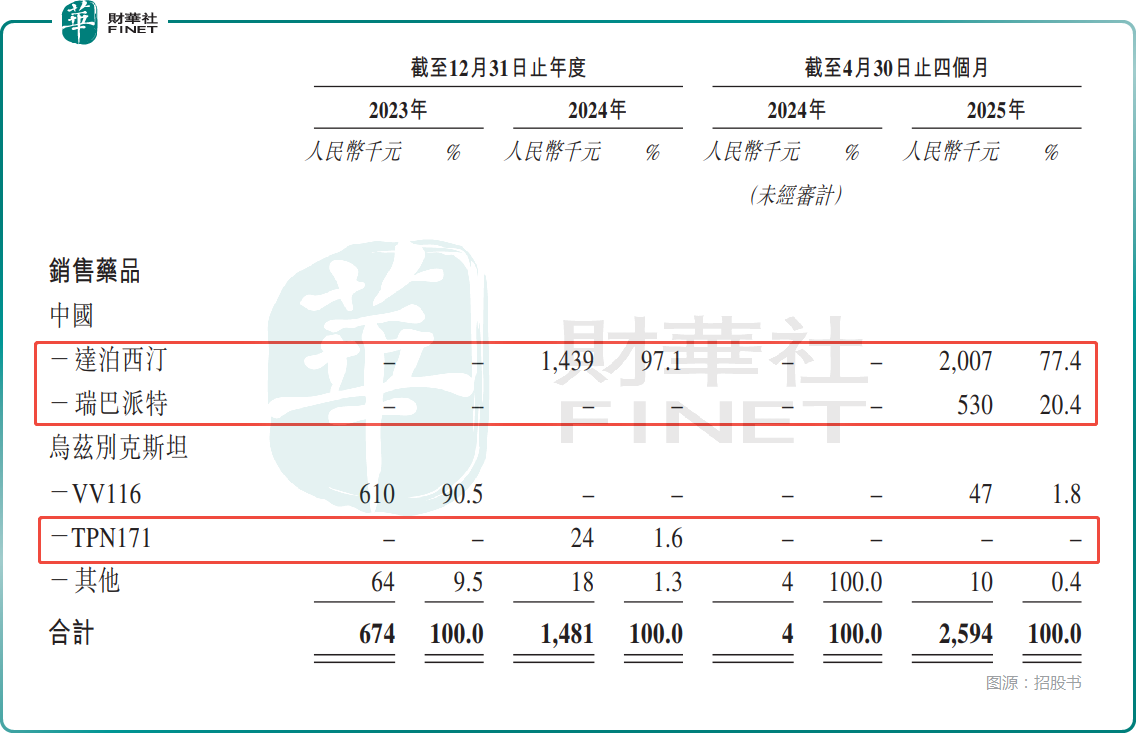

而在另一邊,旺山旺水生物的藥品銷售收入雖然在快速增長,但目前仍不足以撐起收入的「大旗」。招股書披露,2023年、2024年及2025年前四個月的藥品銷售收入分别為67.4萬元、148.1萬元、259.4萬元。

從具體的產品來看,旺山旺水生物雖然有兩款商業化的創新藥物,但目前藥品銷售收入的核心支柱其實是仿製藥達泊西汀及瑞巴派特,VV116和TPN171的收入很少。

結語

在現金流方面,截至2025年4月30日,旺山旺水生物持有的現金及現金等價物為7283.3萬元,不算太充裕。

而如果此次上市成功,旺山旺水生物擬將資金投往這些方向:用於核心產品的研發;用於其他候選產品的研發;用於建設青島工廠;用於強化銷售及營銷能力;用於營運資金及其他一般公司用途。