【聶人教技場】聶振邦:善用“安全邊際”捕捉投資機會 可鍛鏈成風險管理高手

金吾財訊 | 上回結尾時帶出兩個問題:到底“基本分析”與“價值投資”有何關係?“安全邊際”爲何視爲“價值投資”的基石?先看何謂“基本分析”,按着維基百科解釋,這是一種爲股票等證券的資產估價的方法,利用財務分析和經濟學上的研究來評估企業價值或預測證券 (如股票或債券等) 價值的走勢。另參考百度百科解釋,這以企業內在價值作爲主要研究對象,透過對決定企業價值和影響股價的宏觀經濟情勢、產業發展前景、企業經營狀況等進行詳盡分析,以大概計算上市公司的長期“投資價值”和“安全邊際”,並與目前的股價進行比較,形成相應的投資建議。

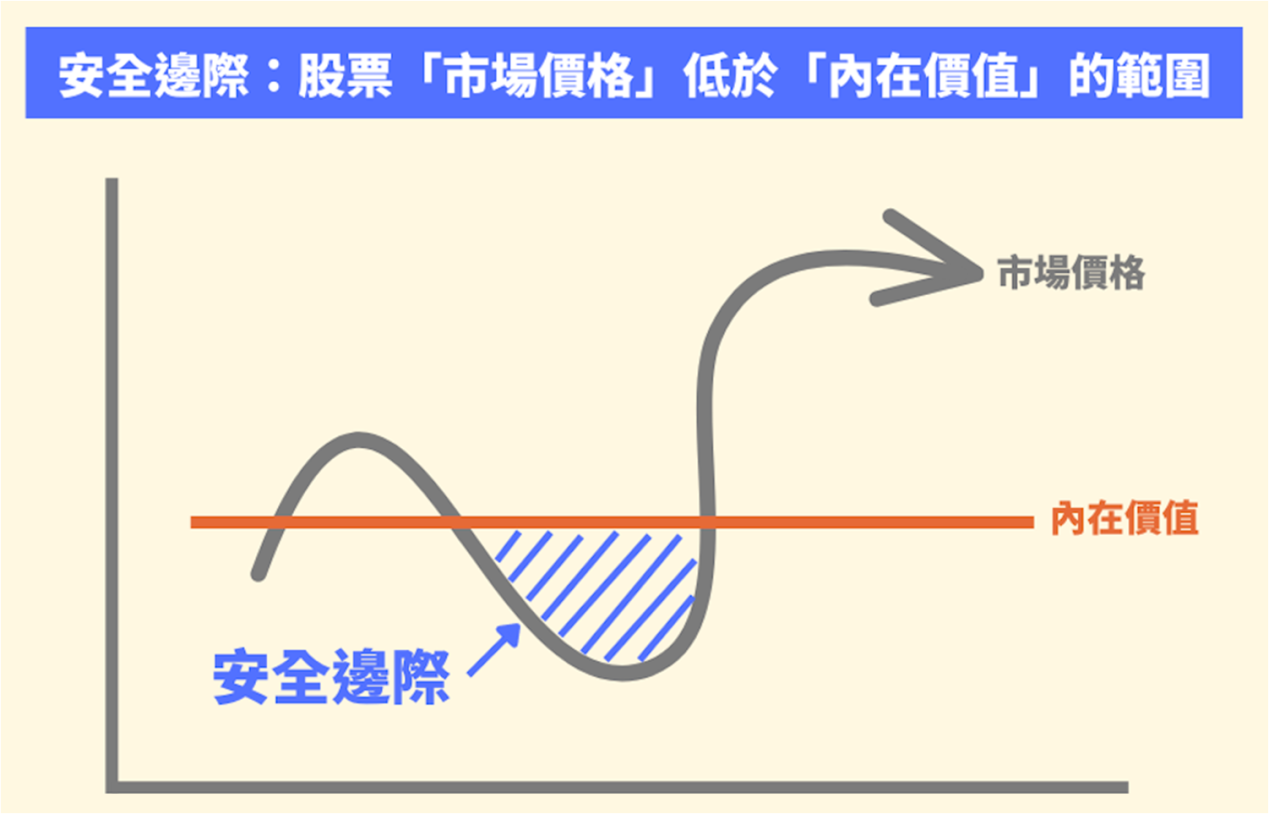

資料來源:股股學院

從以上兩個解釋,可以確認“基本分析”的結果是得出上市公司估值,以此估值與分析時股價比較,衡量是否存在投資機會,如此分析邏輯就是“價值投資”。至於估值較分析時股價高出多少,才確認投資機會出現,便是“安全邊際”。由此可見“基本分析”、“價值投資”和“安全邊際”是環環相扣。倘若毫不理會“安全邊際”,等於不採納“價值投資”來尋找投資機會,所以“安全邊際”(margin of safety) 正是“價值投資”的基石。不過就字面來看,“價值”和“安全”似乎毫無關連性。試想想,當某股的價格在上揚時,不乏“追入”的投資者,卻不代表必然是不安全的投資模式。

的確“追入”未必出現虧損的結果,應考量怎樣的“追入”較大可能導致虧損結果,這樣才能加以規避。這離不開對買入價定位評估,其中一種方法是以股份“價值”較分析時股價高出多少,衡量當時“追入”而導致虧損的風險有多大,如此思路便與“安全”連結起來。舉個例子,若估值爲20元,目前股價爲14元,“安全邊際”就是30% (1 – 14 ÷ 20);要是估值爲25元,“安全邊際”增至44%。差距至少有30%,才進入“安全”的門檻。皆因我們存在估值出錯的可能,就是高估了一隻股份的價值。按以上例子,估值20元與股價14元的差距是6元,只要估值出錯少於6元,虧損的可能性應可避免。

然而,若將“安全邊際”打折,由30%降至例如是20%,估值不少於17.5元便視爲投資機會出現。那麼較14元只差3.5元,相對差距6元的防守性銳減。統計學其中重要而實用觀點是“常態分佈”(normal distribution),指出與中軸的偏離差距越大,出現機率越低。應用到投資上,若估值視爲中軸,6元差距出現機率,較3.5元差距出現機率明顯較低。反之,如果將“安全邊際”門檻提高,例如達到50%,估值不少於28元,才視爲投資機會出現,進場機會自然銳減,損手可能性當然顯着減少,不過如此“無寶不落”的方法,是否適用於現今的資本市場,也值得考量。單看“安全邊際”,筆者以上例子最初提到兩個估值,分別是20和25元,相對14元的潛在升幅約43%和78%,不難看出根據“安全邊際”進行價值投資的投資回報與風險成反比而不成正比;風險越低獲得的回報卻越高。

【作者簡介】聶振邦 (聶Sir)

畢業於香港理工大學金融服務系,

超過17年從事金融業和投資教學經驗,

四本投資和理財書籍的作者。

香港證監會持牌人

【聲明】筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。

此外,筆者現時也並未持有上述股份。以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。