【新股IPO】江蘇中慧元通攜中國唯一獲批的四價流感病毒亞單位疫苗再闖港交所

金吾財訊 | 根據中國疾控中心的數據,2022年至2023年流感季中國的整體流感疫苗接種率爲3.8%,與美國等發達市場相比較低。簡而言之,中國流感疫苗市場巨大,但當前滲透率極低。

在此背景下,中慧元通生物科技股份有限公司致力於創新疫苗及採用新技術方法的傳統疫苗的研發、製造及商業化。公司憑藉四價流感病毒亞單位疫苗(商品名:慧爾康欣)作爲核心產品,籍以申請上市加強產品的開發及國內外註冊。

招股書顯示,2023年6月公司向中國證監會提交了A股上市申請,但未被中國證監會正式受理。後於同年9月主動撤回向科創板作出的申請。公司於今年1月24日申請於港交所上市。而中國證監會確認公司已於今年6月25日完成備案。

公司創始人、董事長安有才擁有超35年管理經驗,其中生物科技及製藥行業經驗逾15年。有趣的是,安有才早年最先涉足建築工程領域,1987年7月畢業於中國唐山工程技術學院(現稱華北理工大學),主修工業工程,於2010年起開始涉足生物科技行業,在多家生物科技公司擔任管理職務,2015年創立中慧元通,負責戰略規劃與日常運營。

公司名稱:江蘇中慧元通生物科技股份有限公司

保薦人:中信證券、招銀國際

控股股東:安有才、江蘇糶宇、何一鳴

截至最後實際可行日期,由安有才、江蘇糶宇及何一鳴組成的一致行動人士集團共同擁有約35.84%的股份權益,根據一致行動人士協議,於股東會或董事會會議上一致表決前,何一鳴須與安有才及江蘇糶宇達成一致意見,如各方未能達成一致,何一鳴須遵循安有才及江蘇糶宇的指示;江蘇糶宇憑藉其作爲各員工持股平臺的普通合夥人的角色,被視爲於員工持股平臺持有的股份中擁有約9.72%權益。因此,一致行動人士集團及員工持股平臺構成公司的控股股東集團,截至最後實際可行日期合共持有約45.55%的股份。

基本面情況:

公司是一家總部位於中國的疫苗公司,致力於創新疫苗及採用新技術方法的傳統疫苗的研發、製造及商業化。截至最後實際可行日期,公司有(i)兩種核心產品,即四價流感病毒亞單位疫苗(其於2023年5月獲中國國家藥品監督管理局(國家藥監局)批准用於三歲及以上人羣,商品名慧爾康欣)及在研凍乾人用狂犬病疫苗(其使用人二倍體細胞開發,具有良好的安全性);及(ii)其他11種在研疫苗,涵蓋對疫苗接種有龐大需求的多個疾病領域。

公司的核心產品爲四價流感病毒亞單位疫苗。其旨在針對兩種甲型流感病毒(H1N1和H3N2亞型)和兩種乙型流感病毒(Yamagata和Victoria譜系)提供廣泛的保護。與全病原體疫苗或裂解疫苗相比,流感病毒亞單位疫苗僅含有病毒的關鍵成份,需要在病毒裂解後進一步純化,從而有利於精準地靶向抗原,確保安全性更好、不良反應風險更低。因此,與全病原體疫苗及裂解疫苗相比,流感病毒亞單位疫苗(包括公司的四價流感病毒亞單位疫苗)的定價通常較高。

商品名爲慧爾康欣的四價流感病毒亞單位疫苗於2023年5月獲國家藥監局的NDA批准,可用於三歲及以上人羣。其成爲截至最後實際可行日期在中國獲批的首款且唯一一款四價流感病毒亞單位疫苗。

其他在研產品包括,三價流感病毒亞單位疫苗、23價肺炎球菌多糖疫苗(PPSV23)、重組帶狀皰疹疫苗(CHO細胞)及24價肺炎球菌結合疫苗(PCV24),用於預防肺炎球菌疾病;(ii)mRNA疫苗及重組疫苗,旨在預防呼吸道合胞病毒(RSV)感染;(iii)mRNA猴痘疫苗;(iv)水痘減毒活疫苗;及(v)吸附破傷風類毒素疫苗。

行業現狀:

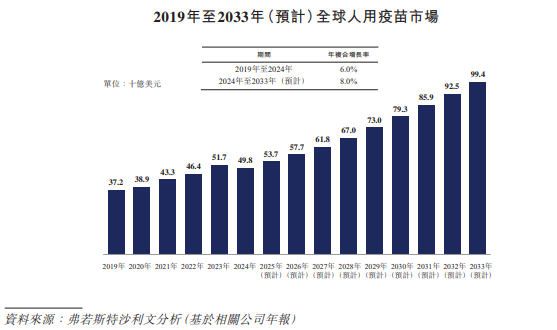

銷售收入方面,不計入新冠肺炎疫苗的情況下,全球人用疫苗市場由2019年的372億美元增加至2024年的498億美元,年複合增長率爲6.0%。在中國等新興國家創新疫苗持續商業化及市場增長的驅動下,預計2033年全球人用疫苗市場將達到994億美元,2024年至2033年的年複合增長率爲8.0%。

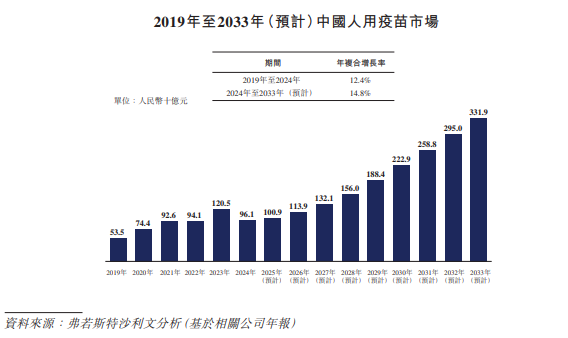

在產值方面,不計入新冠肺炎疫苗的情況下,中國人用疫苗市場由2019年的人民幣535億元增長至2024年的人民幣961億元,年複合增長率爲12.4%。在創新疫苗預期持續推出的推動下,中國人用疫苗市場預期於2033年進一步增長至人民幣3,319億元,2024年至2033年的年複合增長率爲14.8%。

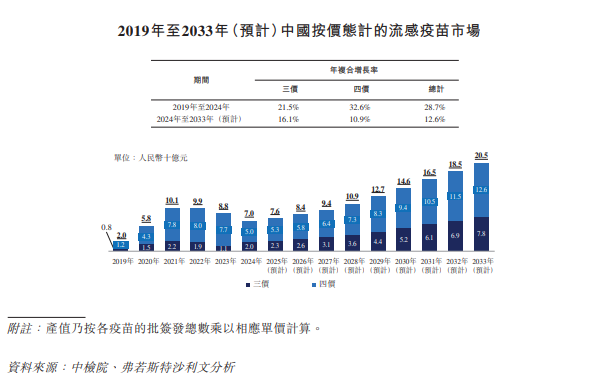

首個四價流感疫苗於2018年獲國家藥監局批准。自此,中國四價流感疫苗市場顯著增長。批簽發總數由2019年的9.7百萬劑增加至2024年的46.6百萬劑,年複合增長率爲36.8%。由於新冠預防工作,2020年至2021年,流感市場規模短暫激增,導致生產商迅速擴大業務,增加批簽發頻率和數量。但2022年後,隨着新冠疫情影響減弱,市場進入週期性調整階段,批簽發頻率和數量略微減少,從而導致市場規模縮小。此外,於2024年,三價和四價滅活流感疫苗價格同時下降。因此,於2022年至2024年,中國流感疫苗的市場規模有所下降。

截至最後實際可行日期,中國有26種已上市的流感疫苗,主要包括13種三價疫苗(包括11種裂解疫苗、1種亞單位疫苗及1種減毒活疫苗)及12種四價疫苗(包括11種裂解疫苗及1種亞單位疫苗,即本公司的四價流感病毒亞單位疫苗)。

財務狀況:

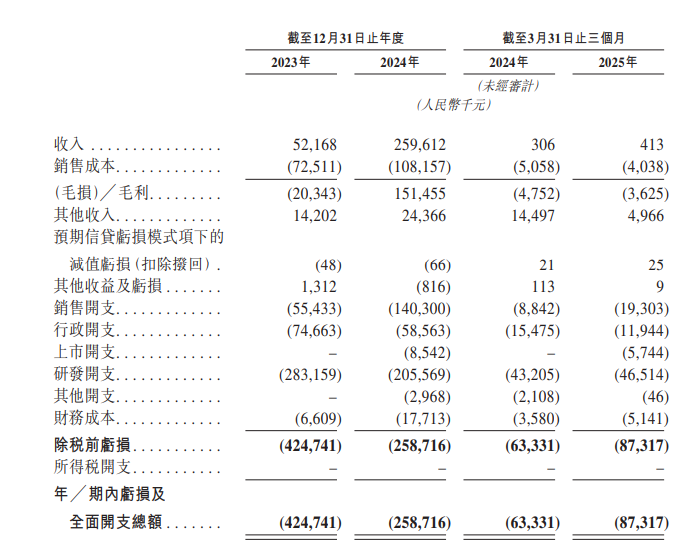

2023-2024財年,及2025年截至3月31日止三個月,公司分別錄得收入5216.8萬元(人民幣,下同)、2.6億元、41.3萬元;對應同期,年內/期內虧損及全面開支總額分別爲4.25億元、2.59億元、8731.7萬元。

對應同期,研發開支爲2.83億元、2.06億元、4651.4萬元。其中,核心產品四價流感病毒亞單位疫苗及在研凍乾人用狂犬病疫苗應占研發開支(i)於2023年分別爲3880萬元及2300萬元,佔同年研發開支總額的13.7%及8.1%,以及佔同年經營開支總額的9.4%及5.6%;(ii)於2024年分別爲810萬元及3520萬元,佔同年研發開支總額的4.0%及17.1%,以及佔同年經營開支總額的2.0%及8.5%;及(iii)於截至2025年3月31日止三個月分別爲60萬元及970萬元,佔同期研發開支總額的1.2%及20.9%,以及佔同期經營開支總額的0.7%及11.7%。

招股書顯示,公司業務及行業相關的風險(部分):

1、新疫苗產品的開發較複雜,具有不確定性且耗時耗資

2、公司可能無法根據適用的監管要求獲得在研疫苗的監管審批。監管機構拒絕或延遲授予任何有關批准均可能導致公司在研疫苗的開發及商業推廣推遲,並對公司的營收潛力、業務及經營業績產生不利影響

3、公司在研疫苗早期研究及試驗的結果未必能預測未來試驗結果,且完成臨牀試驗並不保證在研疫苗獲得監管審批。

4、公司的疫苗可能引發不良副作用或具有其他特性,這可能會延遲或阻礙疫苗獲得監管審批,限制獲批標籤的商業應用,或者在獲得上市批准(如有)後導致重大負面後果。

5、公司委聘CRO開展部分臨牀試驗相關活動,但其不受公司控制。

6、公司的全部收入、利潤及現金流均來自四價流感病毒亞單位疫苗。其收入降低可能對公司的業務、財務狀況、經營業績及前景造成不利影響。

公司募資用途:

1、將分配至公司的核心產品的開發及國內外註冊

2、將用於公司的其他在研疫苗的開發和註冊

3、將分配至改進公司的工藝及商業化能力

4、將分配至公司的技術平臺的開發

5、將分配至營運資金及其他一般公司用途