財報前瞻|關稅重壓或拖累零售,AWS增長與AI發展會否成亞馬遜救市王牌?

亞馬遜將於美東時間7月31日美股盤後(北京時間8月1日)發佈2025年第二季度財報。根據彭博分析師預期,亞馬遜2025年第二季度營收爲1620.12億美元,同比增長9.48%;調整後淨利潤爲201.84億美元,同比增長7.39%;調整後EPS爲1.77美元,同比增長0.64%。

投資者將密切關注亞馬遜AWS的表現、人工智能驅動的創新以及物流行業的發展。儘管此前對關稅存在一些擔憂,但分析師對消費需求的激增和利潤率的提高持樂觀態度。

今年年初,亞馬遜股價一度創下歷史新高,達到242.52美元/股,隨後股價持續回落,並在4月初創下階段低點後開始反彈,亞馬遜今年累計上漲4%,表現落後於大盤。

上季度業績回顧

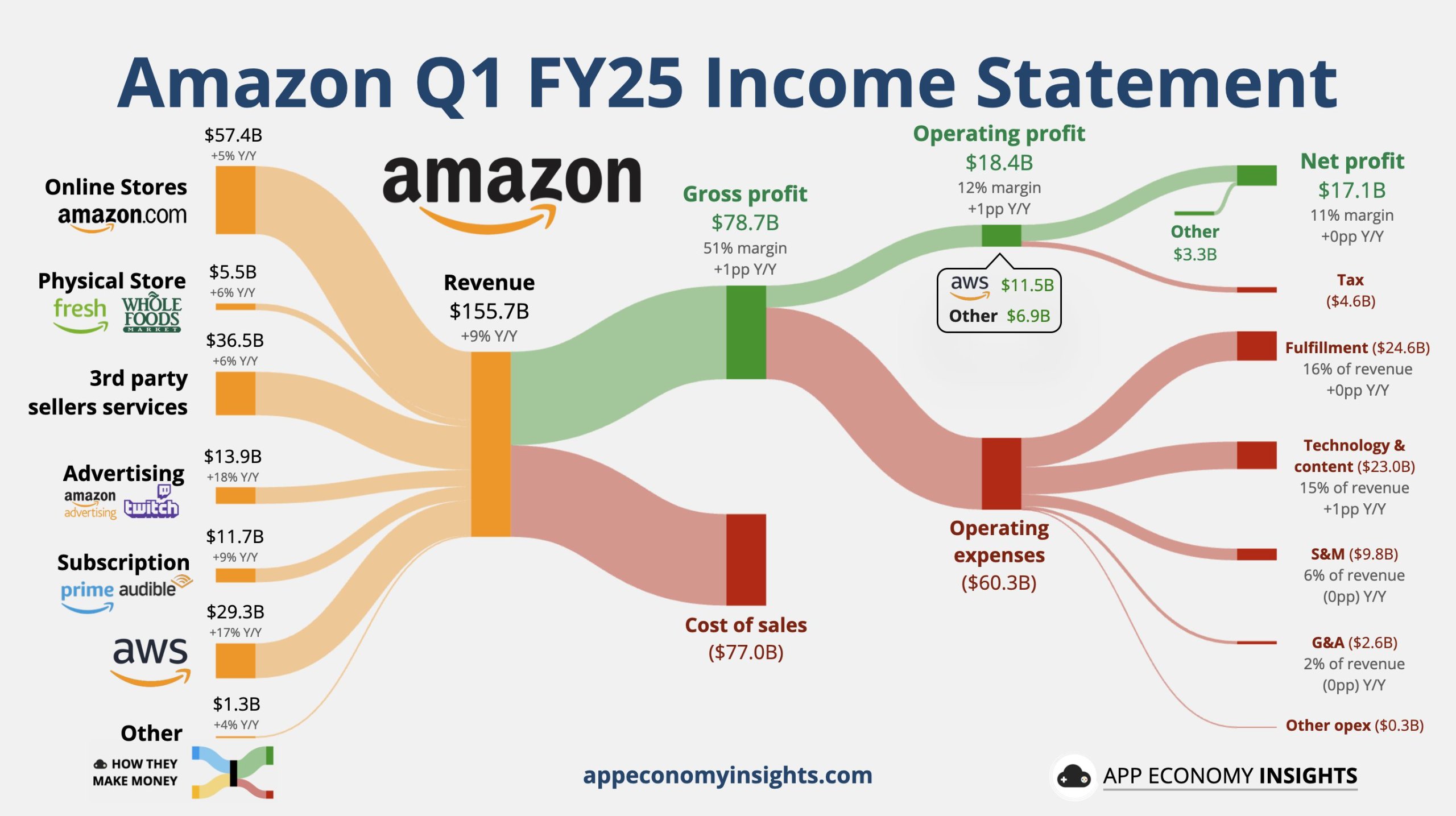

財報顯示,亞馬遜第一季度淨銷售額爲1556.67億美元,較去年同期增長9%;淨利潤爲171.27億美元,較去年同期增長64%;每股攤薄收益1.59美元,較上年同期增長62%。

按業務劃分,第一季度中,亞馬遜在線商店業務淨銷售額爲574.07億美元,同比增長5%;實體店業務淨銷售額爲55.33億美元,同比增長約6.4%;訂閱服務淨銷售額爲117.15億美元,同比增長約9.3%;AWS淨銷售額爲292.67億美元,同比增長約16.9%。

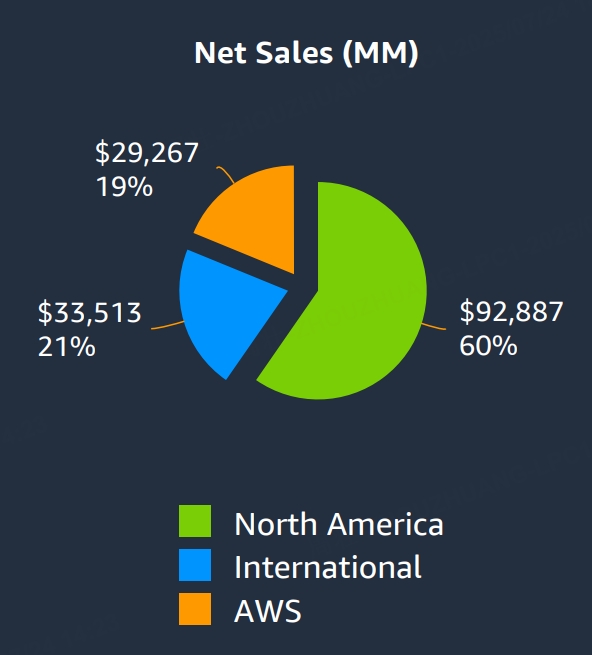

按區域劃分,2025年一季度中,亞馬遜北美市場淨銷售額爲928.9億美元,同比增長約7.6%,營業利潤爲58.41億美元,同比增長17%;國際業務淨銷售額爲335.13億美元,同比增長約4.9%,營業利潤爲10.17億美元,同比增長13%。

本季度業績預期

分析師預計亞馬遜第二季度營收將達到1620億美元,同比增長9.5%,即使與去年同期的強勁業績相比,也顯示出持續擴張的勢頭。營業利潤率預計將從9.9%提高至10.6%。

亞馬遜自身的指引顯示,其營收在1590億美元至1640億美元之間。管理層還預計,其營業利潤將在130億美元至175億美元之間,這一區間的擴大反映了持續存在的不確定性。

華爾街的普遍預期與管理層指引的高端一致,表明分析師對亞馬遜在第二季度應對當前市場挑戰的能力充滿信心。

在人工智能基礎設施需求和人工智能應用的推動下,亞馬遜AWS業務和廣告業務將繼續成爲亞馬遜業務的增長引擎。預計這兩個部門的同比增長率將達到17%,遠超公司整體的增長率。

與此同時,佔總收入三分之一的在線商店預計將以較爲溫和的6%的速度增長。在當前全球不確定性加劇的環境下,市場參與者將密切關注電商銷售額,以尋找消費者情緒的線索。

投資者需密切關注以下看點

AWS雲業務面臨日益激烈的競爭

AWS仍然是公司盈利能力的關鍵,貢獻了總收入的19%。預計第二季度雲部門將同比增長17.4%。

然而,AWS面臨着來自競爭對手越來越大的壓力。微軟的Azure和谷歌雲一直在積極爭奪市場份額,導致AWS的主導地位從2022年第一季度的33%下降到2025年第一季度的29%。

該公司近期宣佈AWS部門裁員,並計劃在未來幾年進一步裁員。管理層認爲,人工智能可以實現許多現有任務的自動化,從而支持亞馬遜擴大AWS運營利潤率、提高公司整體盈利能力的關鍵戰略。

AWS第一季度的營業利潤率創下39.5%的新高。投資者將密切關注其能否在抵禦競爭對手的競爭壓力的同時保持這一水平。

貿易政策的不確定性帶來阻力

亞馬遜面臨着不斷變化的貿易政策帶來的重大挑戰。這家電商巨頭的商品採購遍佈全球,但其60%的收入來自北美,這使得其很容易受到關稅變化的影響。

管理層在之前的財報電話會議上強調了貿易政策帶來的“巨大不確定性”。投資者將尋求亞馬遜如何應對這些挑戰的明確信息。

關稅上調讓亞馬遜面臨艱難抉擇。吸收成本會損害利潤率,而將成本轉嫁給消費者則會降低購買力和銷售額。

不斷變化的貿易規則的複雜性也增加了管理負擔。亞馬遜必須不斷調整定價策略和供應鏈管理,以保持合規性和競爭力。

雲服務之外的人工智能機遇

除了AWS之外,亞馬遜還有很多機會將人工智能商業化。該公司龐大的客戶數據庫爲改進廣告算法和定位提供了豐富的素材,從而可以通過提高轉化率和增加廣告商支出來提高利潤率。

人工智能可以顯著增強庫存管理和物流運營。這些改進或許可以幫助亞馬遜降低成本,同時提升客戶體驗並縮短配送時間。

該公司推出的Alexa+彰顯了其對人工智能消費產品的重視。如果Alexa+能夠成功,或許能爲公司帶來超越傳統電商和雲服務的新收入來源。

華爾街分析師觀點

華爾街分析師近期對亞馬遜的觀點較爲樂觀,認爲其雖短期股價表現落後,但長期潛力巨大,在人工智能與機器人技術的加持下,有望通過創新投入與成本優化實現業績增長。具體觀點如下:

業績增長:預計亞馬遜第二季度營收同比增長9.4%,盈利增長率僅爲3.6%,未來四個季度每股收益增速預計都會慢於營收增速。但分析師認爲這是因爲亞馬遜在大舉投資增長和創新,過去12個月研發支出超900億美元。從長期來看,這種投資有望帶來豐厚回報。

“大漂亮法案” 帶來利好:摩根士丹利分析師Brian Nowak認爲,“大漂亮法案” 將使亞馬遜成爲最大的長期受益者。預計到2026年,該法案將爲亞馬遜帶來約150億美元的年化收益,相當於對其當年自由現金流30%的提振。到2028年,年度收益仍能達到約110億美元。亞馬遜會利用這筆資金深化在零售和AWS領域的競爭護城河,提升生成式AI能力,同時爲投資者提供更充裕的近期FCF回報。

人工智能與機器人技術潛力大:分析師認爲亞馬遜在人工智能和機器人技術方面的投入有望帶來長期效益。美國銀行的數據顯示,到2032年,亞馬遜使用機器人每年可節省超過70億美元,零售部門可能是 “科技領域最被低估的GenAI受益者”。BCA Research首席美國股票策略師Irene Tunkel認爲,人工智能和機器人在倉庫領域有巨大應用場景,其回報將在五到十年內顯現。

目標價普遍上調:摩根士丹利維持對亞馬遜的 “增持” 評級,目標價爲300美元;Truist Securities分析師Youssef Squali將其目標股價由226美元上調至250美元,並維持 “買入” 評級,認爲其二季度業績可能強於市場預期;美銀證券分析師Justin Post也給予亞馬遜 “買入” 評級,目標價爲248美元。