為AI備戰,谷歌不能等了

搜索巨擘谷歌(GOOG.US)最近發佈的2025年第2財季業績,無論收入還是利潤均高於市場預期,但是其資本開支出乎意料大增,導致公佈業績的盤後股價一度微跌,但其後回升1.8%以上,或因特朗普新發佈的《AI行動計劃》驗證谷歌的加快AI佈局進度是合理的。

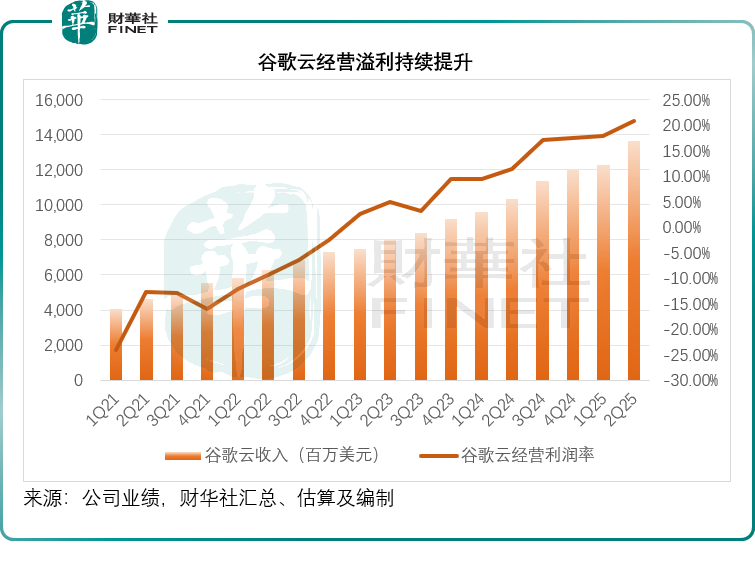

谷歌雲盈利能力顯著改善

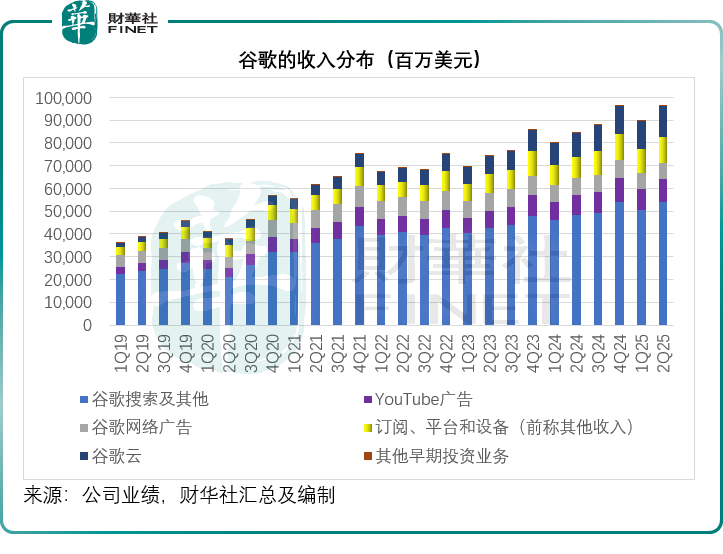

谷歌(GOOGL.US)季度綜合收入按年增長13.79%,至964.28億美元,受搜索業務、YouTube廣告、訂閱業務和谷歌雲收入均實現雙位數增長帶動,其中谷歌雲的季度收入更按年增長31.67%,至136.24億美元,增速高於第1季和去年第4季,也高於去年同期的年增幅,但低於2024年第3季的34.98%。

經營溢利按年增長14.02%,至312.71億美元,經營利潤率按年提升0.07個百分點,至32.43%,其中谷歌雲的經營溢利增長顯著,按年增長141.13%,至28.26億美元,分部經營利潤率按年提升了9.42個百分點,至20.74%,管理層在業績發佈會上透露,谷歌雲的未完成訂單按季增長18%,於6月末達到1060億美元,顯示客戶需求強勁。

管理層引述以下數據,論證其產品差異化優勢和全面的AI產品組合推動下,客戶需求旺盛:金額超2.5億美元的交易數量同比翻倍;2025年上半年,其簽下的金額超100萬美元的交易數量與2024年全年持平;谷歌雲平台(GCP)的新客戶數量環比增長近28%。目前,超過8.5萬家企業(包括路威酩軒、 Salesforce以及新加坡星展銀行)都在其自研AI模型Gemini上開展業務,推動Gemini的使用量實現了35倍的同比增長。

Gemini的月度Token處理量突破980萬億,自5月以來實現翻倍,這表明AI服務在各用戶群體中得到快速採用,此外,其Gemini應用的月活躍用戶數超過4.5億,日問詢量較上季增長超50%。

但是,法務支出14億美元和研發開支增加抵消了谷歌雲業務的利潤增長優勢,整體經營溢利僅錄得溫和增長。

2025年第2季,谷歌錄得季度淨利潤281.96億美元,按年增長19.38%,純利率為29.24%,按年提升1.37個百分點。

資本開支顯著大增

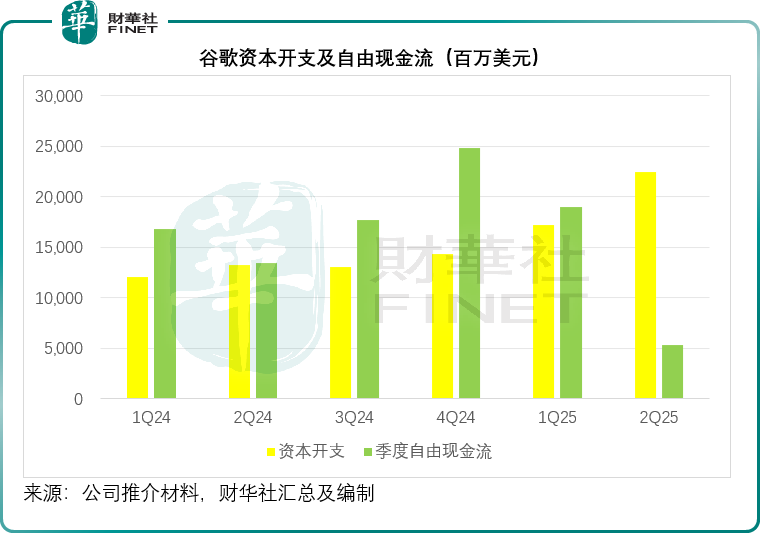

值得留意的是,谷歌的2025年第2季資本開支按年上升70.23%,較上季增加30.52%,達到224.46億美元。因此,其自由現金流也顯著收縮,期内季度自由現金流收縮至53.01億美元,顯著低於上年同期的134.54億美元和上季的189.53億美元,見下圖。

谷歌表示,第2季的大部分資本開支用於技術基建,大約有三分之二投資於服務器,三分之一投入到數據中心和網絡設備。其雲業務訂單供不應求,而產能受限是其加快擴張的直接原因。管理層在業績發佈會上表示,谷歌每個季度都在擴張和釋放產能,以滿足客戶需求,也因此其第2季雲業務能保持收入和利潤增長。

管理層更在業績發佈會上表示,將2025年的資本開支指引從750億美元上調至850億美元,原因是受服務器交付時間和數據中心建設加快推動,由此可以看出,為了要在AI的競技中取得先機,谷歌正加快部署。

谷歌預計2026年的資本開支還將進一步增加,這也意味著未來谷歌的折舊與攤銷開支將上升,或多少會影響到其利潤率。

自動駕駛業務Waymo

管理層透露,其無人駕駛業務部Waymo持續擴大規模,無人駕駛出租車在更多地區為更多乘客提供服務。上個月,Waymo在亞特蘭大正式上線,奧斯汀的服務區域擴大了一倍多,洛杉矶和舊金山灣區的服務區域也擴大了約50%。

Waymo還推出了青少年賬戶,首先面向鳳凰城14至17歲的乘客。

總體而言,Waymo的發展勢頭強勁。其自動駕駛繫統在公共道路上的行駛里程已超過1億英里,團隊今年還將在包括紐約和費城在内的10多個城市進行測試,希望未來能在這10個城市全部為乘客提供服務。

谷歌前景展望

在營收方面,谷歌預計按當前即期匯率計算,其第3季營收可能會獲得提振。不過,匯率波動可能會影響到其表現。

各業務板塊方面,在谷歌服務方面,2025年下半年的廣告收入將受到以下因素影響:

1)2024年全年金融服務垂直領域的強勁表現將持續形成基數效應;

2)2024年下半年美國大選期間的高額支出(尤其在YouTube平台上),會對同比數據產生負面影響。

雲業務增長強勁,客戶對其需求強勁,為此谷歌表示正努力提升產能,並加快部署服務器,不過這種供需緊張的局面將持續到2026年。