【熱點追蹤】特斯拉二季報表現疲軟 業績拐點指向明年?

金吾財訊 | 今年以來,特斯拉陷入內外交困的局面:市場端,需求疲軟與持續價格戰形成銷售雙重壓力;輿論端,馬斯克深度介入美國黨派政治引發多地消費者抵制,令特斯拉的聲譽嚴重受損。馬斯克於5月退出特朗普政府,並隨後與總統展開了一系列交鋒,進一步加劇了品牌危機。

內外衝擊疊加之下,特斯拉第二季度業績即便以“悲觀情景”預判,仍遜於市場預期。

績後,受業績消息影響,特斯拉美股盤後股價一度跌超4.6%。今年以來特斯拉股價已累計跌近20%,與納指屢創收市新高形成了鮮明的對比。

營收、利潤雙降

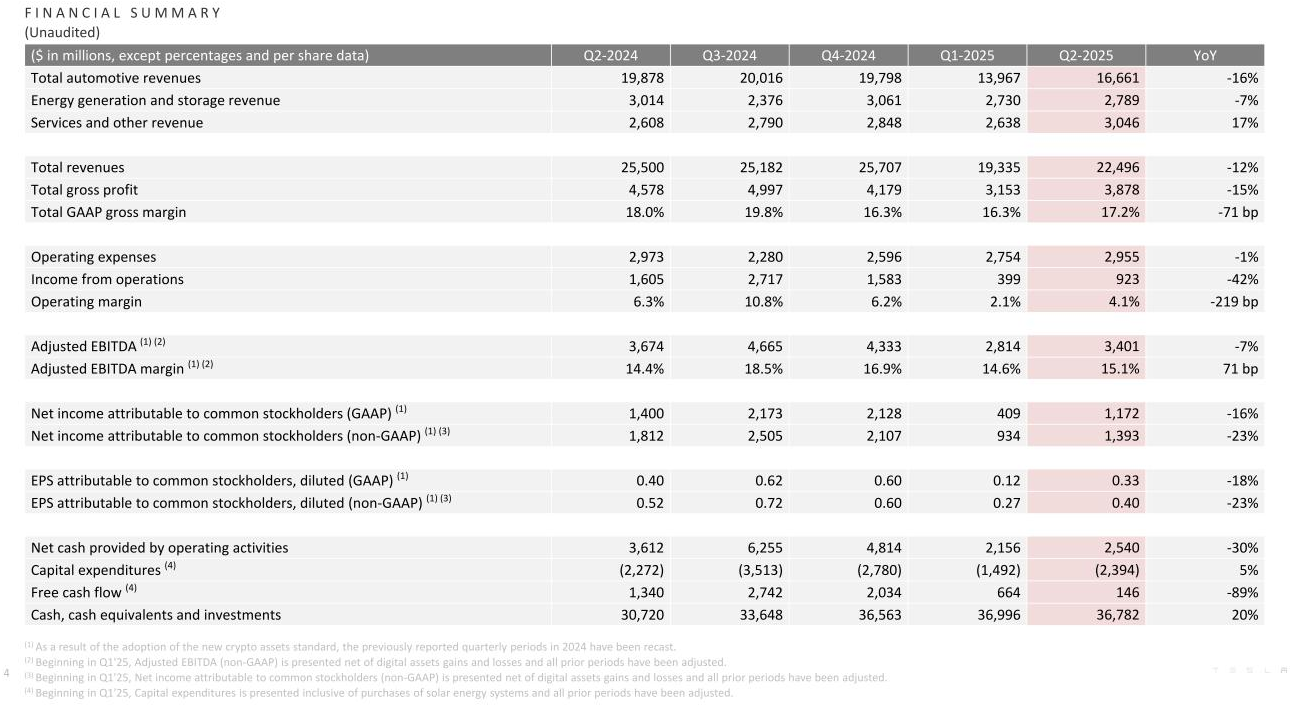

根據業績顯示,特斯拉第二季度歸屬於普通股股東的淨利潤爲11.72億美元,同比跌16%。經調整每股攤薄盈利0.40美元,低於市場預期的0.43美元。第二季度收入爲224.96億美元,同比下降12%,亦低於市場預期的227.4億美元。

詳細看收入,佔比最大的汽車業務收入爲166.61億美元,同比下滑16%,不過按季環比升19%;能源及儲存業務27.89億元,同比下滑7%;服務及其他收入30.46億元,同比增長17%。

公告提到,營收同比下滑,主要受車輛交付量下滑、監管信用收入降低的衝擊,同時車輛平均售價(不含匯率影響)因產品組合變化而降低,且能源發電與存儲業務因平均售價下降導致收入收縮,儘管服務及其他業務實現增長,仍難以抵消上述負面因素的拖累 。

盈利層面,營運收入同比銳減42%至9億美元,核心源於監管信用收入減少、人工智能及其他研發項目推動的運營費用(不含重組與股權激勵費用)增加,疊加車輛交付量下降、股權激勵費用(SBC)攀升;儘管重組費用減少、單位車輛成本因產品組合優化和原材料成本降低(部分被固定成本分攤減少及關稅上調抵消)、能源發電與存儲業務毛利潤增長等因素形成一定支撐,但整體仍無法扭轉盈利下滑的態勢。

銷量數據疲軟

自 3 月起,特斯拉接連對產品矩陣“動到”,更新了暢銷的Model Y cross-over SUV,升級了豪華車型Model S和Model X,併發布了簡配、低價版本的Cybertruck,試圖以“全價位覆蓋”策略提振品牌競爭力。

然而,市場反饋卻澆來冷水。第二季度汽車產量41萬輛,同比持平,其中model 3/y 產量39.68萬輛,同比增長3%;汽車交付量38.41萬輛,同比下滑13%,model 3/y 交付量37.37萬輛,同比下滑12%。

雪上加霜的是,根據近日生效的“大而美”法案,7500美元的聯邦電動車稅收抵免將於9月30日到期。特斯拉首席財務官Vaibhav Taneja提到,公司可能無法保證8月下旬及之後訂購的特斯拉新車能在稅收抵免到期前交付。

不過,特斯拉正試圖以“更親民車型”破局,其公佈了一項備受期待的最新計劃,即推出一款更實惠的汽車,馬斯克表示,這款車將類似於Model Y。

特斯拉表示:“我們將繼續擴大我們的汽車供應,包括在6月份首次推出一款更實惠的車型,計劃在2025年下半年量產。”公司預計這款車將在第四季度向公衆推出。

明年會更好?

馬斯克正引導投資者將焦點轉向特斯拉的自動駕駛與機器人業務,而 Dojo 超級計算機被視爲支撐這些業務發展的核心基礎設施 —— 他明確表示,Dojo 計劃於明年某個時間點實現規模化運營,爲技術落地提供算力保障。

在自動駕駛領域,特斯拉正加速推進商業化:目標是今年年底前,讓美國約一半人口能夠使用其自動駕駛叫車服務;同時,公司已在舊金山灣區、內華達州、亞利桑那州等多地推進Robotaxi的監管批准工作,並“有信心”在明年開放個人車輛接入特斯拉Robotaxi網絡。

馬斯克進一步預期,Robotaxi業務將在明年年底對公司財務產生重大影響。

機器人業務同樣錨定長期增長,馬斯克透露,公司正在爲Optimus 3進行重新調整,明年將實現大規模生產,希望在五年內將人形機器人Optimus的年產量提升至100萬臺。

不過,這些業務的增長拐點均指向明年,這也意味着今年特斯拉仍將面臨不小的壓力。正如馬斯克在財報電話會議中向投資者提示:繫好安全帶,在情況好轉之前,未來幾個季度可能會很“艱難”。