【熱點追蹤】美國5月CPI漲幅低於預期 特朗普喊話美聯儲降息100基點

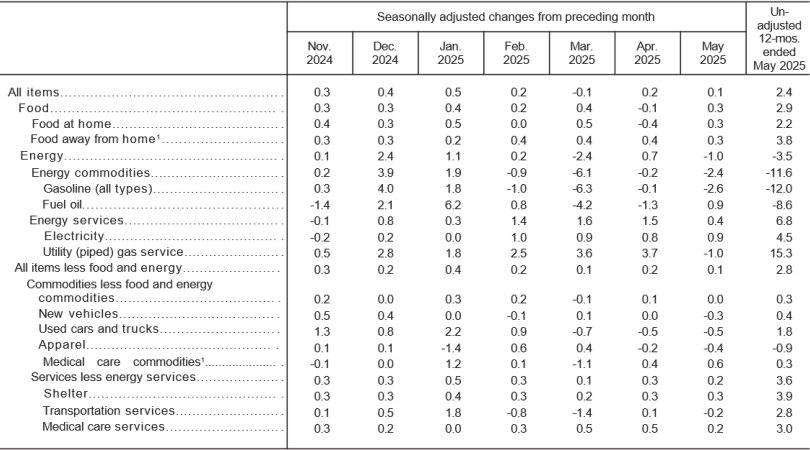

金吾財訊 | 6月11日,美東時間早上8點30分,美國勞工統計局公佈了5月消費者物價指數。其中,美國5月未季調CPI同比2.4%,前值2.3%,預期2.5%;環比增長0.1%,前值0.2%,預期0.2%。

剔除掉波動較大的食品和能源的核心CPI同比增長2.8%,前值2.8%,預期2.9%;環比增長0.1%,前值0.2%,預期0.3%。

具體來看,導致5月整體CPI全面低於預期的原因主要是能源價格(Energy)的下滑,其分項中的汽油價格下跌了2.6%,抑制了整體CPI的上漲。據悉,以打壓油價來遏制通脹是特朗普一直以來的主張,但6月以來國際油價有所反彈,或將增加後續能源通脹的不確定性。昨夜紐約期油每桶收報68.15美元,升幅約4.9%。

而核心CPI環比下降的主因則是受二手車、服飾價格的下跌的影響,前者下跌0.5%,後者下跌0.4%。特朗普政府針對進口汽車25%的關稅目前仍未體現在整車零售端。

但仍有部分受關稅影響較大的分項出現了顯著上漲。其中主要家電(Major appliances)環比上漲1.3%,同比上漲4.3%;其他娛樂用品分項下的玩具與遊戲(Toys)分項錄得環比上漲0.3%,同比上漲1.3%;而電腦分項錄得環比上漲0.7%,同比上漲1.1%,不過這些項目還不足以提升整體通脹。

一系列低於預期的通脹數據說明,美國消費者尚未感受到來自特朗普關稅政策的壓力,或許是因爲最嚴厲的關稅已經暫時停止。

美聯儲降息前景

數據公佈後,美國總統特朗普在社交平臺發文稱:“CPI數據剛剛公佈,數據非常好!美聯儲應該降息整整1%(100個基點)。這樣到期債務的利息支付就會少很多。”而美國副總統萬斯也向美聯儲喊話,拒絕降息是貨幣政策失當行爲。

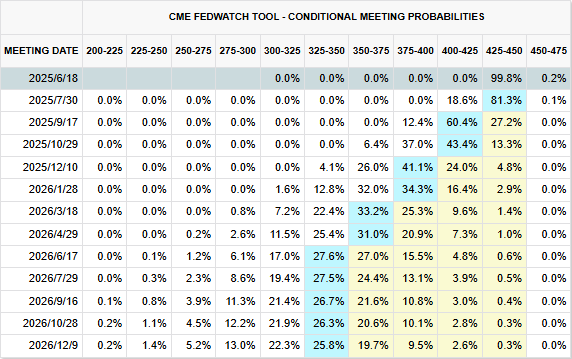

但市場對特朗普的喊話卻毫無波瀾,據CME Group美聯儲觀察工具顯示,截至發稿,美國6月維持利率不變的概率爲99.8%,7月維持利率不變的概率爲27.2%,降息25個基點的概率爲18.6%。9月降息25個基點的概率爲60.4%,降息50個基點的概率12.4%。

後續觀察美聯儲降息預期仍需重點關注以下幾個宏觀數據:1)北京時間6月18日晚8點30分,美國至6月14日當週初請失業金人數。2)6月19日凌晨2點,美國至6月18日美聯儲利率決定。3)6月27日晚8點30分,美國5月核心PCE物價指數年率(美聯儲更注重於PCE物價指數,而非CPI)。

機構對本次CPI的看法

華泰證券表示,5月通脹雖然低於預期,但高頻數據顯示,關稅對超市商品價格的影響仍然在持續傳導。該機構預計,隨着部分分項擾動的消退,核心通脹未來將有所回升。但由於服務分項能夠提供一定對沖,預計通脹回升較爲溫和。隨着移民衝擊的加大以及經濟動能的放緩,預計6月後新增非農就業進一步走弱的風險上升。

中金公司表示,美國5月的CPI數據展示了這樣一幅圖景:由於消費者端需求存在不確定性,企業並未像疫情期間財政貨幣雙擴張之時那樣藉着供應鏈擾動的情況“趁火打劫”般大幅漲價,抬高利潤空間。相反,由於企業“提前搶進口”庫存充足,許多零售商仍在一邊等待關稅的取消與減免,一邊以較低價格銷售關稅實施前採購的商品,暫時通過消耗庫存和壓縮利潤空間“喫掉”了部分通脹壓力。隨着庫存消耗與留存關稅的持續,未來幾個月可能會看到一輪物價上漲,部分企業已開始通過提價轉嫁成本,尤其是大型零售商如沃爾瑪已宣佈將逐步提高價格,且這一決策已自5月中下旬起體現在零售端數據中。當然,此輪漲價相較於2021-2022年那次,總需求沒有很強勁,也沒有強烈的財政和貨幣刺激,屬於結構性和一次性上升,預計出現廣泛通脹的可能性較低。

中金還指,下週美聯儲將迎來6月議息會議,相較於3月未見“對等關稅”之時的點陣圖,6月FOMC可能會小幅上調通脹預測,但由於非農就業韌性以及關稅降溫,聯儲對於增長的判斷可能比3月更樂觀。由此,鮑威爾在這次會議上的態度可能偏鷹,這或讓期待美聯儲降息的投資者感到失望。