“黑色星期一”重演!關稅“重錘”全球股市,美聯儲是否會出手“救市”?

編者按:“對等關稅”即將生效,市場動盪恐持續?華爾街悲觀情緒蔓延,中國資產、大宗商品等後市如何演繹>>

“黑色星期一”如期而至。金融市場在特朗普政府關稅政策的持續施壓下陷入全面動盪。

全球股市全線殺跌,多地股市熔斷。據日本共同社報道,日本大阪交易所啓動“熔斷機制”,暫時暫停日經平均指數(225種)期貨交易,以應對市場的大幅下跌。該交易所還啓動了“動態熔斷機制”,暫時限制10年期日本國債期貨主合約6月期貨的交易,以遏制價格的快速波動。

韓國股市方面,韓國KOSPI指數開盤下跌4.3%報2359.25點。同時,當地時間7日上午 9:12,由於KOSPI 200期貨指數波動,該程序暫停出價5分鐘。

截至發稿,美股期指亦是繼續暴跌超3%。恒生指數跌超13%,恒生科技指數跌超17%;上證指數重挫逾7%,深證成指跌超9%。大宗商品石油、銅等亦是全線暴跌。

今早消息顯示,美國總統特朗普表示,並非故意操縱市場拋售。已與歐洲和亞洲領導人就關稅問題進行了交談,但無法預測市場會發生什麼。在被問及市場表現時,他說:“有時你必須喫藥。”

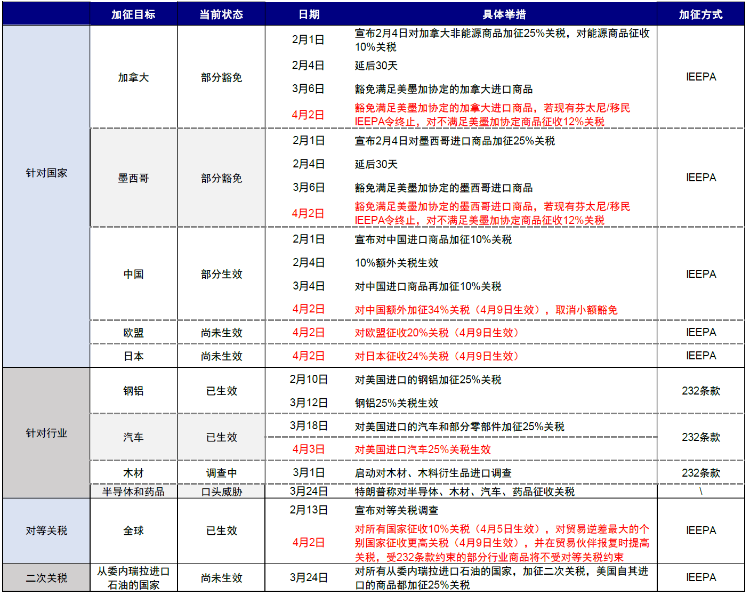

此前,美國商務部部長霍華德·盧特尼克表示,美國不會推遲徵收關稅,“對等關稅”將於4月9日生效,並會持續數天。一舉打破了週末市場對於關稅推遲的預期。

與此同時,美國財政部長斯科特·貝森特在面對全球金融市場因美國新關稅而大幅拋售的情況下,態度強硬地表示,這些關稅是必要的,並否認它們會導致美國經濟衰退的說法。這可能也是今天市場殺跌的主要原因。

道瓊斯市場數據顯示,自2025年1月20日特朗普重返白宮並開始第二個任期起至今,美股累計蒸發約11.1萬億美元(約合人民幣80.82萬億元),僅4月3日-4日,美國股市市值蒸發約6.6萬億美元(約合人民幣48.06萬億元),爲史上最大的兩日市值蒸發。

“對等關稅”即將生效,美聯儲是否會出手“救市”?

目前,特朗普的10%全球基準關稅稅率已經正式生效,影響更大的的對等關稅將於4月9日凌晨生效,可能會導致市場出現更劇烈的波動。

一些投資者仍抱有希望,認爲特朗普將在未來幾天與一些國家談判達成協議,取消部分關稅。但大部分人則懷疑特朗普是否會做出任何讓步。特朗普週五在Truth Social上發帖說,他的“政策永遠不會改變”。

花旗策略師Scott Chronert指出,儘管特朗普有機會改變方向,但他們清楚地意識到,機會之窗正在縮小,無論最終談判結果如何,消費者和企業信心已經受到一定的損害。

值得注意的是,當前華爾街的悲觀情緒仍在持續蔓延,週一華爾街恐慌指標VIX指數升破60,爲去年8月5日以來最高盤中水平。另外,美國個人投資者協會最新發布的調查顯示,對美股的看跌情緒達到了61.9%,爲2009年金融危機以來的最高水平。

在美股遭遇史詩級拋售的背景下,投資者正密切關注美聯儲是否會出手“救市”。

由於擔憂特朗普政府的關稅政策將引發經濟衰退,投資者迅速調整預期,預計美聯儲今年將進一步降息。美國聯邦基金期貨在早盤交易中猛漲,12月合約上漲30個跳動點。美國聯邦基金期貨暗示美聯儲今年將降息120個基點(4.8次)。

不過,上週五美聯儲主席鮑威爾表示,考慮到美國總統特朗普的關稅政策“遠超預期”,並且對經濟和通脹的影響持續時間可能“更爲持久”,當下調整貨幣政策“爲時過早”。

本週四美國將公佈3月CPI報告,根據經濟學家預測,美國3月CPI將環比上漲0.1%,這是自去年7月以來的最小漲幅。與此同時,剔除波動較大的食品和能源成本的核心CPI預計環比上漲0.3%,同比增長3%。

同日,美聯儲還將發佈3月政策會議紀要。最新紀要可能將透露美聯儲對“短期通脹預期上升”的擔憂程度,以及是否將特朗普關稅政策帶來的“經濟不確定性”作爲暫緩政策轉向的理由。

“關稅風暴”席捲全球!中國資產、大宗商品等後市如何演繹?

對於中國資產後市表現,市場普遍認爲,“對等關稅”衝擊下,短期或影響中國市場表現,中期機會大於風險,若政策應對得當,市場風險溢價有望繼續好轉,“中國資產重估”仍在進行時。

中金表示,本次加徵關稅雖難免對中國經濟帶來挑戰,但該行認爲相比2018年或者相比過去3年,中國股票市場具備較多有利條件,包括地緣敘事和科技敘事的變化,以及中國資產本身的估值優勢,和宏觀政策發力的空間。總體而言,我們認爲中國股票市場中短期仍具備相對韌性,“中國資產重估”仍在進行時,具體邏輯如下:

- 地緣敘事變化,全球資金面臨再佈局;

- 科技敘事變化讓市場重新認知中國創新潛力;

- A股及港股處於歷史低位並具備吸引力,美股估值隱含過於樂觀預期;

- 中國逆週期政策空間較大,若能有效應對需求不足的問題,對資產價格有正向支撐

中金指出,配置層面上,短期波動環境下配置可能需要以穩爲主,紅利低波股票或相對佔優,受益內需政策發力的消費和投資板塊也有交易機會。未來從算力、雲計算等基礎設施到應用環節有望逐步兌現盈利,仍是中期的重要主線,回調將迎來佈局機會。未來伴隨穩增長政策進一步加碼、有效需求回升,消費領域有望逐步迎來趨勢性行情。

部分受關稅影響產業鏈:

- 1、蘋果產業鏈

據彭博報道,目前蘋果公司90%的手機在中國組裝,這意味着,蘋果公司將不得不面臨一個艱難的選擇:是自行消化關稅成本,還是將其轉嫁給消費者。

根據摩根士丹利的測算,對華加徵關稅將使蘋果公司每年增加約85億美元的成本。路透社則援引分析人士的話稱,如果蘋果公司將關稅成本全部轉嫁給消費者,iPhone16 Pro Max的在美零售價格將從現在的1599美元,上漲到2300美元(約合16750元人民幣)。

在特朗普第一個任期內,蘋果公司開始推動供應鏈多元化,包括將部分手機和耳機生產轉移至印度,將部分耳機、手錶和電腦生產轉移至越南等。但此次特朗普政府計劃對東南亞國家普遍徵收高額“對等關稅”,無疑將重創蘋果公司的供應鏈。

| 公司名稱 | 代碼 |

| 比亞迪電子 | $00285.HK |

| 舜宇光學科技 | $02382.HK |

| 瑞聲科技 | $02018.HK |

| 高偉電子 | $01415.HK |

| 鴻騰精密 | $06088.HK |

| 丘鈦科技 | $01478.HK |

| 富智康集團 | $02038.HK |

| 東江集團控股 | $02283.HK |

- 2、光伏產業鏈

從目前看,超預期高關稅對光伏可能有一定利空影響,但政策的可持續性以及貿易伙伴的反制等也是評估實際影響的關鍵因素。

業內觀點及判斷大致分爲兩類,一是此次加徵關稅對光伏行業影響不大,一方面,今天行業板塊下跌與市場的系統性恐慌有關,有一定情緒因素,另一方面,中國光伏產品輸美渠道此前已經被圍追堵截,中國產光伏和東南亞產光伏產品本來就面臨美國的高關稅壁壘,此番新實施關稅不會造成直接影響。

中金證券分析稱,長期的貿易和經濟影響還有待釐清,畢竟在影響路徑上還有很多變數,比如貿易伙伴是否反制、如何反制,是否有談判降低的可能等等。另外,還需考慮特朗普政策本身的反覆和不確定性。

| 公司名稱 | 代碼 |

| 福耀玻璃 | $03606.HK |

| 信義玻璃 | $00868.HK |

| 信義光能 | $00968.HK |

| 協鑫科技 | $03800.HK |

| 福萊特玻璃 | $06865.HK |

| 新特能源 | $01799.HK |

| 協合新能源 | $00182.HK |

- 黃金

在股市巨震之際,頻頻突破歷史新高的黃金避險作用再度凸顯。4月3日,受關稅政策消息影響,現貨黃金價格一度創下3200美元/盎司歷史新高。不過,隨着美國對等關稅落地,中國進行反制。對資本市場來說,不確定性有所消退,避險情緒降溫,黃金多頭獲利了結帶來拋壓。

對於貴金屬商品後市展望,業內人士認爲,黃金在挺過這段流動性缺口之後,會重新定價逆全球化進程。全球央行購金進程仍會持續,甚至會加速。黃金未來,甚至5到10年的時間,大方向依然是偏多的,除非美聯儲進入加息週期,或者AI革命帶來新一輪生產力提升。

| 板塊 | 相關ETF | 代碼 |

| 黃金 | 二倍做多黃金ETN(PowerShares) | $DGP |

| ProShares兩倍做多黃金ETF | $UGL | |

| 黃金信託ETF-iShares | $IAU | |

| SPDR黃金ETF | $GLD | |

| ProShares兩倍做空黃金ETF | $GLL | |

| 白銀 | 2倍做多白銀ETF-ProShares | $AGQ |

| 白銀ETF-iShares | $SLV | |

| ProShares二倍做空白銀ETF | $ZSL |

- 原油

上週,在美國總統特朗普對多個國家實對等關稅後,以及八個歐佩克+成員國意外提前結束減產計劃並將在5月增加產量的情況下,原油價格出現了自2022年以來的最大單日百分比跌幅。過去一週,布倫特原油下跌10.9%,而WTI原油下跌10.6%。

高盛將布倫特原油今年的平均價格預測下調了5.5%,至每桶69美元,並將WTI原油價格預測下調了4.3%,至每桶66美元,理由是歐佩克+供應增加的風險以及全球貿易戰可能引發經濟衰退。高盛表示,“我們下調後的油價預測面臨下行風險,尤其是對2026年而言,因爲經濟衰退的風險正在上升,而歐佩克+供應增加的風險相對較小。”

瑞典北歐斯安銀行首席大宗商品分析師Bjarne Schieldrop表示,“我們知道,特朗普新關稅將對貿易、經濟增長以及石油需求增長產生負面影響。但我們不知道情況會有多糟糕,但影響會在不久的將來顯現。”

| 相關ETF | 代碼 |

| 美國原油基金ETF | $USO |

| 2倍做多原油-ProShares | $UCO |

| 2倍做空原油-ProShares | $SCO |

| 2倍做多標普原油與天然氣探勘與開採產業ETF-Direxion | $GUSH |

| 2倍做空標普原油與天然氣探勘與開採產業ETF-Direxion | $DRIP |

- 債市

瑞銀財富管理全球首席投資總監海菲爾表示,儘管市場背景充滿挑戰,但我們認爲仍有領域能夠有助於抵禦波動,包括黃金和優質債券。“我們繼續認爲優質債券具吸引力。市場對增長的預期可能會在未來幾周下調,這將有利於優質債券。

不過,在基準情景下,債券吸引力將更多來自於幫助投資組合多元化,而不是絕對回報前景。由於通脹也可能在短期內大幅上升,該機構認爲債券市場或許不會想要計入美聯儲大幅降息。而且,倘若美聯儲在通脹走高時降息或是通脹預期失序,收益率曲線上較長期的債券可能還會計入美聯儲決策錯誤的風險。”他稱,“基準情景中,我們預期到年底10年期美債收益率將在4.0%。同時,高收益企業債相對美國國債的信用利差,將顯著走闊。短期內,隨着市場評估美國和全球增長可能大幅放緩,信用風險溢價重置可能會導致美國高收益債利差從目前的342個基點,擴大至400個基點以上。”

| ETF名稱 | 代碼 | 簡介 |

| 20年期以上美國國債ETF - iShares | $TLT | 追蹤20年以上期限的美國國債指數,提供了長期美國國債的投資機會。 |

| 3倍做多20年期以上美國國債ETF - Direxion | $TMF | |

| 7-10年期美國國債ETF - iShares | $IEF | 追蹤的是7-10年期美國國債指數,提供中期的美債投資機會。 |

| 領航中期國債ETF | $VGIT | |

| 彭博巴克萊美國國債1-3月ETF - SPDR | $BIL | 適合尋求極短期投資的投資者 |

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。