Eli Lilly and Co(LLY)股票7月2日盤中上漲3.06%:背後推手曝光

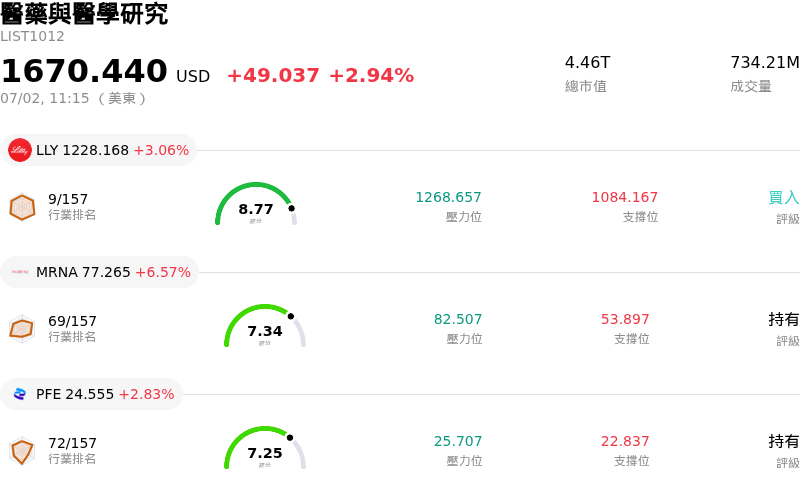

Eli Lilly and Co (LLY) 盤中上漲3.06%,所屬行業醫藥與醫學研究上漲2.94%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Eli Lilly and Co (LLY) 上漲 3.06%;Moderna Inc (MRNA) 上漲 6.57%;輝瑞 (PFE) 上漲 2.83%。

今日是什么導致了Eli Lilly and Co(LLY)股價上漲?

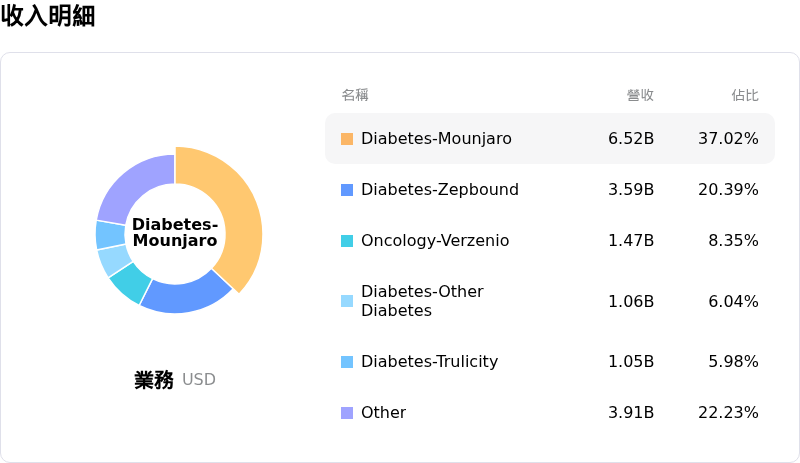

禮來公司(Eli Lilly and Company)股價近期上漲及盤中波動,主要受到一系列重大監管、產品和生產里程碑的推動,這些進展提振了投資人信心。其中最關鍵的是禮來正式啟動了「Medicare GLP-1 Bridge」計畫。該計劃標誌著聯邦醫療保險覆蓋範圍的里程碑式發展,使符合條件的 Medicare Part D 受益人能夠以非常實惠的每月自付額,獲得該公司新推出的口服 GLP-1 減重藥 Foundayo (orforglipron) 以及其受歡迎的注射劑治療藥物 Zepbound (tirzepatide)。藉由開闢一條廣泛的體重管理承保途徑,禮來將其潛在客戶群大幅擴大至數百萬名符合條件的 Medicare 患者。分析師認為,這一擴張是長期銷量增長的重要催化劑,解決了過去在負擔能力方面的隱憂,並擴大了整體的潛在市場。

此外,支持該股多頭走勢的另一個因素,是該公司獲美國食品藥物管理局(FDA)選中,參與新啟動的 PreCheck 試點計畫。該倡議旨在加強美國國內藥品供應鏈並加速生產設施的審批,為禮來提供來自 FDA 的早期技術指導和送審前支持。禮來在該計劃下的指定設施是其位於印第安納州黎巴嫩(Lebanon)的活性藥物成分(API)工廠,該公司已承諾投入數十億美元,以支持其需求熱絡的肥胖症及新一代療法的生產。透過緩解監管和建設障礙,PreCheck 計畫直接解決了供應端的瓶頸,有助於禮來更高效地擴大生產規模,以滿足全球對其腸泌素(incretin)系列產品激增的需求。

除了代謝領域的產品組合外,禮來在其他治療領域也持續展現強勁進展。歐洲藥品管理局(EMA)的人用藥品委員會(CHMP)最近建議批准 Jaypirca 用於治療涵蓋所有治療階段的慢性淋巴球性白血病成年患者。預計歐盟委員會(European Commission)將於近期做出最終決定,這將實質擴大該藥物在歐洲的潛在市場。同時,華爾街態度依然十分積極。各大金融機構近期重申了其看好的評級,並指出開拓國際市場、新推出的口服療法表現強勁,以及市場高度期待的候選藥物(如 retatrutide)後期臨床數據公布,將是下半年的關鍵驅動力。儘管面臨高估值倍數和整體行業的定價逆風,但該公司在全球減重市場的龍頭地位和多元化的臨床研發管線,持續維持了投資人的樂觀情緒,並推動股價上行。

Eli Lilly and Co(LLY)技術分析

Eli Lilly and Co (LLY) 技術面來看,MACD(12,26,9)數值7.788,處於買入狀態,RSI數值64.523處於中性狀態,Williams%R數值29.135處於買入狀態,請注意關注。

Eli Lilly and Co(LLY)媒體輿情

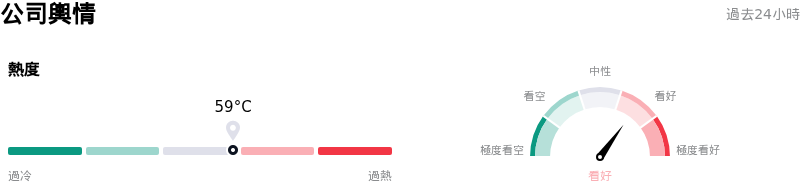

Eli Lilly and Co (LLY) 公司輿情熱度來看,當前熱度59,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Eli Lilly and Co(LLY)基本面分析

Eli Lilly and Co (LLY) 處於醫藥與醫學研究行業,最新年度營業收入$65.18B,處於行業4,淨利潤$20.64B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1212.27,最高價為$1500.00,最低價為$850.00。

關於Eli Lilly and Co(LLY)的更多詳情

公司特定風險:

- 利潤率壓力加劇與實際價格侵蝕:Eli Lilly 面臨淨實際藥品價格持續下降的困境,預計這將在 2026 年對營收成長造成 10% 至 15% 左右(low-to-mid teens)的拖累。隨著 2026 年 7 月 1 日 Medicare GLP-1 Bridge 計畫的啟動,這項定價逆風預計將進一步加劇,該計畫將患者購買 Zepbound 和 Foundayo 的自付費用限制在每月 50 美元,進而威脅並壓縮整體的營業利益率。

- 針對 340B 安全網削減的監管與法律爭議:該公司近期限制安全網醫院參與聯邦 340B 藥品折扣計畫的政策,引發了醫療保健行業協會的強烈反彈。由於要求參與醫院提供專有的保險索賠數據,Eli Lilly 讓自己面臨潛在的聯邦爭議解決行動、行政處罰以及代價高昂的訴訟風險。

- 不良事件審查與安全陰霾:隨著監管機構要求進一步的安全許可,臨床風險正在累積,其中包括 FDA 要求提供與口服 GLP-1 藥物 Foundayo 相關的潛在肝損傷風險的額外數據。數百份已記錄的不良事件報告(例如胃排空受損)更使這一安全陰霾雪上加霜,這可能會限制其市場接受度。

- 極端的估值倍數與投資組合集中度:該股目前的預期本益比高達 30 倍至 40 倍,遠高於製藥產業約 18 倍的平均水準,因此極易受到劇烈的盤中波動和獲利回吐影響。此外,Trulicity 和 Verzenio 等傳統明星藥物的營收趨勢持平甚至下滑,這放大了上述風險,使 Lilly 的成長風險幾乎完全集中在其腸泌素(incretin)產品組合上。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。