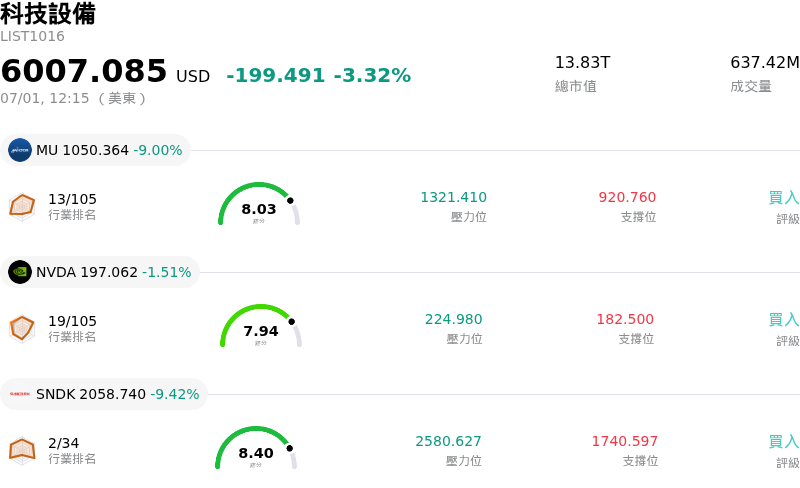

Lam Research Corp(LRCX)股票7月1日盤中下跌8.94%:原因全解讀

Lam Research Corp (LRCX) 盤中下跌8.94%,所屬行業科技設備下跌3.32%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 8.93%;NVIDIA Corp (NVDA) 下跌 1.51%;閃迪 (SNDK) 下跌 9.42%。

今日是什么導致了Lam Research Corp(LRCX)股價下跌?

科林研發(Lam Research)股價大幅下跌,主要是受到整個產業的獲利了結賣壓、微觀經濟壓力,以及影響半導體與記憶體晶片板塊的市場情緒顯著轉變等多重因素共同觸發。由於人工智慧基礎建設熱潮推動,該股在今年上半年實現了強勁增長並創下多年新高,這使得整個半導體設備板塊對估值疑慮變得高度敏感。隨著機構投資人在新季度開始時啟動獲利了結策略,這種敏感性使該股極易出現拉回。

讓科林研發面臨更大壓力的,是席捲半導體領域的一股突如其來的看空情緒,部分原因在於針對 AI 相關和晶片設計公司的知名放空報告相繼曝光。此外,針對三星(Samsung)、SK 海力士(SK Hynix)和美光(Micron)等主要記憶體製造商新發起的集體訴訟,指控其刻意限制產能以抬高 DRAM 價格,這為市場注入了顯著的監管和營運不確定性。由於科林研發的先進晶圓製造和蝕刻設備高度依賴這些記憶體巨頭的資本支出,記憶體生態系統內的任何干擾或生產調整,都將直接威脅其未來的訂單表現。

總體經濟因素也在抑制整體市場熱情方面發揮了作用。最新的非農私部門就業數據顯示美國勞動力市場正在降溫,而聯準會官員的言論未能對貨幣政策走向提供明確指引。這些因素結合在一起,推高了債券殖利率並壓低了科技股指數,加速了資金從高估值的半導體設備股中輪動撤出。儘管先進封裝和 AI 晶片製造存在堅實的基本面需求和樂觀的長期預測,但高估值、產業訴訟以及宏觀審慎的眼前結合,仍引發了該股股價的急劇下行。

Lam Research Corp(LRCX)技術分析

Lam Research Corp (LRCX) 技術面來看,MACD(12,26,9)數值6.388,處於買入狀態,RSI數值67.120處於中性狀態,Williams%R數值4.324處於超買狀態,請注意關注。

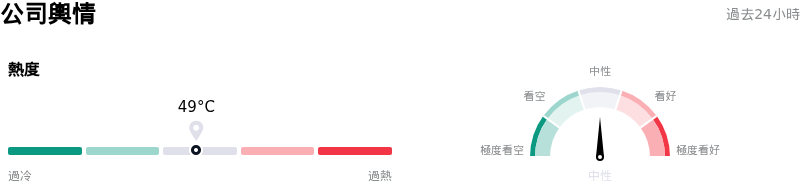

Lam Research Corp(LRCX)媒體輿情

Lam Research Corp (LRCX) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Lam Research Corp(LRCX)基本面分析

Lam Research Corp (LRCX) 處於科技設備行業,最新年度營業收入$18.44B,處於行業12,淨利潤$5.36B,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$343.42,最高價為$480.00,最低價為$213.00。

關於Lam Research Corp(LRCX)的更多詳情

企業特定風險:

- 客戶產能重新分配的直接衝擊:SK Hynix 調整戰略,優先發展通用型 DRAM,而非先進人工智慧晶片(如高頻寬記憶體與先進 NAND),這直接壓縮了 Lam Research 的近期訂單量。通用型晶片的製造程序少得多,顯著降低了對 Lam 先進蝕刻與薄膜沉積設備的使用需求及營收潛力。

- 出貨量增長嚴重放緩及資本承諾下降:3D NAND 和成熟邏輯節點的週期性降溫,促使機構分析師預測,Lam 的系統出貨量增長率將在 2026 年劇烈減速至僅 3%,與 2025 年紀錄的 82% 相比大幅下滑。這種結構性降溫因客戶預付款下降而進一步加劇,預示著近期資本支出承諾的收縮。

- 高度仰賴中國市場營收與地緣政治脆弱性:中國市場約佔 Lam 總營收的 34% 至 35%。這種高度的地緣集中度,使該公司極易受到中國國內資本投資支出變化,以及美國限制向中國晶圓廠出口先進晶圓製造設備等出口管制法規的影響。

- 估值過高與內部人士拋售加劇:Lam 的歷史本益比已超過 69 倍,股價極易受到估值乘數收縮的影響,且相較於歷史平均水準和內在價值已被嚴重高估。董事 Eric Brandt 最近申報出售價值 1,910 萬美元的股票,以及高級副總裁 Neil J. Fernandes 減持 460 萬美元,這些內部人士的大幅變現進一步凸顯了估值風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。