Arm Holdings PLC(ARM)股票6月30日盤中上漲3.76%:關鍵驅動因素揭曉

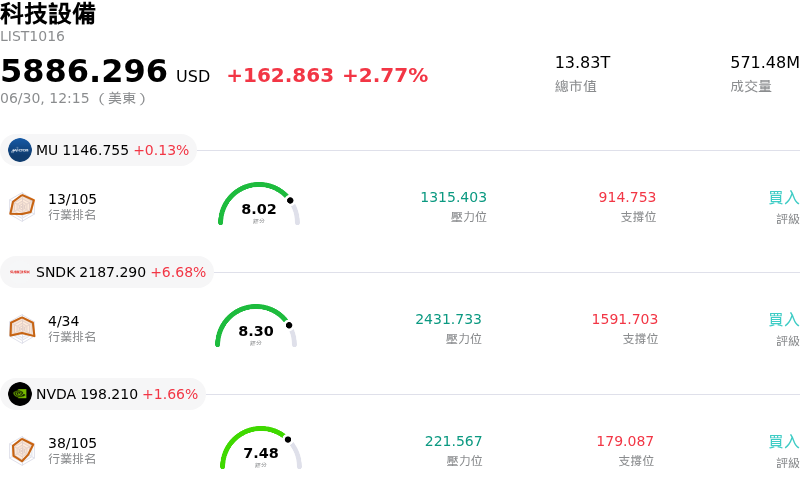

Arm Holdings PLC (ARM) 盤中上漲3.76%,所屬行業科技設備上漲2.77%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 0.19%;閃迪 (SNDK) 上漲 6.68%;NVIDIA Corp (NVDA) 上漲 1.66%。

今日是什么導致了Arm Holdings PLC(ARM)股價上漲?

Arm Holdings 在顯著的盤中波動中呈現正向走勢,扭轉了近期因整個板塊獲利回吐所帶來的下行壓力。這一上升趨勢主要受到機構對 Arm 人工智慧和數據中心能力的樂觀情緒日益高漲所推動,特別是在該公司近期推出其先進的 AGI CPU 之後。這款針對代理型 AI(agentic AI)工作負載的處理器架構,隨著 Oracle Cloud Infrastructure 以及其他主要雲端與企業客戶整合至該生態系統中,已吸引了市場的極大關注。投資人越來越將 CPU 技術視為向代理型 AI 轉型的主要受益者,因為在該領域中,運作負載已從單純的處理轉向任務執行。

這一基本面上的熱情,進一步受到華爾街分析師一波看漲目標價調升的支撐。各大投資銀行大幅調高了其目標價,理由是 CPU 需求加速增長,以及 Arm 節能的 Neoverse 架構在 AI 雲端基礎設施中的快速採用。分析師預計 Arm 將在客製化晶片數據中心領域快速擴大其市場份額,這正推動對持續權利金收入增長的預測。

儘管存在這些積極的推動因素,但由於其溢價估值,該股盤中仍面臨較高波動。在經歷了今年以來(YTD)的巨大漲幅後,該公司的交易本益比處於高位,使其對市場情緒、利率預期以及總體科技板塊趨勢的微小變化十分敏感。雖然大盤對零組件成本上升和科技股估值偏高的擔憂,近期偶爾會引發獲利回吐,但 Arm 的 IP 架構所蘊含的潛在業務動能和強勁的基本面需求,最終仍支撐了該股的收復失地。

Arm Holdings PLC(ARM)技術分析

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值-22.990,處於中性狀態,RSI數值50.105處於中性狀態,Williams%R數值70.710處於賣出狀態,請注意關注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 處於科技設備行業,最新年度營業收入$4.92B,處於行業23,淨利潤$904.00M,處於行業17。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$281.13,最高價為$500.00,最低價為$100.00。

關於Arm Holdings PLC(ARM)的更多詳情

公司特定風險:

- 估值嚴重過高與分析師調降評等: 在今年以來強勁的漲勢之後,New Street Research 最近將 Arm 的評等從「買進」調降至「中立」,並警告其過去 12 個月的本益比超過 470 倍、預估本益比超過 100 倍,在基本面上是無法持續的。這種極端的估值溢價使該股對獲利了結非常敏感,導致最近幾個交易日急劇下跌超過 15%。

- 生態系統摩擦與通路衝突: Arm 積極轉向設計其專有的客製化矽晶片處理器(包括其新型 136 核心 AGI CPU),這引入了直接的通路衝突。核心授權合作夥伴——包括 Apple、Qualcomm、輝達 和 AWS——可能會越來越將 Arm 視為硬體競爭對手,而非中立、高毛利的架構授權商。

- 活躍的 FTC 反壟斷調查與法律阻力: 該公司面臨日益加劇的監管審查,起因是美國聯邦貿易委員會(FTC)正在進行的一項調查,該調查旨在釐清 Arm 是否試圖透過拒絕提供或降低競爭對手第三方晶片製造商的 CPU 藍圖授權品質,來非法壟斷半導體市場。與此同時,還有定於 2026 年底進行、事關重大的 Qualcomm/Nuvia 合約訴訟案。

- 營業利益率受壓: 儘管營收成長強勁,但 Arm 的營業利益率從 52.8% 壓縮至 49.1%。這一利潤率壓力是由於研發支出大幅激增 43%(跳升至 19.11 億美元),以支持其獨立 AGI CPU 硬體路線圖的執行與規模擴展。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。