艾司摩爾(ASML)股票6月30日盤中上漲4.12%:原因全解讀

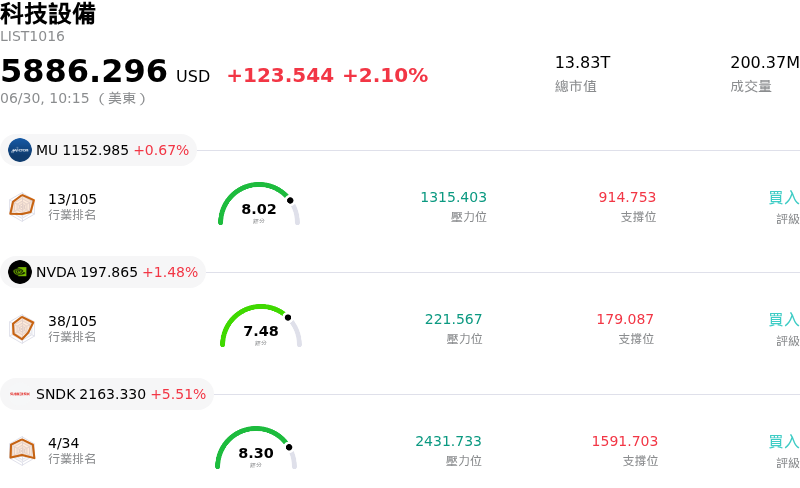

艾司摩爾 (ASML) 盤中上漲4.12%,所屬行業科技設備上漲2.10%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 0.27%;NVIDIA Corp (NVDA) 上漲 1.48%;閃迪 (SNDK) 上漲 5.51%。

今日是什么導致了艾司摩爾(ASML)股價上漲?

ASML 股價在顯著的盤中震盪中呈現上揚走勢,隨著整體半導體產業因應動態的結構與監管變化,該股持續其復甦趨勢。儘管該公司面臨地緣政治摩擦,但強勁的技術面因素與穩健的長期需求指標,為這一波上漲動能提供了強力支撐。

推動股價上揚的首要催化劑,是華爾街在 ASML 預計於 7 月中旬公布第二季財報前,投資人樂觀情緒的攀升與信心的恢復。分析師紛紛重申「優於大盤」評等並調高目標價,反映出對該公司在先進微影系統領域獨占地位的信心。對人工智慧相關強勁尾風的預期,進一步增強了這一樂觀情緒,半導體製造商正積極在西方國家擴建領先的晶圓廠,以支持 AI 資本支出熱潮。

此外,技術指標顯示,在股價達到超賣狀態一段時間後,出現了強勁的看漲背離。該股在 50 日簡單移動平均線(SMA)上方持續獲得支撐,隨著動能指標轉為正向,進一步推升了買盤壓力。

然而,持續的盤中震盪突顯出 ASML 穩健的營運基本面與總體經濟風險之間持續存在的摩擦。投資人對地緣政治緊張局勢仍高度敏感,特別是荷蘭政府近期決定加入由美國主導的「矽和平」(Pax Silica)聯盟。此舉加上華盛頓提出的 MATCH 法案,增加了對中國實施更嚴格的多邊成熟製程深紫外光(DUV)系統出口管制的風險,而中國歷來是該公司重要的營收驅動來源。

此外,市場對於客戶過渡到下一代高數值孔徑極紫外光(High-NA EUV)系統存在些許擔憂,因為部分主要晶片製造商在短期內優先選擇成本較低的先進封裝替代方案。儘管有這些疑慮,ASML 的上漲趨勢表明,市場目前更看重該公司調高的財政年度指引,以及全球 AI 基礎設施不可避免的實體擴展,而非短期的監管逆風隱憂。

艾司摩爾(ASML)技術分析

艾司摩爾 (ASML) 技術面來看,MACD(12,26,9)數值-18.696,處於中性狀態,RSI數值58.681處於中性狀態,Williams%R數值26.853處於買入狀態,請注意關注。

艾司摩爾(ASML)基本面分析

艾司摩爾 (ASML) 處於科技設備行業,最新年度營業收入$36.83B,處於行業7,淨利潤$10.83B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1773.10,最高價為$2345.00,最低價為$994.01。

關於艾司摩爾(ASML)的更多詳情

公司特定風險:

- 《MATCH 法案》與 Pax Silica 帶來的嚴峻地緣政治與貿易壓力:荷蘭政府最近對華盛頓的外交訪問,凸顯了美國擬議的《MATCH 法案》所帶來的日益增長的威脅。該法案一旦通過,將嚴格限制或完全禁止 ASML 的成熟製程深紫外線(DUV)浸潤式微影系統出口至中國。由於中國市場歷史上佔 ASML 營收高達 36%,這些擴大的域外管制,加上荷蘭近期加入由美國主導的「Pax Silica」聯盟,面臨著剝奪該公司數十億美元高利潤銷售和設備維護服務的風險。

- 涉嫌違反出口管制與監管審查:地緣政治焦慮和股價波動,因美國政府調查一台頂級極紫外線(EUV)微影設備是否繞過出口限制流入中國而加劇。儘管 ASML 已正式否認這些指控,但針對受限技術可能洩漏給中國實體的調查和監管審查持續存在威脅,妥協了該公司的合規地位,並可能引發美國更嚴厲、單方面的懲罰性措施。

- 客戶延遲採用高數值孔徑(High-NA)EUV 系統:據報導,包括台積電在內的主要晶圓代工和記憶體晶片製造客戶,正在推遲其轉向 ASML 備受期待、每台售價高達 3.5 億至 4 億歐元的次世代 High-NA EUV 系統的時程。客戶在短期內優先考慮成本更低的先進封裝替代方案,而非部署這些高資本密集的設備,這為 ASML 將其龐大的積壓訂單轉化為即時營收帶來了巨大障礙。

- 極端的估值溢價與營運資金壓力:ASML 的股票交易價格存在溢價,歷史本益比(P/E)約為 60 倍(比其 5 年歷史中位數高出 50% 以上),極易受到向下修正的影響。這種估值風險因潛在的現金流壓力而更加複雜,高營運資金需求以及漫長、複雜的出貨和安裝週期,已導致其自由現金流出現 -30.8 億美元的嚴重赤字。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。