Eli Lilly and Co(LLY)股票6月26日盤中上漲6.15%:真相來了

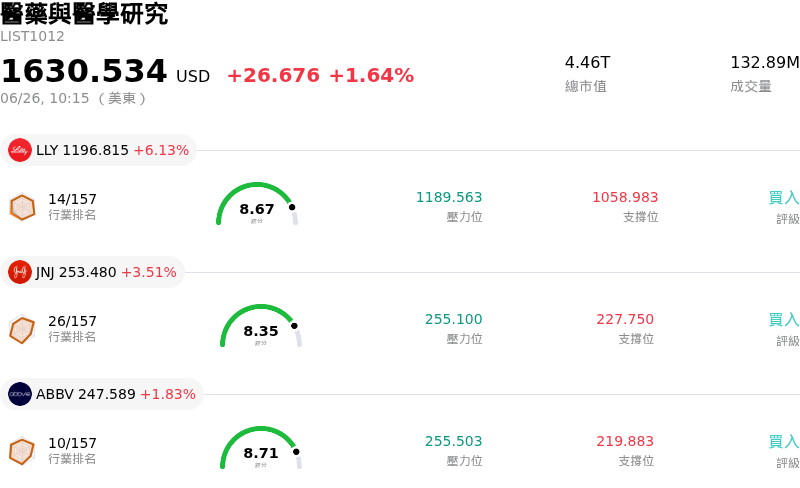

Eli Lilly and Co (LLY) 盤中上漲6.15%,所屬行業醫藥與醫學研究上漲1.64%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Eli Lilly and Co (LLY) 上漲 6.15%;嬌生 (JNJ) 上漲 3.51%;艾伯維 (ABBV) 上漲 1.83%。

今日是什么導致了Eli Lilly and Co(LLY)股價上漲?

禮來公司(Eli Lilly and Company)今日展現強勁的上升動能,主要受到關鍵監管里程碑、積極的策略收購以及華爾街高度支持情緒的共同推動。最顯著的短期催化劑是禮來腫瘤學產品組合在歐洲取得的重大監管勝利。歐洲藥品管理局(EMA)的人用醫藥產品委員會(CHMP)發表了正面意見,推薦將 Jaypirca(一種非共價布魯頓氏酪氨酸激酶抑制劑)用於治療所有治療階段的慢性淋巴細胞白血病成人患者。該推薦為歐洲委員會在不久的將來批准上市鋪平了道路,同時也讓人們對預計將於今年下半年獲得美國食品藥物管理局(FDA)的類似決定充滿期待。

禮來在多元化產品管線方面的策略努力也顯著增強了投資人信心。該公司最近完成了對 Centessa Pharmaceuticals 價值數十億美元的收購,使其能夠利用針對猝睡症(narcolepsy)和其他睡眠-覺醒障礙的創新食慾素受體 2(orexin receptor 2)促效劑。此外,禮來宣布擴大與和譽醫藥(Abbisko Therapeutics)的藥物研發合作夥伴關係,以開發針對多個疾病靶點的療法。這些舉措,加上近期收購 4E Therapeutics 以研發非鴉片類藥物止痛療法,展示了管理層致力於在其明星代謝藥物系列之外,建立多元且強大的臨床管線的決心。

這種快速擴張引起了投資界的高度正面反應。各大券商和分析機構紛紛調升評級並調高其長期目標價,理由是禮來令人矚目的獲利能力和長期估值潛力。市場對該公司驚人的營收與每股盈餘(EPS)年增率持續做出積極反應,這主要得益於其領先的減重和糖尿病治療藥物在市場上的強勁需求。藉由將穩健的商業執行力與高影響力的臨床進展相結合,禮來成功吸引了散戶和機構投資人的強烈買盤興趣,進而推動股價強勁上揚。

Eli Lilly and Co(LLY)技術分析

Eli Lilly and Co (LLY) 技術面來看,MACD(12,26,9)數值-13.934,處於中性狀態,RSI數值60.256處於中性狀態,Williams%R數值53.174處於中性狀態,請注意關注。

Eli Lilly and Co(LLY)媒體輿情

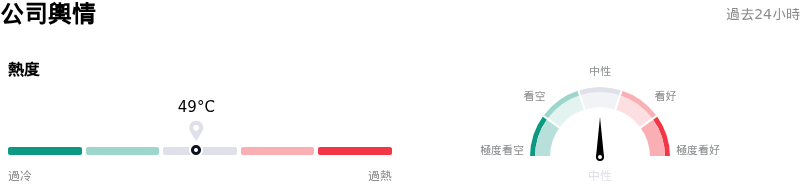

Eli Lilly and Co (LLY) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Eli Lilly and Co(LLY)基本面分析

Eli Lilly and Co (LLY) 處於醫藥與醫學研究行業,最新年度營業收入$65.18B,處於行業4,淨利潤$20.64B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1214.62,最高價為$1500.00,最低價為$850.00。

關於Eli Lilly and Co(LLY)的更多詳情

公司特定風險:

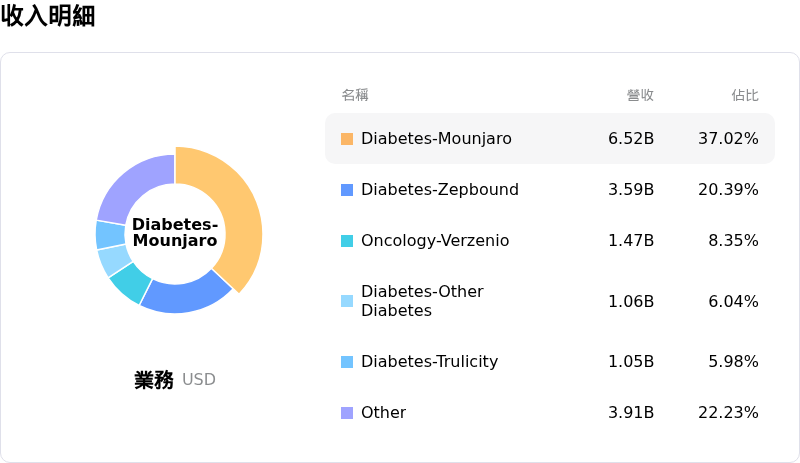

- 營收高度集中與實際售價下滑:禮來(Eli Lilly)過度依賴其 GLP-1 肥胖與糖尿病系列產品(Mounjaro 和 Zepbound),這些產品約占 2026 年第一季營收的 65%。這種高度集中使該公司極易受到實際售價侵蝕的影響,而第一季的實際售價已下跌 13%。2026 年 6 月 25 日公佈的聯邦醫療保險(Medicare)GLP-1 Bridge 計畫細節——將 Foundayo 和 Zepbound 的月補助額限制在 50 美元——可能會加劇利潤率壓力並加速價格下跌。

- 針對安全網折扣限制的監管與法律審查:2026 年 6 月 26 日,禮來要求提供專有的保險理賠數據,進而限制了安全網醫院參與聯邦 340B 藥品折扣計畫。這一激進的政策轉變引發了醫院同業公會的強烈反對,並面臨聯邦爭議解決行動、訴訟以及嚴重的聲譽受損風險。

- 極端估值溢價與重新評級的脆弱性:禮來的歷史與預估本益比(P/E)超過 40 倍,與整體製藥產業約 15 倍的平均水準相比,其溢價極高。2026 年 6 月 26 日,分析師和機構平台將該股列入「最被高估」的名單,並警告稱,如果第二季財報或研發管線進展未能達到極高的預期,這種極端的溢價將使該股極易在盤中遭遇劇烈拋售。

- 高負債研發管線擴張帶來的資產負債表壓力:繼 2026 年 6 月 24 日完成對臨床階段 Centessa Pharmaceuticals 的收購,以及與 Abbisko Therapeutics 潛在的 19 億美元研究合作之後,機構分析師對禮來高達 1.26 的負債權益比表示擔憂。這些資金密集型營運,加上部分非現金收益,恐將對該公司的財務實力與流動性造成壓力。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。