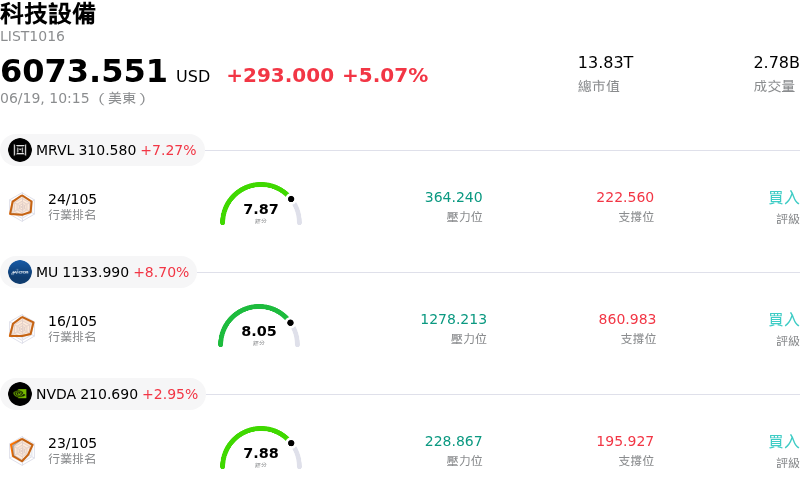

Micron Technology Inc(MU)股票6月19日盤中上漲8.70%:真相來了

Micron Technology Inc (MU) 盤中上漲8.70%,所屬行業科技設備上漲5.07%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Marvell Technology Inc (MRVL) 上漲 7.27%;Micron Technology Inc (MU) 上漲 8.70%;NVIDIA Corp (NVDA) 上漲 2.95%。

今日是什么導致了Micron Technology Inc(MU)股價上漲?

美光科技(Micron Technology)迎來顯著的暴漲行情,主要受到半導體記憶體領域的強大催化劑以及機構投資人日益高漲的熱情所驅動。近期這波漲勢的核心推動力之一,是蘋果執行長庫克(Tim Cook)針對記憶體與儲存晶片無可避免的價格上漲所發表的言論。在人工智慧(AI)應用需求暴增的推動下,這些言論證實了硬體公司正面臨記憶體採購成本上升的壓力,進一步鞏固了美光強大的定價權。此外,Aletheia Capital 等金融研究機構也大幅上調了對 DRAM 和高頻寬記憶體(HBM)的價格預測。德意志銀行(Deutsche Bank)分析師也呼應了這一樂觀情緒,指出 DRAM 市場持續的供應吃緊可能會使需求在未來幾年內持續領先供應增長,從而為領先的記憶體製造商創造極具獲利空間的環境。

對美光即將公布的會計年度第三季財報的強烈期待,進一步放大了這一波利多的股價表現。華爾街對該財報的期望極高,市場共識預期營收與每股盈餘(EPS)均將呈現驚人的年增長。這一爆發性的成長軌跡,主要得益於 HBM3E 和高密度 DRAM 等次世代技術的加速量產,這些技術對於 AI 伺服器和數據中心至關重要。更為關鍵的是,美光已透過長期協議,將 2026 曆年所有的高頻寬記憶體(HBM)產能全部售罄,這凸顯出嚴重的供應短缺,並確保了在可預見的未來中,美光能享有極為有利的定價條件與持續的現金流。

投資銀行紛紛掀起一波調升目標價的看漲熱潮,推動該股走向歷史新高,並鞏固其作為兆美元市值巨頭的地位。瑞銀(UBS)、TD Cowen 和德意志銀行(Deutsche Bank)等機構紛紛設定了積極的目標價,強調了美光在成熟 AI 記憶體與傳統 DRAM 領域的霸主地位。機構的這種樂觀情緒表明,該產業正在經歷一場結構性的超級週期,而非典型的繁榮與蕭條交替階段。隨著向長期策略合約的轉型平抑了歷史上的週期性波動,投資人正積極追價美光,將其視為當前 AI 基礎設施繁榮潮中的核心受益者。

Micron Technology Inc(MU)技術分析

Micron Technology Inc (MU) 技術面來看,MACD(12,26,9)數值1.487,處於買入狀態,RSI數值66.392處於中性狀態,Williams%R數值5.232處於超買狀態,請注意關注。

Micron Technology Inc(MU)媒體輿情

Micron Technology Inc (MU) 公司輿情熱度來看,當前熱度80,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

Micron Technology Inc(MU)基本面分析

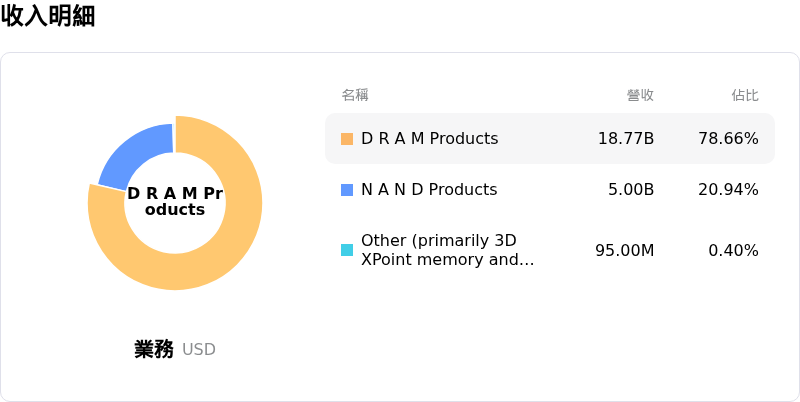

Micron Technology Inc (MU) 處於科技設備行業,最新年度營業收入$37.38B,處於行業6,淨利潤$8.54B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$987.27,最高價為$1750.00,最低價為$190.00。

關於Micron Technology Inc(MU)的更多詳情

公司特定風險:

- 極端選擇權看空避險與隱含波動率高企:在美光於 2026 年 6 月 24 日發布關鍵的 2026 財年第三季財報之前,選擇權市場正顯現出沉重的防禦性布局。隱含波動率(IV)已飆升至 100% 至 121% 之間(幾乎是其 52 週平均值的兩倍),且 7 月財報公布後合約的賣權與買權未平倉量比率已達到極端的 10.28,這使得該股在面臨任何微小的盈餘或財測未達預期時,極易受到劇烈的向下修正衝擊。

- SK海力士即將在美上市帶來的資金重新配置壓力:南韓競爭對手 SK海力士於 2026 年 6 月 17 日證實,正積極尋求最早於 7 月中旬至 8 月進行 Nasdaq ADR 上市。這一即將到來的純記憶體概念股上市,恐將分流大量美國法人資金,使美光承壓並面臨估值壓縮壓力(美光目前的滾動本益比高達 53.54 倍,遠高於其 5 年中位數的 20.72 倍)。

- 傳統市場需求破壞與通路收縮:儘管 AI 驅動的 HBM 需求依然強勁,但預計記憶體晶片價格將暴漲 130%,這正在傳統消費型終端市場中造成嚴重的『需求破壞』。預估 2026 年全球 PC 和智慧型手機的出貨量將分別收縮達 11.3% 和 12.9%,這帶來了實質風險,即傳統領域的放緩與積壓的非 AI 庫存,可能會抵消高毛利資料中心所帶來的成長。

- 同步資本支出競賽與產能過剩衰退:為了搶占人工智慧熱潮,美光正在追求一項超過 250 億美元的龐大 2026 財年資本支出目標,而三星和 SK海力士也正執行各自激進的晶圓廠擴張計劃。這種同步且資本密集的擴張,面臨著到 2027 年下一代 1c DRAM 和 HBM 供應過剩充斥市場的風險,恐將引發經典的週期性崩盤、侵蝕平均售價(ASP),並導致毛利率大幅收縮。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。