Arista Networks Inc(ANET)股票5月15日收盤下跌3.65%:真相來了

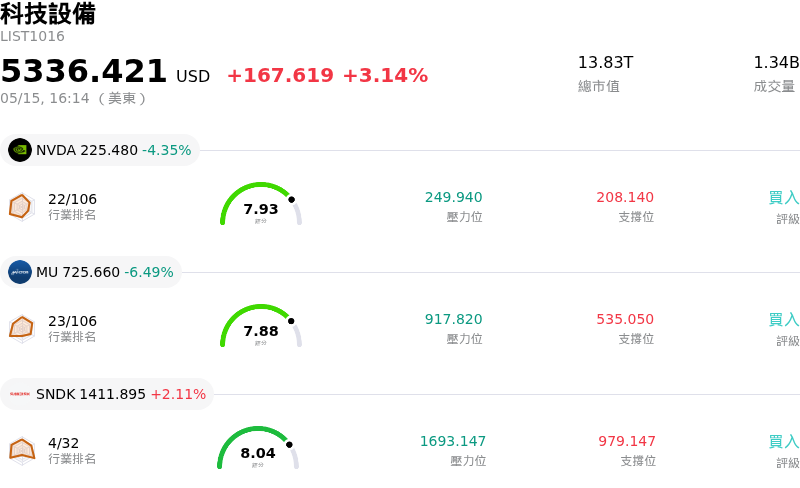

Arista Networks Inc (ANET) 收盤下跌3.65%,所屬行業科技設備上漲3.14%,公司漲幅跑輸行業漲幅,行業成交額前三股票 NVIDIA Corp (NVDA) 下跌 4.35%;Micron Technology Inc (MU) 下跌 6.49%;閃迪 (SNDK) 上漲 2.11%。

今日是什么導致了Arista Networks Inc(ANET)股價下跌?

Arista Networks (ANET) 股價出現下跌,儘管近期有分析師調升評等,且其在 AI 網路領域表現強勁。該股的走勢下滑似乎主要是受到供應鏈限制持續,以及市場對該公司財務指引反應不一的影響。

今日早些時候,Raymond James 將 Arista Networks 的評等調升至「優於大盤」並給予目標價,理由是人工智慧基礎設施市場的機會不斷擴大。此次調升評等凸顯了 Arista 從 AI 相關應用和雲端運算客戶中獲得的顯著營收,這兩者各貢獻了約 40% 的營收。像 Meta Platforms 和微軟 (Microsoft) 這樣的主要超大規模雲端業者總計佔 Arista 總銷售額的 40% 以上,強調了其與關鍵技術基礎設施提供商的深度整合。

儘管有這些正面信號,但對於供應鏈限制(可能與 Broadcom 半導體供應有關)的擔憂正在抑制投資者的熱情。預計這些限制將壓抑今年的表現,但這也可能使公司在明年迎來加速擴張。Arista Networks 先前公佈了強勁的 2026 年第一季財報,營收和每股盈餘均超過分析師預期。然而,管理層對今年剩餘時間的謹慎指引,特別是關於半導體晶圓、記憶體晶片和 CPU 等關鍵零組件持續短缺,掩蓋了這些優於預期的表現。這些持續的供應問題預計將增加成本並對毛利率造成壓力。雖然該公司上調了 2026 全年營收增長預測,但仍低於市場的高預期,導致出現「利多出盡」 (sell the news) 的反應。

科技板塊的整體市場情緒依然好壞參半。雖然半導體板塊因 AI 需求而飆升,但一般科技股經歷了一些波動,投資者正有選擇性地重新評估估值。分析師對 ANET 的共識仍大致樂觀,平均評等為「買進」,且共識目標價顯示未來一年有潛在上漲空間。然而,機構投資者的操作各異,AustralianSuper Pty Ltd 增持了股份,而 PAX Financial Group LLC 則減持了部位。

總之,ANET 的股價下跌反映了其 AI 和雲端網路解決方案的強勁潛在需求,與投資者因當前供應鏈挑戰以及未來指引未達市場激進預期而產生的憂慮之間存在分歧。

Arista Networks Inc(ANET)技術分析

Arista Networks Inc (ANET) 技術面來看,MACD(12,26,9)數值[2.07],處於中性狀態,RSI數值46.30處於中性狀態,Williams%R數值-71.16處於超賣狀態,請注意關注。

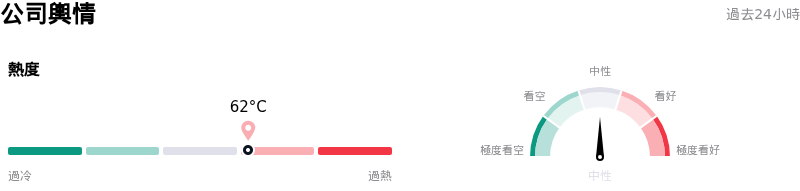

Arista Networks Inc(ANET)媒體輿情

Arista Networks Inc (ANET) 公司輿情熱度來看,當前熱度62,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Arista Networks Inc(ANET)基本面分析

Arista Networks Inc (ANET) 處於科技設備行業,最新年度營業收入$9.01B,處於行業5,淨利潤$3.51B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$184.03,最高價為$210.00,最低價為$140.00。

關於Arista Networks Inc(ANET)的更多詳情

公司特定風險:

- 營運與財務表現正面臨全行業零組件短缺的逆風,包括晶圓代工與晶片供應不足,由於採購成本增加,預計毛利率到 2026 年前都將受到影響。

- 來自 NVIDIA 進入 AI 工作負載乙太網路交換器市場的競爭壓力加劇,加上白牌廠商的挑戰,威脅到 Arista Networks 的市佔率與定價能力。

- 顯著的內部人士拋售,包括執行長出售 428,000 股,以及其他內部人士在過去三個月內出售約 150 萬股,總額約 2.467 億美元,這可能顯示管理層缺乏信心。

- 偏高的估值倍數與投資者的高預期,使得該股在未來財務業績或財測令人失望時,極易面臨劇烈的估值下調,而近期分析師情緒的轉變更進一步加劇了此情況,包括 Weiss Ratings 的降級以及 Citigroup 下修目標價。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。