Intel Corp(INTC)股票4月29日開盤上漲3.05%:原因全解讀

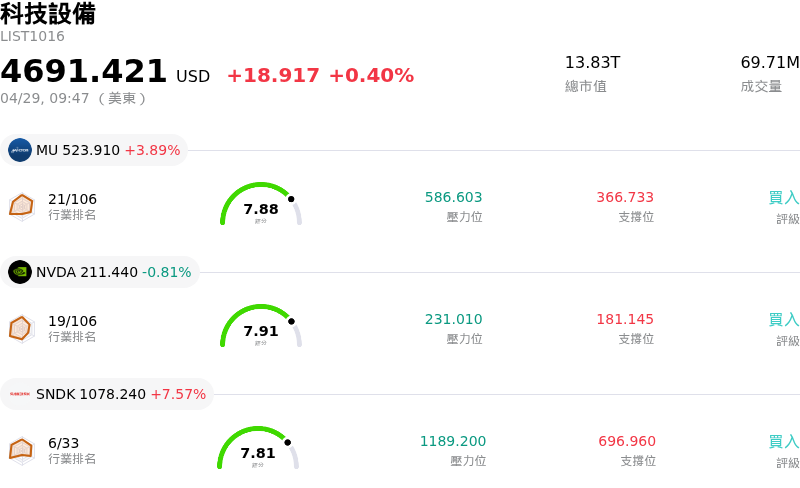

Intel Corp (INTC) 開盤上漲3.05%,所屬行業科技設備上漲0.40%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 3.89%;NVIDIA Corp (NVDA) 下跌 0.81%;閃迪 (SNDK) 上漲 7.57%。

今日是什么導致了Intel Corp(INTC)股價上漲?

Intel 股價在 2026 年 4 月 29 日呈現上漲走勢,主要受到市場對其近期公布的 2026 年第一季強勁財報持續展現積極反應所推動。該公司報告的營收和非公認會計原則(non-GAAP)每股盈餘均大幅優於預期,超越分析師預測。第一季營收達 136 億美元,年增 7%,並超過市場共識預期。值得注意的是,non-GAAP 每股盈餘為 0.29 美元,顯著優於分析師共識。

此次強勁表現的主要驅動力是 Intel 資料中心與人工智慧部門的卓越成長,其營收年增 22% 至 51 億美元。該部門目前對公司總營收貢獻顯著,顯示 Intel 在人工智慧市場的影響力日益增強。此外,Intel 晶圓代工服務也展現穩健成長,營收增長 16% 至 54 億美元,受益於 18A 良率提升及先進封裝技術進展。公司對 2026 年第二季的樂觀營收財測預計介於 138 億至 148 億美元,大幅超出華爾街預期,進一步提振投資者信心。

正面的盈餘報告進一步受到提升後的 non-GAAP 毛利率支撐,毛利率達 41.0%,遠高於公司指引。此改善歸功於出貨量增加、有利的產品組合、更佳定價及 18A 良率提升(部分透過回收先前視為廢料的矽片商業價值實現)。分析師情緒已大幅轉向正面,多家機構調升評級並顯著調高目標價,反映對 Intel 復甦及其在 AI 相關需求中關鍵角色的信心重燃。該股近期漲勢也推動股價突破 2000 年 8 月網路泡沫時期的高點,這是一個重要的心理與技術里程碑。

儘管整體正面情緒推動股價走高,但盤中仍出現波動。這可能歸因於一些潛在隱憂或大幅漲勢後的獲利了結行為。雖然 non-GAAP 結果強勁,但 Intel 2026 年第一季的 GAAP 淨損顯著,主因是重組與減損支出,包括 Mobileye 的商譽減損。此外,受持續的大額資本支出影響,公司調整後自由現金流為負值。儘管許多分析師上調目標價,但部分分析來源的共識評級仍維持「持有」或「中立」,且目標價區間廣泛,部分技術指標顯示股價在強勁表現後可能超買。在投資者權衡營運表現與財務細節及技術面考量時,這些錯綜的訊號與已顯著的漲幅共同導致了觀察到的盤中波動。

Intel Corp(INTC)技術分析

Intel Corp (INTC) 技術面來看,MACD(12,26,9)數值[6.24],處於買入狀態,RSI數值82.22處於超買狀態,Williams%R數值-8.99處於超賣狀態,請注意關注。

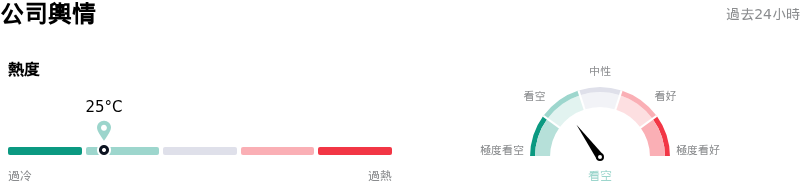

Intel Corp(INTC)媒體輿情

Intel Corp (INTC) 公司輿情熱度來看,當前熱度25,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

Intel Corp(INTC)基本面分析

Intel Corp (INTC) 處於科技設備行業,最新年度營業收入$52.85B,處於行業4,淨利潤$-267.00M,處於行業109。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$75.44,最高價為$112.00,最低價為$20.40。

關於Intel Corp(INTC)的更多詳情

公司特定風險:

- Intel Foundry 在 2026 年第一季錄得 24 億美元的營業虧損,顯示其策略性晶圓代工投資面臨持續的財務虧損與顯著的資本密集度,這可能繼續對整體獲利能力造成壓力。

- 該公司在核心 CPU 市場面臨來自 AMD 及基於 ARM 的解決方案持續且日益劇烈的競爭,同時在切入快速增長的 AI GPU 市場方面也面臨挑戰,恐面臨市場份額進一步流失的威脅。

- 儘管第一季財報公佈後股價近期出現飆升,但部分分析師警告,Intel 約 125 倍預估收益的估值與潛在的負利潤率脫節,且其轉型策略在製造與產品交付方面面臨顯著的執行風險。

- 惠譽(Fitch)最近的評估強調了 Intel 相較於同行的競爭地位較弱,並預計其 EBITDA 槓桿倍數在 2026 年可能達到 3.6 倍,若持續維持在 2.5 倍以上,將面臨未來信用評級遭下調的風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。