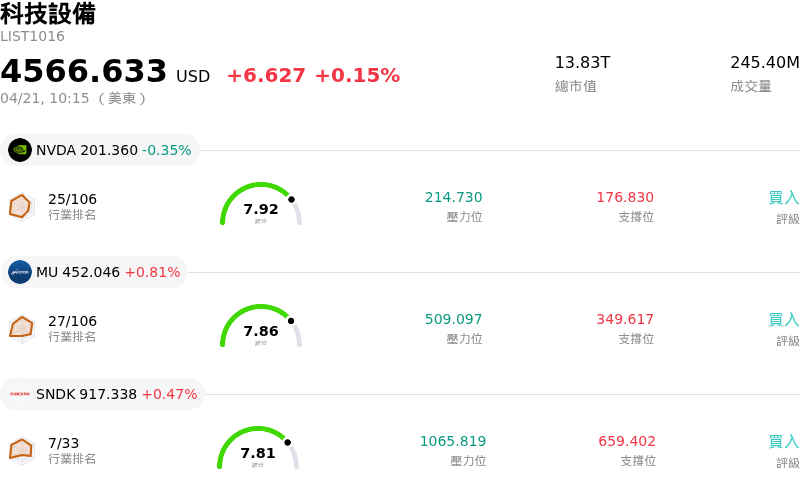

Marvell Technology Inc(MRVL)股票4月21日盤中上漲3.23%:原因全解讀

Marvell Technology Inc (MRVL) 盤中上漲3.23%,所屬行業科技設備上漲0.15%,公司漲幅跑贏行業漲幅,行業成交額前三股票 NVIDIA Corp (NVDA) 下跌 0.35%;Micron Technology Inc (MU) 上漲 0.81%;閃迪 (SNDK) 上漲 0.47%。

今日是什么導致了Marvell Technology Inc(MRVL)股價上漲?

Marvell Technology 股價今日顯著走高,延續了近期的漲勢,主要受到潛在的新合作夥伴關係報告以及分析師對其在人工智慧 (AI) 領域地位的強烈看好所推動。最具影響力的消息指出,據傳 Alphabet 旗下的 Google 正與 Marvell 進行深入討論,共同開發兩款客製化 AI 晶片。據悉,這些晶片包括一個與 Google 內部張量處理單元 (TPU) 搭配運作的記憶體處理單元,以及一款專為 AI 推論任務設計的新型 TPU,這將顯著深化 Marvell 在全球 AI 供應鏈中的角色,並使其超大規模客戶群更加多元化。

此次與 Google 的潛在合作,是繼 3 月早些時候 Nvidia 宣布向 Marvell 投資 20 億美元以共同開發矽光子和 AI 基礎設施之後的又一重大發展。市場將這些來自 AI 行業主要參與者的連續認可視為對 Marvell 在客製化晶片和數據基礎設施方面的技術及戰略方向的強力肯定。此消息也導致 Google TPU 傳統設計夥伴 Broadcom 的股價下跌,凸顯了 AI 晶片競爭格局的轉變。

一系列近期分析師的上調評級和大幅調升的目標價進一步強化了市場的樂觀情緒。例如,RBC Capital 將其目標價從 115 美元上調至 170 美元,理由是 PAM-4 光學連接的強勢以及 Amazon Web Services (AWS) 的 Trainium 晶片生產能見度提高。同樣地,Oppenheimer 和 Barclays 也調高了目標價,指出數據中心需求強勁、預計光纖網路營收將大幅增長,以及在 ASIC 晶片領域與超大規模客戶的成功合作。廣發證券 (GF Securities) 將 Marvell 上調至「買入」評級,預測 2027 和 2028 財年的數據中心營收將有驚人增長。

Marvell 的戰略收購,例如 2026 年 1 月為 AI 開發和雲端運算服務收購的 Xconn Technologies,以及 2026 年 2 月為高速光學解決方案收購的 Celestial AI,也增強了其在 AI 數據中心連接領域的能力和市場定位。這些收購,加上該公司專注於為 AI 數據中心基礎設施提供端到端連接解決方案,支撐了分析師和投資者的樂觀前景。圍繞 AI 晶片需求以及 Marvell 在為超大規模數據中心提供關鍵零組件方面領導地位的整體強勢敘述,持續提振了投資者的信心。

Marvell Technology Inc(MRVL)技術分析

Marvell Technology Inc (MRVL) 技術面來看,MACD(12,26,9)數值[10.66],處於買入狀態,RSI數值85.00處於超買狀態,Williams%R數值-3.08處於超賣狀態,請注意關注。

Marvell Technology Inc(MRVL)基本面分析

Marvell Technology Inc (MRVL) 處於科技設備行業,最新年度營業收入$5.77B,處於行業22,淨利潤$-885.00M,處於行業110。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$125.72,最高價為$170.00,最低價為$85.00。

關於Marvell Technology Inc(MRVL)的更多詳情

公司特定風險:

- Benchmark 將 Marvell 的評級下調至「持有」,理由是「高度確信」該公司在 Amazon 即將推出的 Trainium 3 和 4 晶片組客製化 XPU 業務競爭中敗給了對手,且相關報告還指出 Microsoft 可能不再是其 AI 客戶,引發市場對未來營收來源的擔憂。

- 該公司面臨顯著的客戶集中風險,其資料中心營收有超過 90% 來自於少數幾家主要的 AI 和雲端超大規模業者,這使其極易受到客戶策略或需求轉變的影響。

- 分析師於 2026 年 4 月 16 日下調評級,理由是「漲勢過度」且遠期本益比估值達 35.01 倍,已過度擴張,這導致近期盤中股價下跌,並暗示由於估值偏高,可能存在下行風險。

- 2026 年 4 月 15 日和 16 日出現顯著的內部人士拋售,財務長賣出 30,000 股,資料中心事業群總裁賣出 66,892 股,這可能釋放出核心高層缺乏信心的訊號。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。