【美股收評】拋售潮愈演愈烈!道指重挫近500點 金融行業接連爆出兩大預警信號

FX168財經報社(北美)訊 美國股市週二(11月18日)繼續下行,科技板塊的深度調整拖累大盤延續跌勢,標普500指數錄得自8月以來最長的四連跌。人工智能(AI)相關個股估值壓力持續發酵,比特幣盤中跌破9萬美元則進一步加劇了投資者的風險厭惡情緒。同時,銀行與信貸領域出現的惡化跡象也使市場的整體承壓面迅速擴大。

美股大幅下跌,科技板塊領跌大盤

三大股指週二普遍收低,盤中一度出現更深的跌幅。道瓊斯指數下跌498.50點,跌幅1.07%,收報46,091.74點;標普500指數下跌0.83%,至6,617.32點,錄得連續第四個交易日下跌;納斯達克指數下跌1.21%,至22,432.85點。盤中,道指一度下跌近700點,而標普500和納斯達克的跌幅一度分別擴大至1.5%和2.1%。

(道指日線圖,來源:FX168)

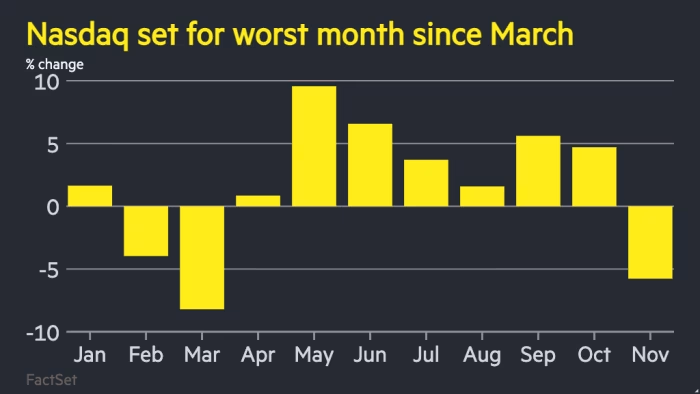

(來源:FactSet,金融時報)

科技巨頭繼續拖累大盤表現。英偉達下跌逾2%,並在財報發佈前的本月累計下跌約10%;亞馬遜收跌4%,微軟下跌2%。投資者對AI核心資產持續融資、估值擴張與盈利兌現之間的時間差愈發敏感,市場普遍在英偉達週三盤後財報公佈前保持謹慎。

CFRA首席策略師Sam Stovall稱,標普500可能面臨8%至9%的調整空間,但英偉達若交出強勁業績,或能暫時緩和市場緊張情緒。

AI資本開支受質疑,比特幣跌破9萬美元強化避險情緒

隨着科技巨頭在AI領域持續大規模擴張,投資者對資本支出能否及時轉化爲盈利出現疑慮。據美銀數據,自9月以來,亞馬遜、Alphabet、Meta和Oracle合計發行約810億美元債務用於AI數據中心建設。分析人士指出,市場不再「無條件獎勵」科技巨頭的擴張,而是開始重新審視結構性風險與資本回報週期。

施羅德集團首席投資官喬安娜·科克倫表示:「毫無疑問,我們正在進入市場漲勢的晚週期階段」,並指出了「估值過高」和「泡沫化環境」。

科克倫稱:「我們仍持有這些股票」,但補充道,「目前我不建議被動持有AI相關板塊」。凱投宏觀副首席市場經濟學家Jonas Goltermann表示:「美國科技股再次遭到拋售,使英偉達財報更受關注,這將決定未來幾周乃至年底整個科技板塊的走勢。」

與此同時,比特幣盤中跌破90,000美元,觸及89,259美元低點,之後回升至91,000美元上方。由於許多科技投資者持有大量加密資產,比特幣的大幅波動被視作風險偏好變化的領先指標,其下行放大了科技板塊的拋售壓力,進一步推動避險情緒升溫。

銀行與信貸領域壓力加劇,市場擔憂擴散

科技板塊之外,金融行業出現同步承壓。KBW銀行指數在過去五個交易日累計下跌4.5%,遠遜於同期標普500的2.9%跌幅,眼下正逼近關鍵支撐水平。State Street SPDR S&P Bank ETF(KBE)也在55美元附近測試形態性支撐位,自9月中旬以來已下跌近10%。

Miller Tabak + Co.的首席策略師Matt Maley指出,如果銀行股未來一兩週進一步走弱,將對整個市場構成重要警示。他認爲,隨着市場對聯儲12月降息預期下降,銀行股此前反映的政策利好基礎正在削弱。

同時,信用風險正在顯現。Capital One最新數據顯示,其國內信用卡組合淨覈銷率上升至4.77%,環比增加42個基點;美國運通的核銷率也升至2.2%。此外,Blue Owl Capital因限制投資者贖回私募信貸基金資產而導致股價週一下跌5.8%,儘管週二小幅反彈,但仍反映出信貸市場中積累的壓力點。

消費類企業承壓、避險資金推升美債,市場靜待關鍵數據與財報

零售企業方面,家得寶因業績不及預期並下調全年展望而股價下滑,顯示在高利率與通脹背景下,消費者需求繼續受到壓制。整體避險情緒使美國國債受到追捧,10年期美債收益率下行至4.12%,VIX恐慌指數上漲11%至25,突破其長期均值,進一步反映市場焦慮情緒。

未來兩項關鍵事件——英偉達財報(週三盤後)與美國9月就業報告(週四發佈)——將決定市場的短期方向。由於政府停擺導致數據延遲,非農報告尤受關注。美聯儲12月是否降息已從此前的「幾乎確定」轉變爲50:50的分歧局面,高利率環境下的成長股估值壓力短期難以緩解。