日本央行預計將利率提高至1%,為1995年以來的最高水平

- 日本央行預計將在6月會議上將利率上調至1%。

- 行長植田和男因健康問題將缺席此次會議。

- 儘管美元需求減弱,美元/日元仍保持看漲偏向。

日本央行(BoJ)將於週二GMT3:00左右公布貨幣政策決定。

市場普遍預計日本央行將採取鷹派行動,將基準利率上調25個基點至1%,為1995年以來的最高水平。此次加息不僅旨在應對日益加劇的通脹壓力,也針對日元(JPY)的強勢。

上週住院的行長植田和男將缺席此次貨幣政策會議。副行長日野亮三將主持會議,副行長內田真一將在決議公布後舉行新聞發布會。

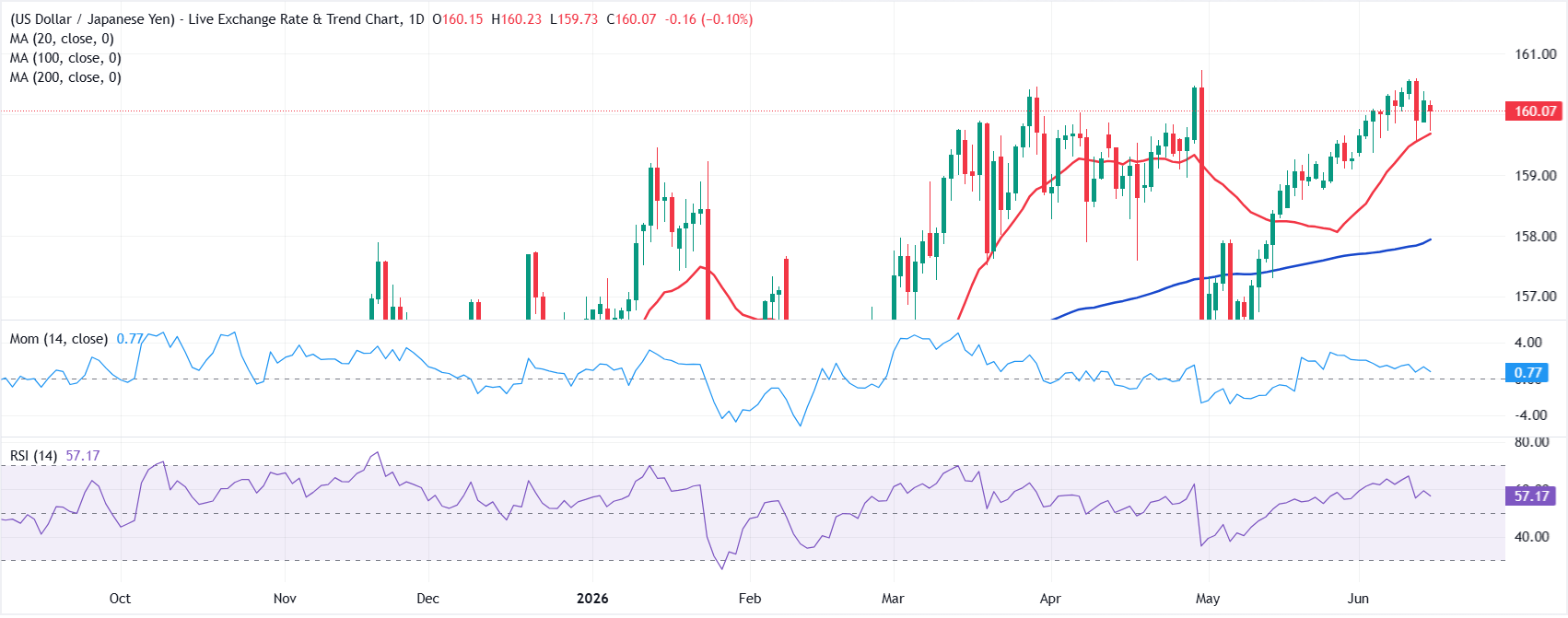

在公布前,美元/日元匯率交易於160.00關口之上,該水平被日本當局視為干預界線。

此外,中東危機已達到轉折點:美國與伊朗達成協議,將重新開放霍爾木茲海峽並將停火期限延長60天,允許談判繼續。金融市場對該消息持樂觀態度,導致美元(USD)在外匯市場普遍走弱。

日本央行利率決議預期

加息已被市場充分計價,因此利率調整本身對日元的影響應有限。然而,日本政策制定者還將討論減少日本國債(JGB)購買的計劃,以使長期利率更多由市場引導。對此的決策可能決定日元的短期走勢。

日本4月份的年度通脹率(以消費者物價指數CPI衡量)為1.4%,較3月份的1.5%有所回落。但5月份批發通脹飆升至6.3%,清楚表明儘管伊朗戰爭可能在本週結束,通脹壓力仍可能持續。

通脹不僅僅是油價上漲:日元顯著貶值也導致幾乎所有進口商品和原材料的價格上漲。日本央行的職責明確聚焦於此:「作為日本的中央銀行,日本銀行決定並實施貨幣政策,目標是維持價格穩定」,目標為2%的年度通脹率。

儘管當前CPI年率1.5%可能不足以完全支持加息,但批發價格上漲和日元疲軟則是合理的理由。

植田行長在住院前表示,政策制定者不應孤立看待油價,指出臨時的能源衝擊可能變為持續性,影響工資、預期和定價行為。

「如果通脹預期已經很高且工資加速上漲,二次效應的風險很大,」植田說,並補充稱臨時與持續性通脹的界限並非機械劃分。

日本央行貨幣政策決議將如何影響美元/日元?

如前所述,市場已計入25個基點的加息。未來國債購買的任何決策也部分被預期。日本政策制定者通常不會令投資者感到意外,且行動較為謹慎。考慮到這一點,且新聞發布會將由副行長內田真一主持,日本央行的公告預計對日元影響有限。

FXStreet首席分析師Valeria Bednarik指出:「美元/日元匯率徘徊在160.00關口附近,儘管市場對美元需求的擔憂有所緩解,但仍保持正面偏向。該貨幣對的日線圖顯示,20日簡單移動平均線(SMA)呈上升趨勢,遠高於100日和200日SMA。技術指標雖失去上行動能,但仍高於中線,缺乏明確方向性。上述20日SMA吸引買盤,目前在約159.65處提供短期支撐。」

Bednarik補充道:「一旦跌破上述動態支撐,匯價可能延續下滑至159.00,若賣壓加劇,目標或指向158.60的靜態支撐位。美元/日元在4月觸及160.73的多年代高點,若日元繼續走弱,該水平將是關鍵關注點。接下來是161.00,儘管日本當局不太可能允許日元貶值至此而不進行市場干預。」

日元常見問題(FAQ)

日元(JPY)是世界上交易量最大的貨幣之一。日元的價值大體上取決於日本經濟的表現,但更具體地說,取決於日本央行(Bank of Japan)的政策、日美債券收益率之差,或交易員的風險情緒等因素。

「日本央行的任務之一是貨幣控製,因此它的舉措對日元至關重要。日本央行有時會直接幹預外匯市場,通常是為了降低日元的價值,不過由於主要貿易夥伴的政治擔憂,日本央行通常不會這麽做。由於日本央行和其他主要央行之間的政策分歧越來越大,日本央行在2013年至2024年期間的超寬松貨幣政策導致日元對主要貨幣貶值。最近,這種超寬松政策的逐漸退出給日元提供了一些支持。」

過去10年,日本央行堅持超寬松貨幣政策的立場,導致其與其它央行(尤其是與美聯儲(fed))的政策分歧不斷擴大。這支撐了10年期美國國債和10年期日本國債之間利差的擴大,這有利於美元兌日元。日本央行在2024年決定逐步放棄超寬松政策,加上其他主要央行的降息,正在縮小這一差距。

日元通常被視為一種避險投資。這意味著,在市場緊張時期,投資者更有可能將資金投入日元,因為日元被認為具有可靠性和穩定性。動蕩時期可能會使日元對其他被視為投資風險更大的貨幣升值。