日元將歷史性加息拖入干預國

- 美元/日元收盤價創下自2024年7月以來的最高水平。

- 美國整體通脹達到新的週期高點,但幾乎未影響價格。

- 市場已完全計入日本央行下週加息,但日元仍無法反彈。

在美國通脹數據創下新的週期高點的同一天,日元錄得近兩年來最弱的收盤價,而本交易日最有趣的部分是未發生的事情。週三,美元/日元在週線圖上收於約160.50,創下自2024年7月以來的最高收盤價,忽視了核心通脹意外走軟以及下週二即將公布的日本央行(BoJ)決議,市場已完全計入將政策利率上調25個基點至1%的預期——這是自1990年代中期以來的最高水平。一個在幾乎確定加息至三十年高點的情況下仍無法反彈的貨幣,表明官方敘述的因果關係是顛倒的:日本央行加息並非因為通脹需要,而是因為匯率需要。

基於預測而非數據的加息

真正尷尬的細節是,日本最新的全國消費者物價指數(CPI)同比僅為1.4%,低於日本央行2%的目標,而該行自身的財政年度預測接近2.8%,幾乎完全依賴霍爾木茲海峽中斷持續推高的進口能源成本。更奇怪的是時間順序,因為5月份的全國CPI將於決議後兩天的GMT23:30公布,這意味著日本央行將在看到最新通脹數據之前就採取行動。通常,基於預測而非實際數據收緊政策的央行,是在維護除價格水平之外的其他目標,而考慮到該貨幣對盤踞在2024年創紀錄干預線之上,這一點不難猜測。

難以消亡的利差

利差解釋了為何日元無法從中獲利。週五公布的17.2萬非農就業數據抹去了美聯儲(Fed)寬鬆預期的殘餘,芝商所FedWatch顯示,下週三維持利率的概率約為98%,12月會議至少加息一次的概率約為70%,加息兩次的概率超過四分之一。原本應從兩端收窄的利差幾乎沒有收窄,利差每天支付,只要日元保持平穩,而日本的能源進口帳單則持續支撐美元的結構性需求。週三的行情清晰地說明了這一點:整體CPI同比4.2%,核心環比僅0.2%,該貨幣對盤中下跌約一小時後買盤回歸,推動其收盤創下新高。亞洲早盤期間設定的盤中低點略高於160.00,且從未接近再次測試。

東京的尷尬等待遊戲

日本財務省(MoF)目前面臨時間安排難題,沒有明確的解決方案,因為在央行加息前幾天干預顯得慌亂,而袖手旁觀則有可能讓投機者得出2024年防線已悄然移動的結論。歷史表明,財務省更關心資金流動速度而非水平,而這波走勢有序、持續,正是最難以反擊的類型。本週剩餘時間內也沒有國內的"斷路器",日本經濟日程空白直到決議公布,市場將交易週四GMT12:30公布的美國生產者物價指數(PPI),市場共識為同比6.4%,以及週五GMT14:00公布的密歇根大學(UoM)調查,其中一年期通脹預期上次接近4.8%。若數據偏熱,貨幣對將在東京發聲前進一步進入干預區間。

關鍵水平與偏向

上行方面:週三高點約160.50之上是4月底的跳漲接近161.00,然後是2024年極限點略低於162.00,期間所有價格均暴露於東京公布的整體風險。下行方面:160.00關口全天守住,是首個考驗點,升高的50日指數移動均線(EMA)約159.00是更有意義的支撐。偏向:結構性買盤,戰術上危險。日線動能指標隨機相對強弱指數(Stoch RSI)深陷超買區,進入包含兩次央行決議和實時干預威脅的一週,這種不對稱性更傾向於出現急劇回調而非平滑延續。

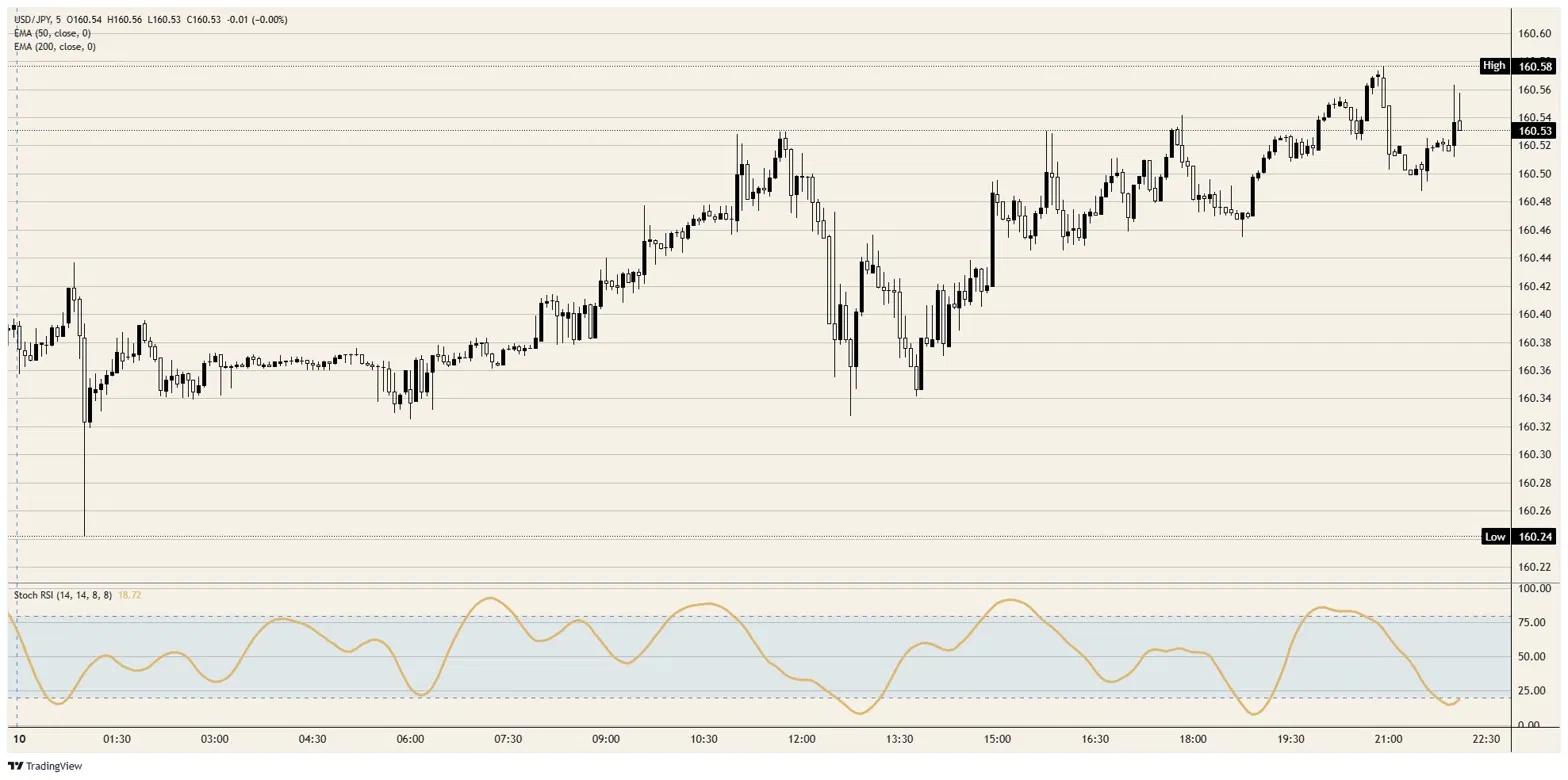

美元/日元5分鐘圖

日元常見問題(FAQ)

日元(JPY)是世界上交易量最大的貨幣之一。日元的價值大體上取決於日本經濟的表現,但更具體地說,取決於日本央行(Bank of Japan)的政策、日美債券收益率之差,或交易員的風險情緒等因素。

「日本央行的任務之一是貨幣控製,因此它的舉措對日元至關重要。日本央行有時會直接幹預外匯市場,通常是為了降低日元的價值,不過由於主要貿易夥伴的政治擔憂,日本央行通常不會這麽做。由於日本央行和其他主要央行之間的政策分歧越來越大,日本央行在2013年至2024年期間的超寬松貨幣政策導致日元對主要貨幣貶值。最近,這種超寬松政策的逐漸退出給日元提供了一些支持。」

過去10年,日本央行堅持超寬松貨幣政策的立場,導致其與其它央行(尤其是與美聯儲(fed))的政策分歧不斷擴大。這支撐了10年期美國國債和10年期日本國債之間利差的擴大,這有利於美元兌日元。日本央行在2024年決定逐步放棄超寬松政策,加上其他主要央行的降息,正在縮小這一差距。

日元通常被視為一種避險投資。這意味著,在市場緊張時期,投資者更有可能將資金投入日元,因為日元被認為具有可靠性和穩定性。動蕩時期可能會使日元對其他被視為投資風險更大的貨幣升值。