金價險守4000美元關口,貴金屬拋售潮何時停止?

現貨黃金在連續拋售後,美東時間 6 月 10 日一度跌破 4100 美元,創下 2023 年以來最劇烈回撤,年初至今漲幅已盡失。 升息預期轉強是主因,美國 5 月 CPI 超預期,聯準會 12 月升息機率突破 70%,削弱了降息預期,金價與實質利率反向關係顯著。 花旗將黃金三個月目標價下修至 4000 美元,警告短期風險極高。 儘管全球黃金 ETF 持倉量回落,但中國央行及新興市場央行持續增持黃金,提供長期支撐。 技術面上,金價跌破 200 日均線,下探 4000 美元關口的風險增加。 拋售潮能否停止,取決於升息預期消化、短期資金出清及技術面企穩。

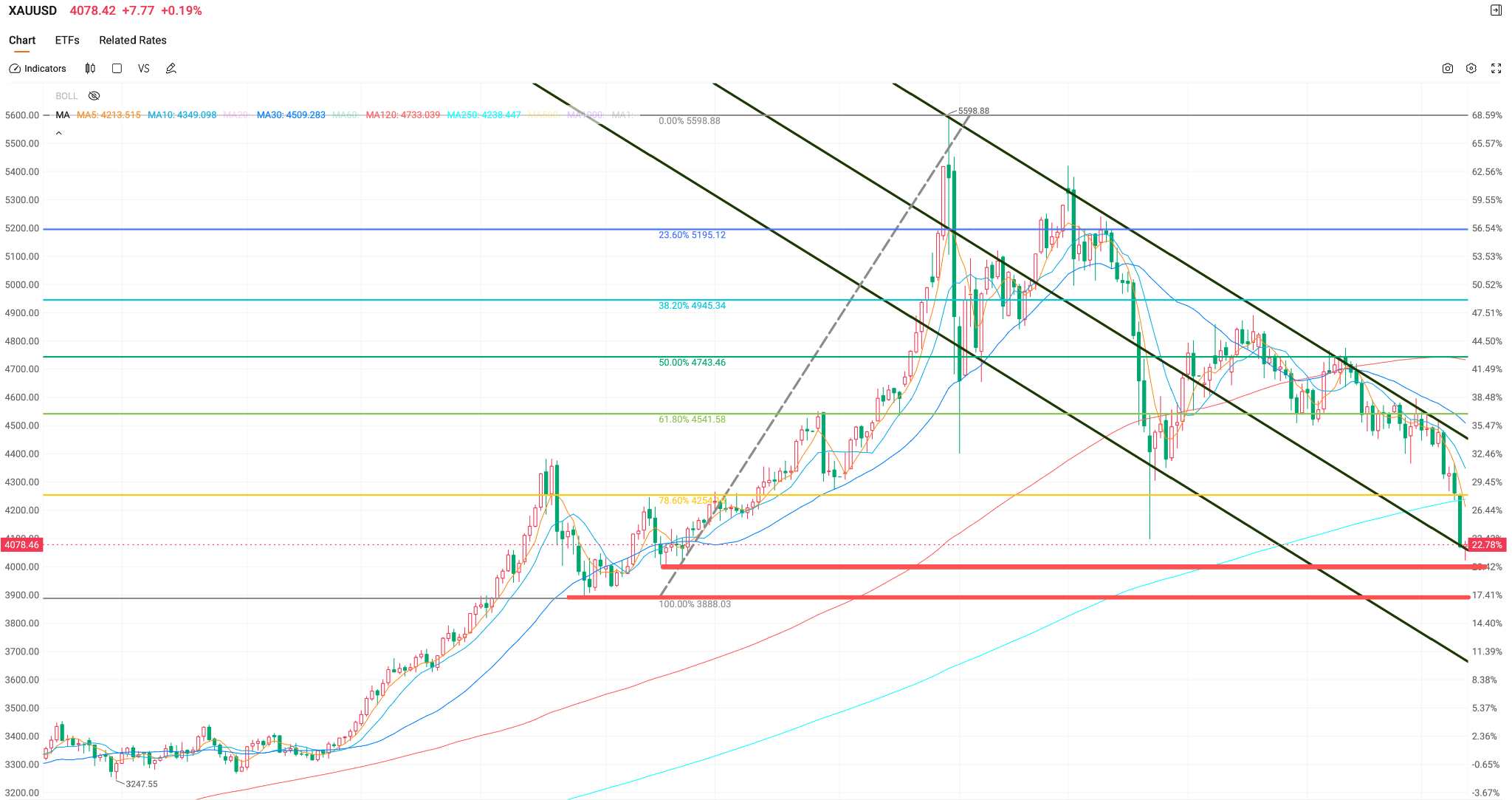

TradingKey - 美東時間 6 月 10 日,現貨黃金(XAUUSD)在連續四個交易日的拋售後,盤中一度跌破 4100 美元關口,逼近 4000 美元的心理防線,此輪下跌創下 2023 年以來最猛烈的回撤。

自 5 月末以來,金價跌幅已近 10%,年初至今的漲幅被徹底抹平,金價從 5598.75 美元的歷史高點回撤幅度超過 22%。

拋售潮觸及何處會止步,取決於三重博弈的平衡:市場何時削弱聯準會升息預期、短期拋壓何時出清、以及全球央行的購金需求能否對沖資金撤離。

升息預期是核心壓制

拋售潮的導火索仍是利率預期的轉向。

5 月非農就業新增 17.2 萬人,遠超市場預期,大幅削弱了年內降息的預期,與此同時,美國勞工統計局週三公布數據顯示,5 月消費者物價指數(CPI)年增 4.2%,為 2023 年初以來最高水準,這也標誌著 CPI 通膨三年來首次突破 4% 關口。

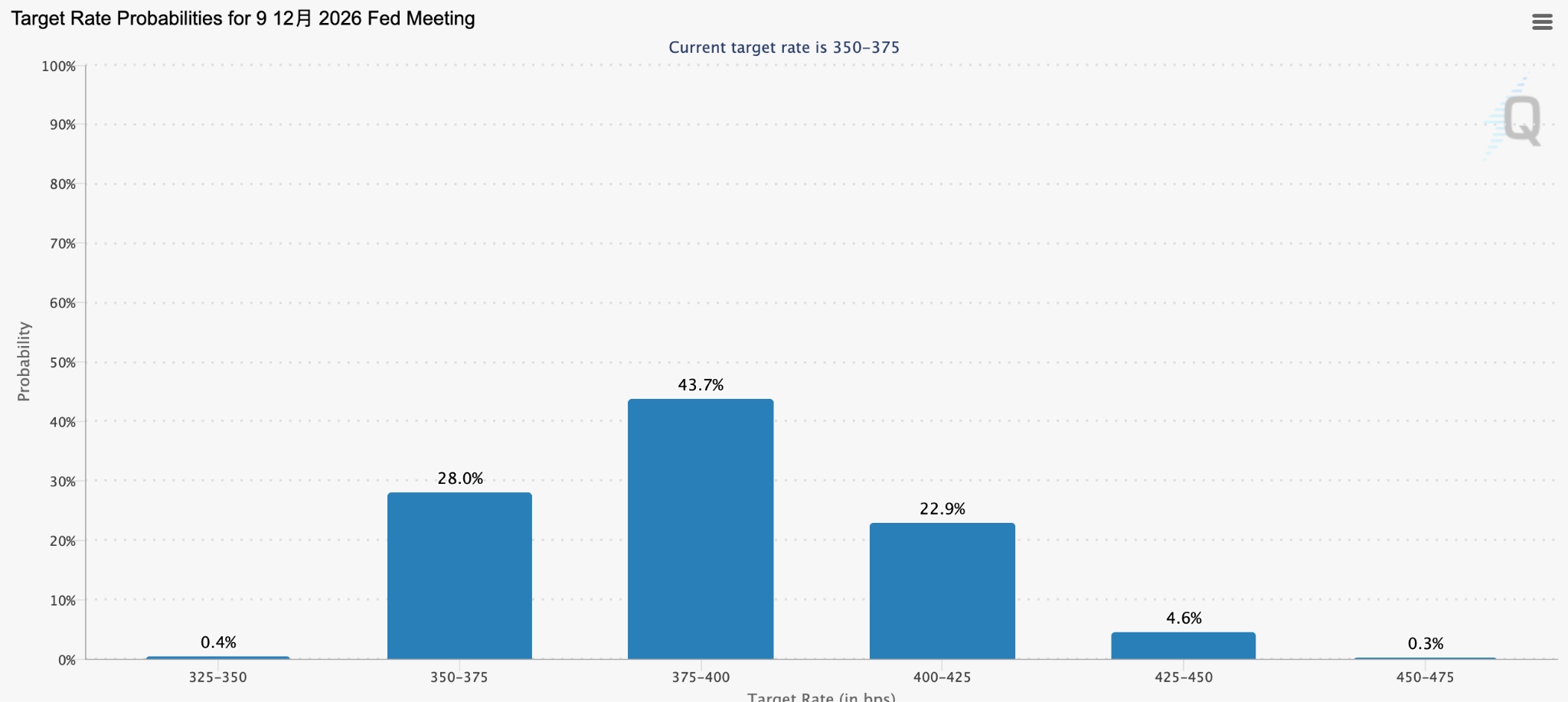

芝商所 FedWatch 數據顯示,美聯準會 10 月升息的機率已上升至 42% 附近,年內 12 月升息的機率已突破 70%。

【12 月美聯準會降息機率,來源:芝商所 FedWatch】

金價與實質利率之間的反向定價關係在 4 月下旬後尤為顯著,流動性預期校準成為當前市場定價的主導邏輯,而非地緣風險溢價。

花旗集團大宗商品團隊 6 月 9 日將黃金三個月目標價從每盎司 4300 美元大幅下調至 4000 美元,並明確警告短期投資者,若未設置寬泛的停損線,面臨的風險將「極高」。

花旗的測算邏輯相當直白,要維持目前金價水準,實體黃金購買需保持每年約 9000 億美元的節奏,而 2010 年至 2024 年期間正常購買量每年僅在 2500 億至 4000 億美元之間。簡而言之,當前金價對實體需求的依賴程度已遠超歷史正常水準。

短期拋售與長期支撐

從資金面來看,全球投資者正加速從黃金 ETF 中撤離。

世界黃金協會數據顯示,5 月全球實物黃金 ETF 淨流出 20 億美元,全球黃金 ETF 總資產管理規模環比下降 2% 至約 6000 億美元,整體持倉量亦回落至 4121 噸,略低於今年 2 月底創下的 4176 噸歷史峰值。

然而,短期投機資金的大規模撤退,並未動搖長期配置資金的底部支撐。

中國央行截至 2026 年 5 月末黃金儲備達 7496 萬盎司,環比增持 32 萬盎司,已連續 19 個月增持黃金,成為市場下行過程中最堅定的逆勢買家。2026 年第一季,全球央行淨購金量達 244 噸,環比增長 17%,新興市場央行仍在大幅增配黃金儲備。

技術破位後的關鍵支撐

從技術面看,現貨黃金已在6月10日跌穿4100美元心理關口,盤中最低探至4070美元附近。金價已跌破250日均線,為2023年9月以來的首次。

分析顯示金價跌破4100美元關鍵支撐位,觸發程式化趨勢交易者的止損拋壓。分析師認為,以當前市場結構來看,向4000美元心理關口移動的風險已無法排除。而在4000美元關口被突破之後,金價將面臨3888美元關口的考驗。

拋售潮何時停止?

拋售潮停止的三個條件尚未完全滿足。升息預期方面,7 月和 9 月維持利率不變的機率顯著高於升息,但年內的升息定價尚未被完全消化,市場仍在與聯準會進行預期博弈。

短期資金出清方面,ETF 淨流出規模仍在擴大,CFTC 投機淨多頭部位較年初高位已下降近 40%,但撤退是否接近尾聲仍未見底。

技術面方面,若金價在 4000 至 4100 美元區域企穩,形成有效的技術性底背離,市場情緒修復的契機將逐步出現。

綜合來看,在 6 月中下旬聯準會議息會議釋放明確政策信號之前,黃金大概率將在 4000 至 4300 美元區間反覆測試底部,等待市場與聯準會之間的預期博弈達成新的均衡。

對於長線配置者而言,金價的下跌正在逐步消化前期的情緒泡沫,4000 美元關口的反覆測試,或將最終構成多空力量從出清到平衡的轉折點,屆時市場將回答拋售潮何時停止這一核心命題。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。