美元/日元仍然是一個區間驅動的雙向交易

美元/日元已成為一個區間驅動的戰術交易,買賣雙方都能在該貨幣對在既定區間內波動時找到機會。

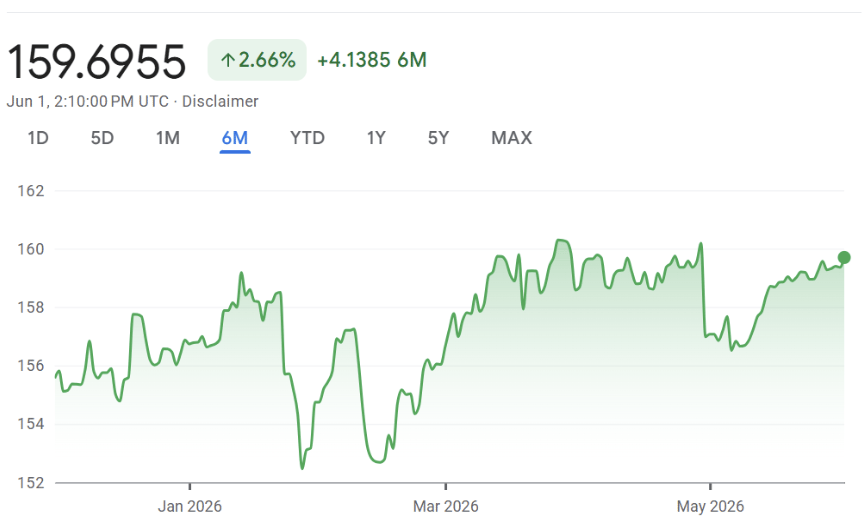

在過去六個月中,該貨幣對大致在152.50至160.50之間交易。向上衝擊區間上端時,會重新激發日本干預的風險,而回調則繼續吸引美元買盤,得益於美日利差寬廣、套息需求、地緣政治不確定性以及能源成本上升對日本的壓力。

近期的價格走勢使這一格局更加明顯。過去一個月,美元/日元主要在156.50至160.00之間波動。當前匯價約為159.70,接近其短期和六個月區間的上端。這提高了風險:下一個催化劑可能促使突破,或在干預風險、央行預期或地緣政治新聞對美元不利時引發另一輪回調。

六月的央行日程可能成為這一催化劑。日本央行將於6月15日至16日召開會議,隨後美聯儲於6月16日至17日召開會議。如果日本央行加息而美聯儲維持利率不變,日元可能獲得比單純干預更明確的政策推動。但如果利差依然寬廣且不確定性持續支撐美元,買家可能會在回調時持續入場。

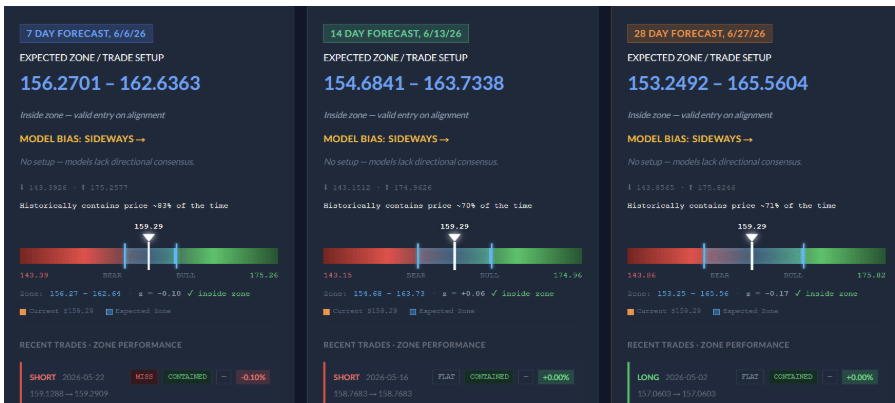

Sigmanomics的數據支持這種雙向觀點。在7天、14天和28天的時間範圍內,模型顯示橫盤走勢預測,美元/日元在各預期區間內交易。這進一步強調了核心觀點:區間本身即是交易機會。

為何美元/日元的政策動態使雙方均有操作空間

美元/日元仍處於兩股強大力量之間:美元的收益率優勢和日本限制日元貶值的努力。

美元方面的交易基礎依然堅實。美國利率遠高於日本,令願意持有美元/日元頭寸的投資者對套息交易保持興趣。地緣政治不確定性也支持了美元需求,而能源價格上漲則為日本這個依賴進口的經濟體增加了壓力。

這些因素使得日元走強難以持續。每當出現干預消息或風險情緒轉變時,美元/日元可能會急劇回調,但買家通常會在這些走勢演變成更深層次的跌破之前回歸。

與此同時,上行空間日益受限。日元在160附近的走弱已成為日本的明確政策問題,東京方面已表現出願意反擊的態度。官方已花費約11.7萬億日元(約735億美元)支持日元,但該貨幣對仍接近最初引發官方行動的水平。

這種緊張局勢使美元/日元成為一個戰術性市場。在高位附近,交易者必須警惕另一輪干預驅動的日元反彈風險。回調時,美元的收益率優勢會吸引套息買家回歸。結果不是單邊趨勢,而是一個對政策敏感的區間,雙方均能找到機會。

六月的央行日程可能決定該區間是否開始變化。日本央行將於6月15日至16日召開會議,隨後美聯儲於6月16日至17日召開會議。如果日本央行加息而美聯儲維持利率不變,日元將獲得比單純干預更強的政策推動,可能促使交易者測試近期區間下端約156.50的水平。然而,如果利差依然寬廣,美元/日元可能會在回調時繼續吸引買盤。

日本的干預力度大,但尚不是決定性

日本已從口頭警告轉向直接支持日元。最新報告顯示,財政部在過去一個月中約花費11.7萬億日元(約735億美元)干預外匯市場以支撐日元。

這一規模的行動證實了價格走勢已暗示的情況:東京很可能在日本黃金周假期期間多次介入市場,當時流動性較薄,可能放大了官方買入日元的影響。

初期行動奏效。美元/日元突破160後,日元大幅走強,該貨幣對從4月30日的160以上跌至約156.50。但效果逐漸減弱。到5月底,美元/日元已回升至159附近,接近當前交易水平。

這凸顯了干預的局限性。干預可以清理擁擠頭寸,觸發快速的日元反彈,並提醒交易者160不僅僅是一個普通水平。但若宏觀環境未發生變化,干預難以改變交易的整體方向。

利差仍然有利於美元。日本央行在政策正常化方面保持謹慎,能源價格上漲仍是日本進口型經濟的阻力,地緣政治不確定性也可能維持美元需求的高位。

這使得干預更像是一個上行壓力的天花板,而非完全的反轉信號。更持久的日元走勢可能需要多重因素共同作用:另一次可信的干預威脅、地緣政治壓力的緩解,以及日本央行加息而美聯儲維持利率不變。

如果沒有這種組合,干預風險可能會使交易者在160附近保持謹慎,但單靠這一點可能不足以迫使美元/日元持續下跌。

美元/日元需關注的關鍵水平

美元/日元目前交易於159.70附近,接近其近期區間的上端,並且足夠接近160.00,干預風險依然存在。

更廣泛的六個月區間大致在152.50至160.50之間。這是交易的主要結構。它為雙方的戰術布局創造了空間,同時阻止該貨幣對形成明確的方向性突破。

隨著美元/日元向160.00推進,160.50區域仍是關鍵的紅線。果斷突破該區域可能會考驗東京的容忍度,尤其是在最新一輪干預僅帶來暫時回調之後。

下行方面,159.00是第一個短期樞軸點。跌破該水平將使美元/日元脫離其緊密的五日區間,可能將關注點轉向158.00。

158.00區域更具分量。跌破該水平表明該貨幣對不再僅僅是在高位徘徊,而是開始向下旋轉。再往下,156.50標誌著過去一個月區間的下端,將使美元/日元更接近其更廣泛六個月結構的中部。

戰術地圖很簡單:160.00以上是干預區,158.00是第一個重要的下行測試,156.50則表明日元的強勢已超出短期回調。除非一方強力突破,否則美元/日元仍是一個區間定義的雙向交易機會。

Sigmanomics預測支持橫盤雙向格局

Sigmanomics數據強化了當前美元/日元的格局,因為模型未顯示出明確突破區間的信號。

在7天、14天和28天的時間範圍內,模型顯示出橫盤偏向。這與更廣泛的結構相呼應:美元/日元波動但受控。該貨幣對在每個預期區間內交易,預測支持這仍是一個雙向市場,而非明確的突破或跌破。

7天預測顯示預期區間大致為156.27至162.64,美元/日元最近交易於159.70附近。這使該貨幣對處於模型區間內,預測更傾向於區間波動而非明確的方向性突破。

14天預測類似,預期區間大致為154.68至163.73。28天預測進一步擴大區間至大約153.25至165.56。在這三個時間範圍內,信息一致:美元/日元有空間在區間內波動,但缺乏足夠的方向性共識來支持任何一方的明確趨勢判斷。

總體而言,Sigmanomics數據強化了更廣泛的市場格局。美元/日元仍是一個雙向的政策交易:高位干預風險升高,利差支持在回調時發揮作用,宏觀不確定性繼續在區間兩端創造機會。

總結

對於美元/日元交易者來說,這不是一個可以忽視的市場。在許多方面,寬幅波動且區間明確的格局正是其吸引力所在。

美元在回調時仍有支撐,尤其是收益率差異繼續利好美元一方。但美元/日元越接近160,上行的複雜性越大。日本已顯示出願意抵制日元過度走弱的態度,每次接近區間頂部的走勢都伴隨著官方阻力的風險。

這使美元/日元處於一個引人注目的戰術區間。

在高位,交易者必須考慮干預風險。在回調時,他們必須尊重持續支持美元的利差優勢。當央行預期或地緣政治頭條發生變化時,該貨幣對可能迅速波動,因為雙方都有理由採取行動。

在這種平衡最終被打破之前,美元/日元仍是外匯市場中較為有趣的雙向交易之一:不是清晰的趨勢市場,而是一個時機、水平和政策風險持續創造機會的市場。