美元/日元飆升,高市早苗對日本央行加息表示反對

- 日圓在報導首相高市早苗在與日本央行行長植田和男的會議中表示反對進一步收緊政策後大幅貶值。

- 高市早苗在上週與行長植田的會議中 reportedly 對進一步的日本央行加息採取了更強硬的立場,複雜化了央行的收緊時間表。

- 1月FOMC會議紀要顯示,幾位美聯儲官員討論了如果通脹持續高於目標的加息可能性,強化了在3.50%至3.75%的延長暫停。

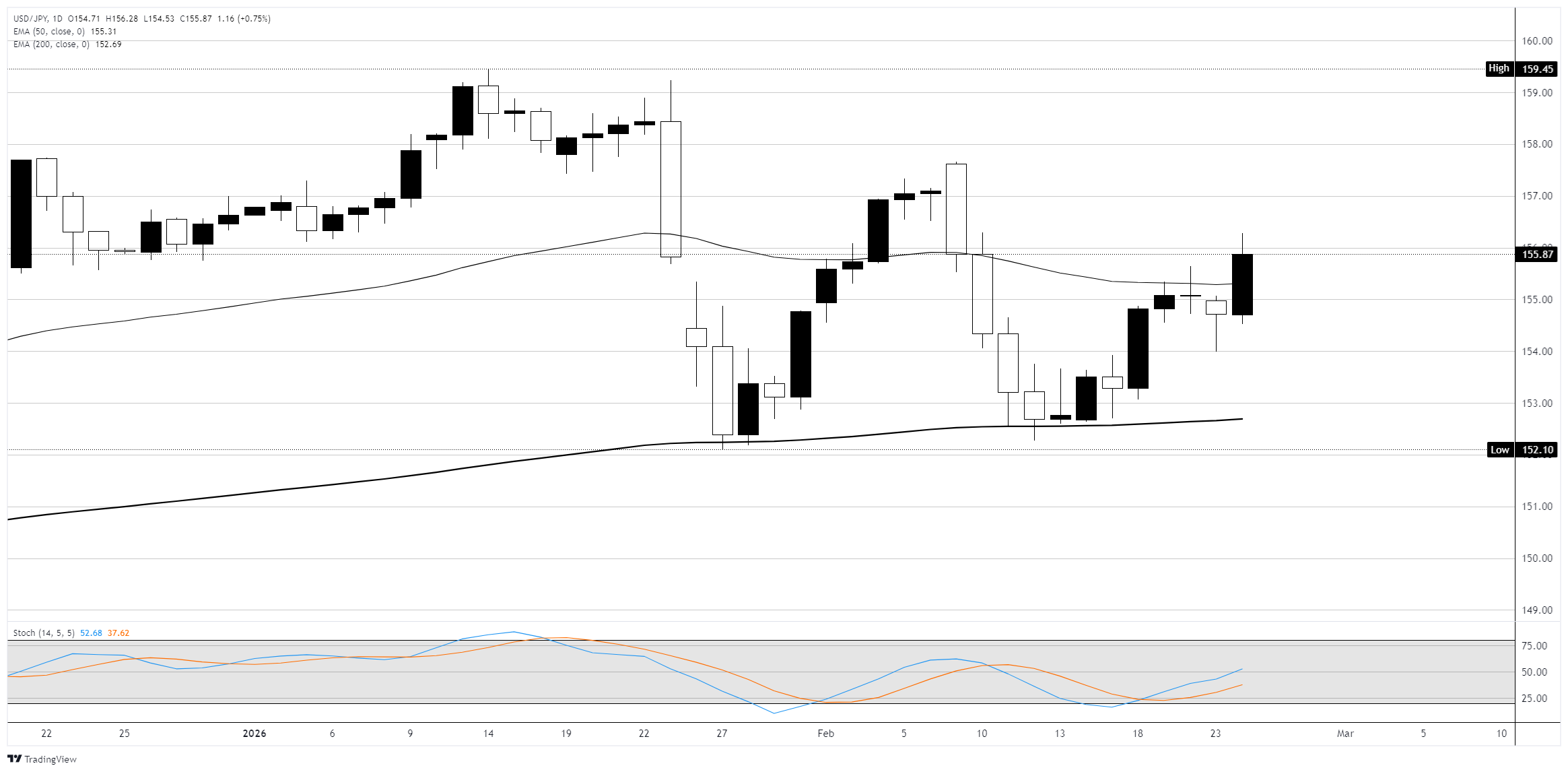

美元/日圓週二上漲約0.7%,大幅反彈至約155.86,幾乎完全由日圓疲軟驅動。自1月底以來,該貨幣對在約152.00和157.00之間寬幅震盪,交替出現大實體的看漲和看跌蠟燭,顯示出對立力量之間的拉鋸戰。週二強勁的看漲蠟燭將價格推回到該區間的上半部分,此前一週價格回調至153.000區域。

日本《每日新聞》報導稱,首相高市早苗在2月16日與行長植田的會議中對進一步的日本央行(BoJ)加息表示擔憂,導致日圓全面下跌。在該報導之前,路透社調查的多數經濟學家預計日本央行將在6月底前將政策利率提高至1%,市場預計4月加息的概率約為70%。高市的刺激政策立場在選舉中獲得壓倒性勝利的支持,增加了儘管基礎通脹(不包括新鮮食品和能源)仍在2.6%運行,但日本央行的收緊路徑可能會被推遲的風險。

在美元方面,美聯儲在1月將利率維持在3.50%至3.75%不變,但上週發布的會議紀要顯示,幾位參與者討論了如果通脹持續高於目標的加息可能性。美國消費者信心在2月小幅上升至91.2,儘管預期成分現在已連續13個月低於80的衰退警告閾值。特朗普在最高法院裁決後實施的新15%全球關稅繼續給更廣泛的風險前景蒙上陰影。

價格回升至50日EMA上方,隨機指標在中性區域交叉看漲

該貨幣對在週二的反彈中重新奪回了接近155.30的50日指數移動平均線(EMA),而200日EMA在152.70附近繼續上升,並在2月初回調至152.100低點時提供了支撐。隨機振盪器已交叉看漲,並在中性區域上升,表明在從1月接近159.450的高點回調後,上行動能正在重建。如果持續突破157.00區域,將為158.000整數關口打開通道,而未能維持在50日EMA上方將使焦點回到153.00區域和200日EMA。

美元/日圓日線圖

日元常見問題(FAQ)

日元(JPY)是世界上交易量最大的貨幣之一。日元的價值大體上取決於日本經濟的表現,但更具體地說,取決於日本央行(Bank of Japan)的政策、日美債券收益率之差,或交易員的風險情緒等因素。

「日本央行的任務之一是貨幣控製,因此它的舉措對日元至關重要。日本央行有時會直接幹預外匯市場,通常是為了降低日元的價值,不過由於主要貿易夥伴的政治擔憂,日本央行通常不會這麽做。由於日本央行和其他主要央行之間的政策分歧越來越大,日本央行在2013年至2024年期間的超寬松貨幣政策導致日元對主要貨幣貶值。最近,這種超寬松政策的逐漸退出給日元提供了一些支持。」

過去10年,日本央行堅持超寬松貨幣政策的立場,導致其與其它央行(尤其是與美聯儲(fed))的政策分歧不斷擴大。這支撐了10年期美國國債和10年期日本國債之間利差的擴大,這有利於美元兌日元。日本央行在2024年決定逐步放棄超寬松政策,加上其他主要央行的降息,正在縮小這一差距。

日元通常被視為一種避險投資。這意味著,在市場緊張時期,投資者更有可能將資金投入日元,因為日元被認為具有可靠性和穩定性。動蕩時期可能會使日元對其他被視為投資風險更大的貨幣升值。